本文共字,预计阅读时间。

由曲速资本联合保观出品的《2017年中国互联网保险行业研究报告》下册已于前日发布,报告囊括2017年度保险业最新数据、数十个国内海外保险科技案例、中介及独立代理人专题、未来趋势预测等内容。在此摘取报告中的部分精彩内容分享给读者。

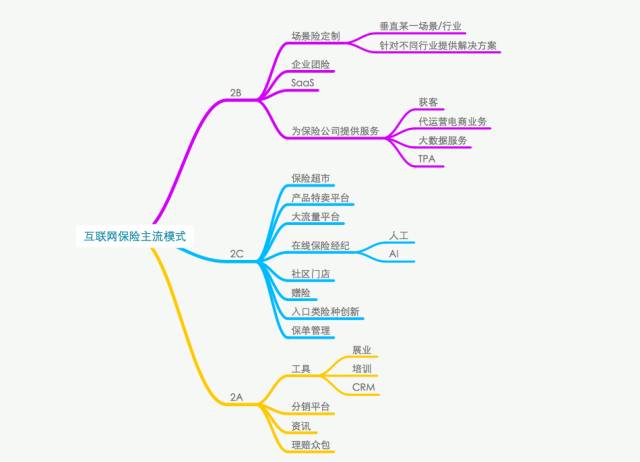

以前,在分类互联网保险的模式的时候,我们是从产品、营销和服务三个层面切入,这一分类主要是从互联网保险创业公司选择保险价值链某一环节进行改造出发。本篇文章,我们将以互联网保险创业公司的针对用户(to B、to C、to A)出发,来对目前整个互联网保险行业的模式作出梳理。

具体可以先看下图:

1. to B

1.1 场景险定制

场景险定制,是互联网保险创业公司通过互联网或移动互联网技术,为企业或行业提供特定场景下的保险解决方案。这一方向的创业公司主要分为两类,第一类是垂直于某一行业或场景,深入挖掘需求,设计适合该行业的保险产品,持续为该行业的企业客户提供服务。比如聚保物流、可爱保等公司,就是垂直于物流行业,为物流行业的上下游企业提供相关的保险定制服务。还有一类是面向不同行业提供场景保险解决方案。比如保准牛,为O2O、共享经济、体育健身、兼职、商标注册等行业提供保险解决方案。

根据不同企业的需求,所定制的场景险的作用也不一样。综合来看,场景险给企业能够带来以下三点好处,这也是这一领域的创业公司设计保险产品的思路:

1)变现。对于有些公司来讲,保险是其很好的一种变现工具。比如旅游行业的公司,通过航意险获得利润。

2)解决主营业务问题。对于一些公司来讲,特别是互联网公司,全新的商业模式会有系统风险,而通过保险可以处理这些风险。比如滴滴快车在变成派单模式之前,遇到一个很大的问题是,用户长时间叫不到车导致用户流失比较严重,滴滴当时推出了一个产品——慢必赔,也就是用户在呼叫快车超过某个时长得不到应答时,滴滴就会发放电子补偿券抵扣快车金额。其实这也是可以包装成保险产品来做的,这个做成保险的话就会成为一个很好的解决主营业务的方案。

3)促进主营业务的发展。比如在饿了么等外卖平台点外卖时,加一个意外险,这样能增强用户的信任,从而促成交易。

1.2 企业团险

企业团险,指的是该方向的互联网保险创业公司为中小型企业提供团险服务。这类创业公司一般从保险公司选择性价比较高的产品,利用移动互联网技术,更好地连接保险公司跟客户,提升用户体验及降低服务成本。企业团险主要是指企业的雇主责任险和医保补充健康险,原来经纪公司会给大公司提供这块服务,现在该方向的创业公司从中小企业开始切入。

1.3 SaaS

SaaS,指的是该方向的互联网保险创业公司,为保险公司、中介公司及保险销售渠道等提供信息化服务。这一方向最早的创业公司是中科软及易保科技等公司,他们是为保险公司提供信息化服务[和前面一句有点重复,建议删掉],主要是为保险公司按需开发系统,帮助保险公司节省人力成本及提升效率。随着互联网保险、移动支付等技术的发展,又诞生了一批类似直通万连、熊猫车险等公司,他们对接保险公司核心系统,集成车险报价、核保、支付、出单等功能,然后将整套系统提供给中介公司、互联网流量平台、线下汽车相关场景,赋予他们线上出单的能力。最近两年,随着寿险中介公司的快速发展,也出现了一批互联网保险公司,为这些中介公司提供SaaS服务,帮他们定制信息化系统,从而节省他们的人力成本及提升效率。

1.4 为保险公司提供服务

由于很多互联网保险创业公司的服务对象都是保险公司,因此将这些公司单独分类。除了为保险提供SaaS服务,现有的互联网保险创业公司为保险公司提供的服务主要有以下几类:获客、电商代运营、大数据服务、TPA。

获客

获客指的是这类互联网保险创业公司为保险公司做推广带流量,针对不同的保险产品设计不同的推广方式从而实现价值转化。一般这类公司会为保险公司提供一些营销工具,比如DSP精准投放、微信自媒体展示品牌形象、EDM邮件营销、Wifi移动媒体等。新旦营销、万丈金数就是属于这个方向的第三方互联网保险公司。

电商代运营

电商代运营,指的是为保险提供代运营其天猫、京东、微信等电子平台,以B2 C的方式将保险产品销售给终端客户。这类公司为保险公司提供的服务内容包括但不限于:电子商务平台的用户及市场研究、创新产品设计、运营策划、营销推广、客服指导、数据分析、大数据服务、财务方案,战略建议等,公司根据实际完成的交易量和协议约定的费率收取服务费。这一方向的互联网保险创业公司有灵犀金融。

大数据服务

这类互联网保险创业公司,主要为保险公司提供大数据服务。比如评驾科技,为保险公司提供驾驶行为大数据,通过其算法和模型,将驾驶行为与风险匹配,帮保险公司做差异化定价和风控。比如亿保创元,为保险公司提供基于保险大数据的风控、客群分析等服务。

TPA

TPA指的是医疗保险第三方管理公司,其业务包括为保险公司提供新契约与保全服务、处理理赔、提供客户服务、医疗服务机构网络、安排医疗费用结算服务等。这个方向的创业公司有健保通、易雍健康等。

2. to C

2.1 保险超市

保险超市指的是上游对接多家保险公司不同类别的多种保险产品,通过SEO、品牌广告等直接面向消费终端,消费者通过保险超市能够实现这些保险产品的在线保费计算、对比、投保、核保、支付等环节。保险超市是最早的也是最常见的互联网保险模式之一,慧择、中民等公司在2008年左右就推出了旗下的保险超市,保险公司也都有自己的保险商城。随着这几年互联网保险的发展,更多的保险中介公司设立了自己的保险超市。

2.2 保险特卖平台

保险特卖平台,指的是优选或定制保险公司性价比高的产品,通过互联网或移动互联网平台将其产品销售给C端客户,并为客户提供理赔等服务。保险特卖平台可以理解成“精简版”的保险超市。这一方向的创业公司有小雨伞、大特保等。

2.3 大流量平台

大流量平台指的是公司本身有很大的流量,上线保险业务,向其C端客户销售保险产品并提供保险服务。上述提到的保险特卖平台,本身没有流量,是靠优选产品或定制产品带动销售,而大流量平台是通过流量转化销售。这类模式主要适合互联网巨头,比如蚂蚁的支付宝、腾讯的微保,都是以此切入保险行业。

2.4 在线保险经纪

在线保险经纪,指的是这类创业公司在线上为消费者提供保险经纪服务,消费者可以在线咨询,平台会根据消费者的情况为其推荐适合他的保险产品。最初,该模式的创业公司对接了一批经验丰富的保险经纪人为客户提供服务,随着人工智能技术的发展,目前已经有不少创业公司通过AI+客服的形式向客户推荐保险产品,提供在线保险经纪的服务,相信在不久的将来,纯人工智能在线经纪人也会出现。这一方向的创业公司有蜗牛保险、灵智优诺等。

2.5 社区门店

严格意义上来讲,社区门店不算互联网保险领域的创新,社区门店指的是在小区开设实体门店,辐射周边住户,为其提供保险服务。早前华泰保险曾开设过EA门店,但效果并不是很好。但随着移动支付等基础设施的完善、人们保险意识的提高,也有公司在现在这个时间开始布局社区门店。比如大童保险为其合伙人提供内勤支撑开设的保险事务所,就是以社区门店的的形式,其内的客户管理、代理人管理、财务支付结算系统等都用了互联网工具,因此本文也把这一模式算作一种互联网保险模式。

2.6 赠险

赠险指的是向消费者赠送免费的短期险,从而获得消费者的信息,后期通过二次开发对消费者进行加保。这是早先保险公司的一种营销模式,主要是靠代理人来做赠险。现在也有专门做赠险的创业公司,将赠险挂在流量平台或场景端,在线赠险从而获取客户信息,再将客户信息导给保险公司、中介公司或者自己进行二次开发。这一方向的公司有畅途网等。

2.7 入口类险种创新

入口类险种创新,指的是开发一些创新型险种,将这些险种作为入口吸引消费者预先收费,同时整合后端服务供应商,将之前的客户做一个分发。比如意时网旗下的Patica,面向消费者销售碎屏险,同时整合后端手机维修供应商,当用户手机屏幕摔碎了,由其整合的供应商进行维修。这一模式,就是把保险作为一种入口型产品,比如原先是消费者手机屏幕坏了去找手机维修商,有了碎屏险后,就是相当于先把所有的消费者都找到,先把钱收上来,然后出问题了手机维修商直接提供服务。

2.8 保单管理

保单管理模式指的是用户通过手机拍摄保单上传,系统自动生成数据,按被保人和保障类型分门别类管理起来,每张保单数据会自动匹配对应保险公司的服务电话、官网及营业网点查询,自动提醒续保到期及续交保费。用户可以根据被管理的保单,发现自己哪些场景下有保障,哪些场景下无保障,从而可以挑选适合自己的保险产品。此外,用户可以通过已有的保单去做保单质押贷款等。这一方向的创业公司有保险袋袋。

3. to A

3.1 工具

代理人工具指的是为代理人提供互联网工具,让代理人能够跨空间跨时间办公以及提升代理人的管理效率。

目前,代理人工具主要有以下几个方向:

展业工具

展业工具指的是为代理人提供在线展业工具,包括但不限于:代理人微名片、动画/漫画保险理念阐述、计划书、海报、贺卡、视频、保费计算器、邀请函制作工具等。这一方向的创业公司有超级圆桌、保险师等。

学习工具

学习工具指的是为代理人提供学习平台,这类公司会找知名讲师直播或录制课程,代理人可以通过直播或者点播视频进行学习。这一方向的创业公司有保险师、保保网等。

CRM

CRM指的为代理人提供客户管理、团队管理、销售管理、活动量[?]管理工具。CRM工具把原先代理人通过微信群、Excel表格以及纸笔完成的管理工作系统化,从而提升代理人的管理效率。不过,由于代理人对客户数据的敏感性,导致代理人不愿上传客户信息到管理工具,如何解决代理人的信任问题是该模式的关键。这一方向的创业公司有保险师、保秘书等。

3.2 分销平台

代理人分销平台,向保险公司对接一些保险产品,通常是车险、健康险、意外险等产品,能够实现上述产品的在线投保。分销平台将产品价格和佣金列出,由保险代理人自行选择相应的保险产品进行销售,为了吸引更多代理人入驻,分销平台通常设置了二级分销,即当代理人招募的代理人完成交易后,其可以收到一定比例的佣金。这一方向的公司主要有快保、i云保、保险师等。通常这些公司除了分销功能外,还会为代理人提供展业、学习、CRM等工具。

3.3 资讯平台

资讯平台指的是为代理人提供行业新闻或保险相关的资讯,这类公司通常以微信公众号或网站的形式,通过每天发布内容吸引代理人群体的关注。这一方向的创业公司有万一保险网、保险真谛等。

3.4 理赔众包

理赔众包平台,是将理赔查勘人员聚起来,然后有理赔查勘任务时,就近发布给查勘人员,由查勘人员进行调查服务。这一方向的创业公司有车童网、理赔调查联盟等。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号