本文共字,预计阅读时间。

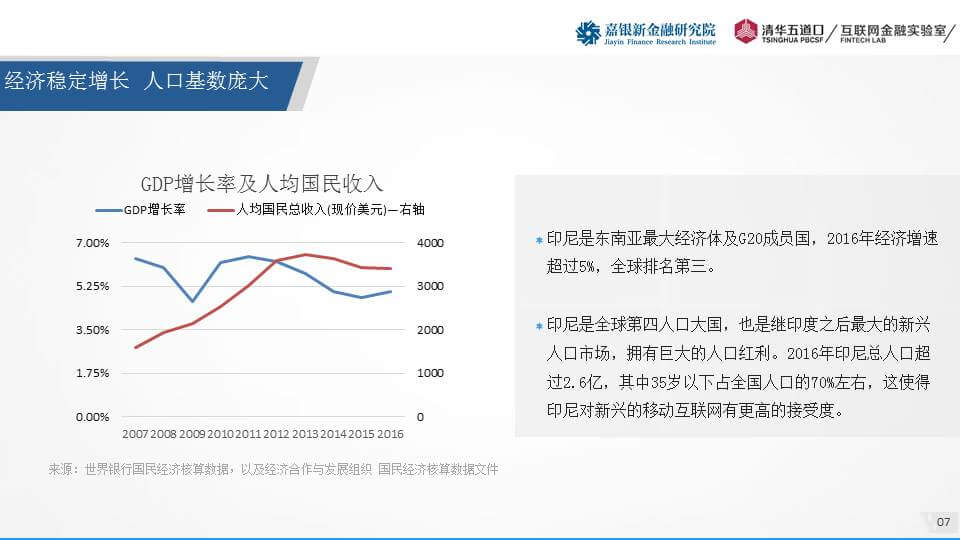

印尼是世界排名第四的人口大国,是继印度之后最大的新兴人口市场。同时,印尼也是东南亚最大经济体及G20成员国,2016年经济增速超过5%,全球排名第三。中国“一带一路”的发展中,印尼成为东南亚最重要的战略国家。印尼无论在经济,还是政治方面都在亚洲和全球具有一定影响力。

在此背景下,嘉银新金融研究院与清华五道口互联网金融实验室于2017年12月联合发布《印尼金融科技研究报告》(点击下载)。本报告聚焦印尼,全面阐述宏观环境及金融科技发展状况,重点剖析印尼理财市场、信贷市场、网贷行业、支付行业、征信行业、众筹行业等细分领域,旨在通过对印尼金融科技的全面分析和系统研判,以期为大家深入了解印尼金融科技领域提供信息和参考,促进行业发展和交流。

报告分为九个部分,上篇包含五个部分的内容,其要点整理如下:

Part 1 印尼宏观环境情况

• 印尼经济稳定增长,人口基数庞大,互联网用户增速快,智能手机用户普及度不高但移动手机网络访问超过70%,用户未经历成熟的互联网阶段直接进入移动互联网阶段。

• 传统金融无法满足印尼居民日益增加的金融需求。

Part 2 印尼金融科技发展概况

• 印尼金融科技市场潜力较大,中产阶级和互联网用户庞大,而金融业务覆盖率还较低,中小企业融资存在空白。

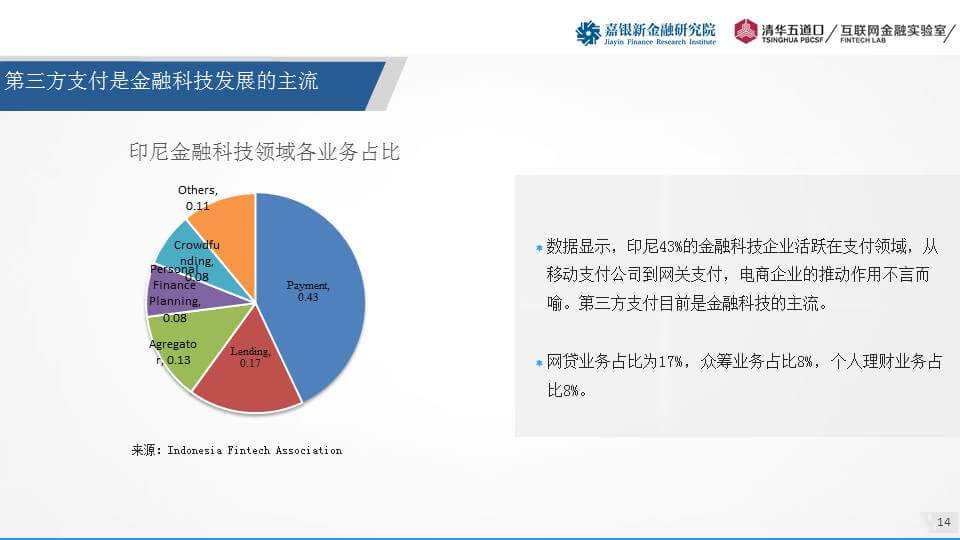

• 金融科技企业数量与融资规模同步增长,第三方支付是金融科技发展的主流。

• 印尼金融服务管理局(OJK)2016年底发布P2P监管规定,对合规开展业务提供规范和指引。

Part 3 印尼理财市场

• 印尼居民理财能力较弱并且风险容忍度低,存款机构资产在金融总资产占比最大。

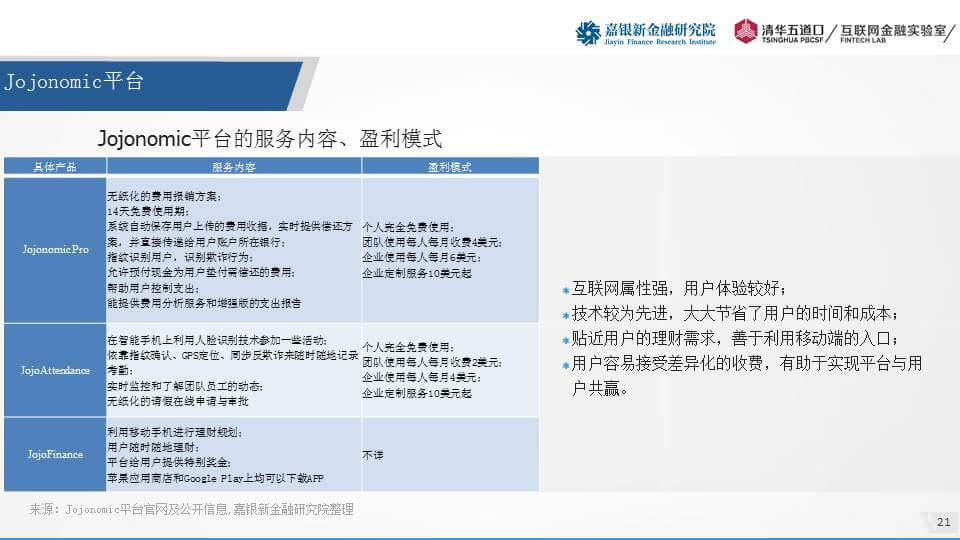

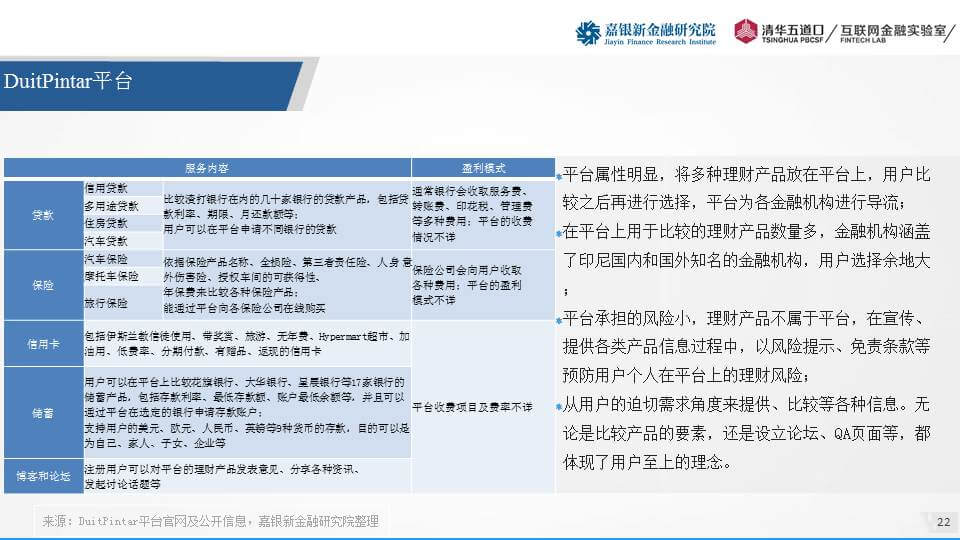

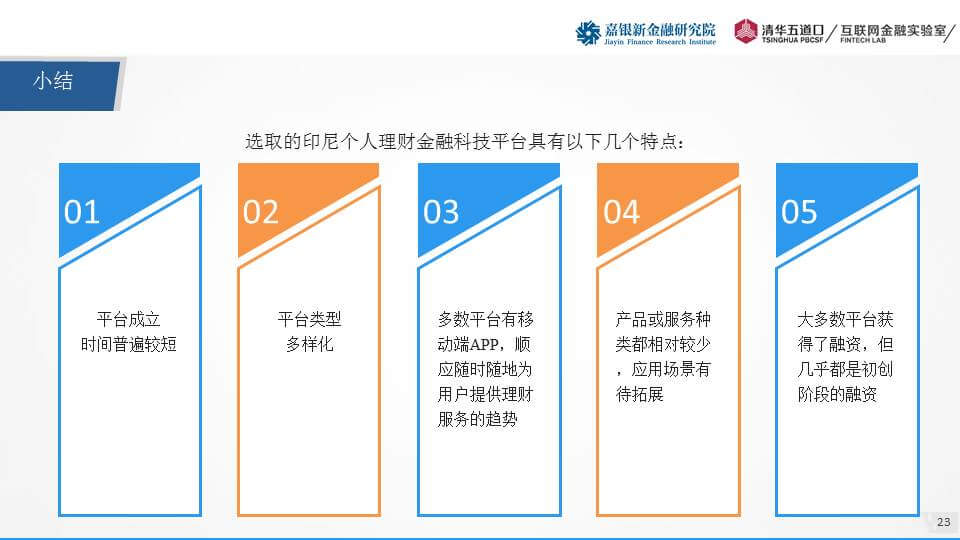

• 典型案例:Jojonomic和DuitPintar,平台成立时间普遍较短、平台类型多样化,产品及服务种类较少,大多数平台都处于初创阶段。

Part 4 印尼信贷市场

• 印尼信贷业务主要由银行提供,只有不到一半的人可以享受到银行信贷,额度和期限均为中等规模。

• 印尼信贷市场的主要参与者包括四大银行、小银行及合作社、非银贷款机构等,但他们提供的信贷服务很有限。

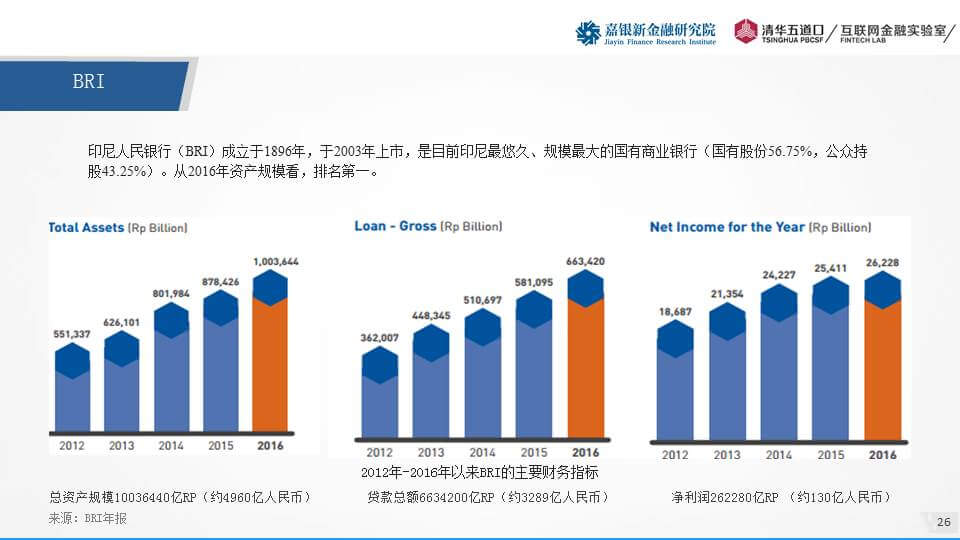

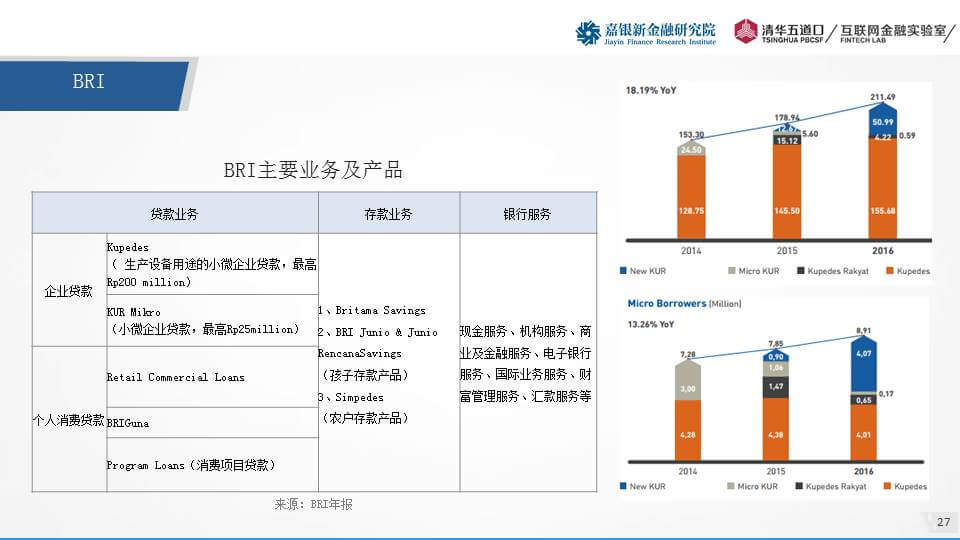

• 典型案例:印尼人民银行(BRI)目前印尼最悠久、规模最大的国有商业银行(国有股份56.75%,公众持股43.25%),专注于小微信贷业务、提升信息化手段、依靠高利差获利。Danamon是印尼第一家从事外汇交易的私营商业银行,分支机构及服务网点不多,小微金融服务能力有限,发力网络贷款业务。

• 随着金融科技的兴起,网络借贷等新型行业开始在印尼萌芽成长。

Part 5 印尼网络借贷行业

• 印尼目前有26家网贷企业获取到了OIK牌照,此外还有几十家处于已登记未获取牌照状态,行业处于早期快速发展阶段。

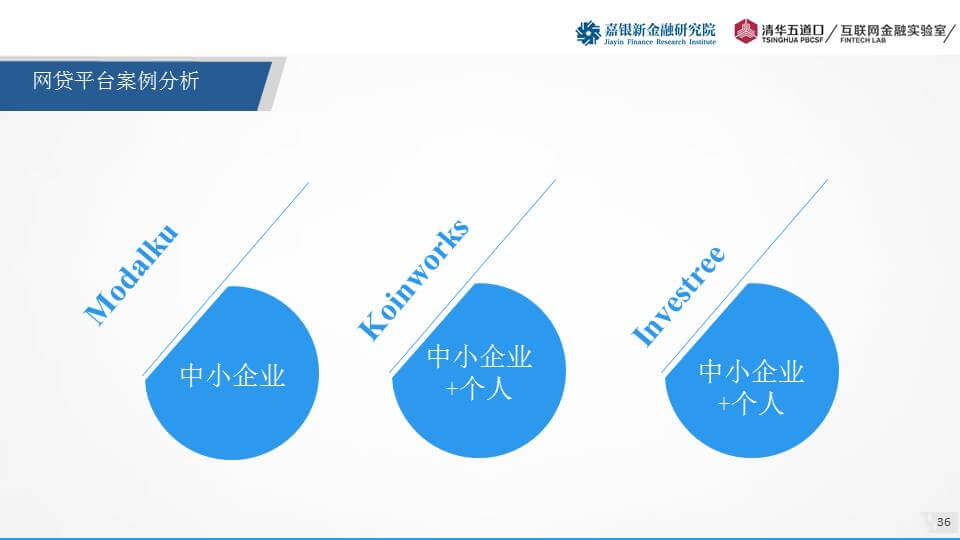

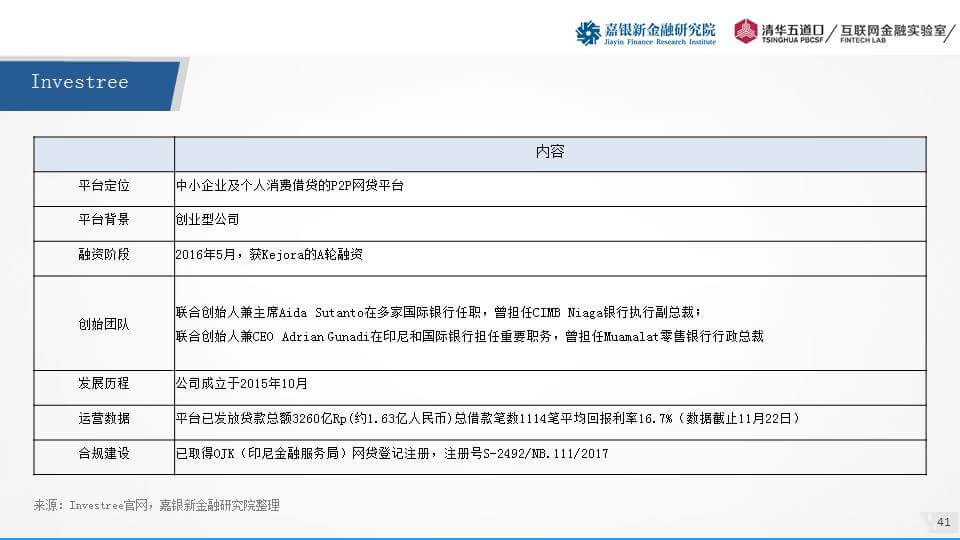

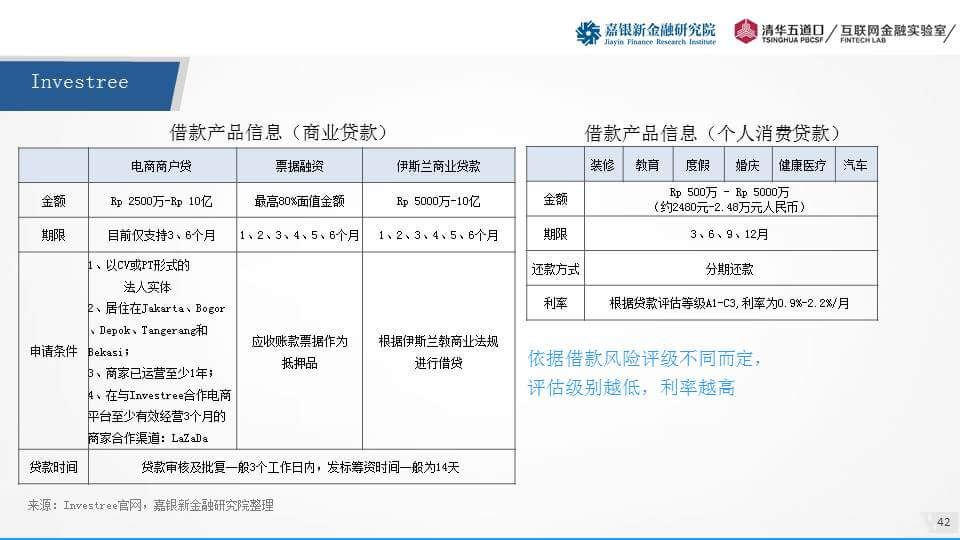

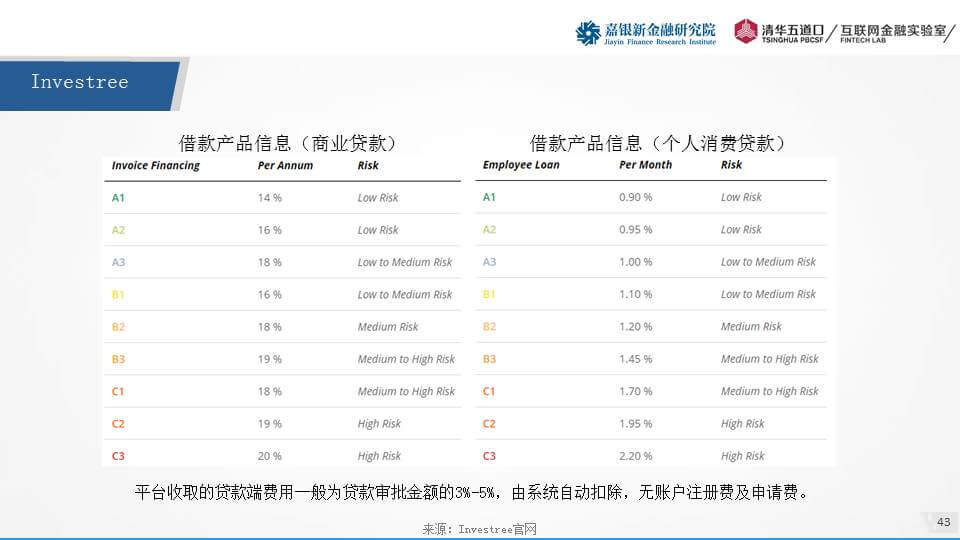

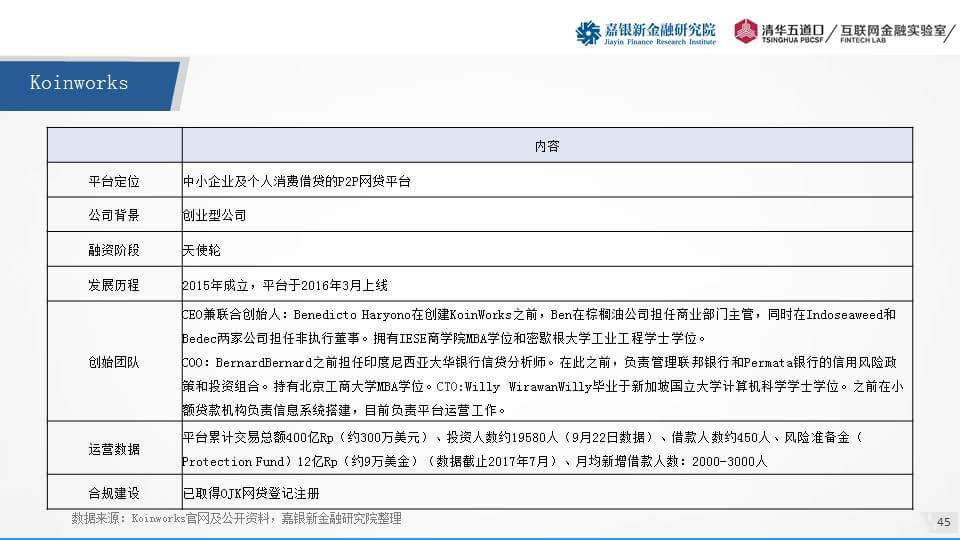

• 印尼的网贷平台专注于为中小企业和个人消费借贷,知名的网贷平台有Modalku、Uangteman、Investree、Koinworks等。

• 网贷监管政策已经明确,政府也将鼓励这个领域的发展。行业处于早期快速发展阶段,市场依然需要培育,尤其是在线支付和投资人教育等方面还处于较为早期阶段。

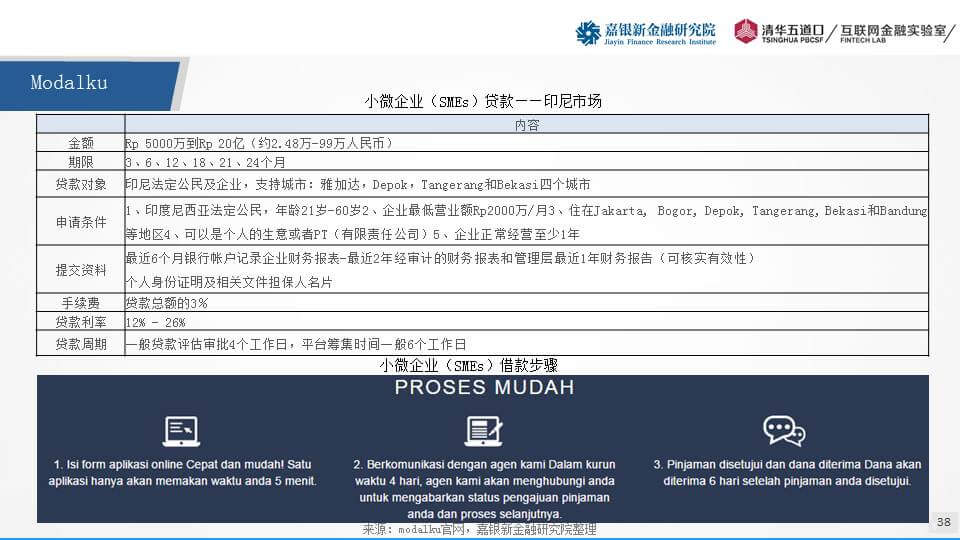

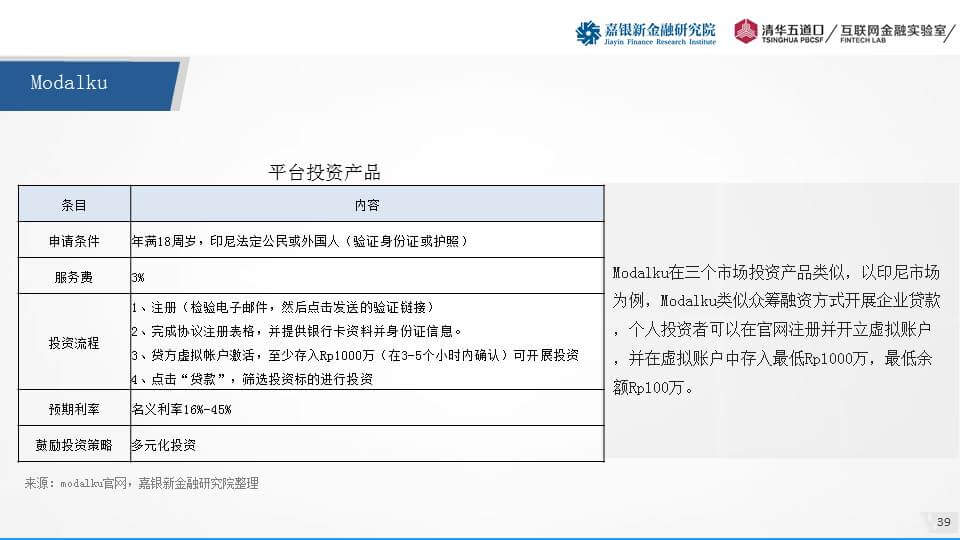

• 典型案例:连接小微企业主及个人投资者的P2P网贷平台Modalku专注于提供小微企业贷款,平台交易规模位列印尼市场前列。

• 以闪银和明特量化为代表的国内网贷企业已在印尼开展业务,另有一些是中国创业团队直接在印尼创业,还有很多中国企业在筹备期阶段。

以下为报告上篇完整版内容:

明天未央网将继续发布《印尼金融科技研究报告(下篇)》,介绍印尼支付、征信、众筹行业的发展情况,敬请期待!

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号