本文共字,预计阅读时间。

1、平台简介

KitaBisa是目前印尼最有名、最大的在线众筹和捐赠平台,被誉为“印尼版的KickStarter”。平台注册在印尼的部门Kemenkumham,于2013年6月试运营上线,官网为www.kitabisa.com,获得了由印尼社会事务部(Ministry of Social Affairs)颁发的PUB牌照(金钱和商品),成立之初定位为一个开放式的社会企业,为社会项目筹资,任何个人、团体、组织和公司可以为了社会、个人、创意目的在平台上发起筹资,即归纳为三类筹资活动:(1)为自己筹资,如自费奖学金;(2)为他人筹资,如亲戚、朋友等;(3)为社会筹资,如公益项目、慈善组织等,或者随时通过平台在线对其关心的项目或组织进行捐赠。任何经过身份识别和不违反印尼法律的人,都可以在平台上发起捐赠项目。截至2017年12月8日,平台累计完成筹资项目7710个,筹资总额达到1828亿印尼盾(约1350万美元),活跃用户数为49.82万人。平台的合作伙伴数量超过280家,涵盖了印尼国内外的企业、公益慈善组织等多种机构。

KitaBisa在印尼语中翻译为“我们能(we can)”,意在表明其创始初衷,帮助那些需要帮助的人们实现梦想。创始人为Muhammad Alfatih Timur(又称为Timmy)、Vikra Ijas。前者为平台的CEO,其父亲免费为贫穷村民治病的伟大事业影响了他;后者为合作创始人,年少时在新西兰受到他人帮助的经历对其创立KitaBisa有重要影响。KitaBisa的创始人充分意识到所有创意项目,无论可行性、资质、创新性、期望收益如何,都面临着缺少资金、指导、宣传的问题,即使是最好的创意都有可能因此而被扼杀。平台拥有一支年轻的团队,分为技术开发、市场营销、运营三大类人员,涵盖CEO、CMO、CTO、市场合作经理、社交媒体执行官、财务会计、前端开发、UI设计、后台支持人员、客户关系、项目咨询等多种职位,同时由Rhenald Kasali等多名经验丰富的其他企业创始人或高管担任平台顾问团队,指导平台的发展。凭借其创立KitaBisa,Alfatih Timur入选福布斯2016年亚洲地区30位30岁以下商业领袖榜单。

2、商业模式

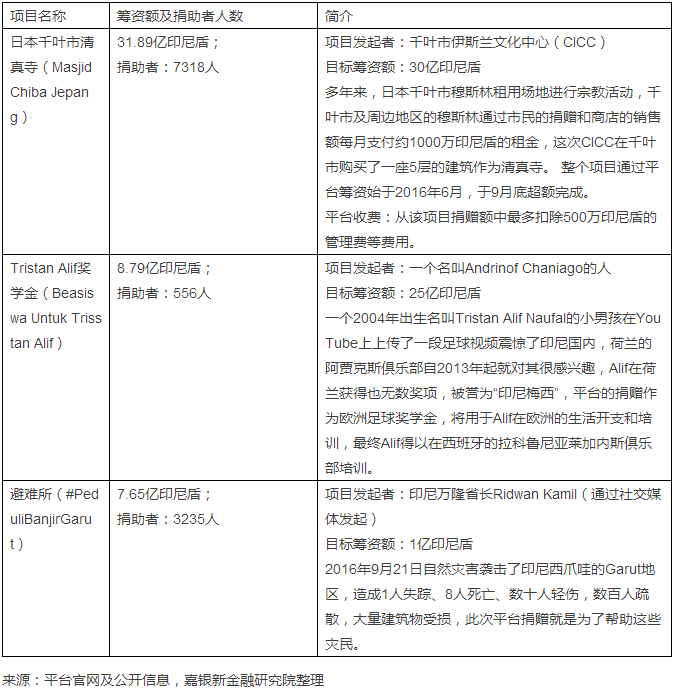

Kitabisa成立短短三四年,已经取得了不错的成绩,众筹项目类型比较多,有不少金额上亿的项目,捐助者人数高达上千人,下表1为嘉银新金融研究院选取的较有代表性的项目。

表1 KitaBisa有代表性的众筹项目

一个项目想通过众筹获得资金,其实是不容易的,尤其是那些目标筹资金额较大的项目。上述3个项目中,只有Tristan Alif奖学金项目没有完成目标筹资额,其他两个项目均超额完成,Garut避难所项目实际募资额超765%完成。这些项目有一个明显的共同点:公益性突出。至于KitaBisa及平台上的项目为什么能成功筹资,嘉银新金融研究院分析了其商业模式。

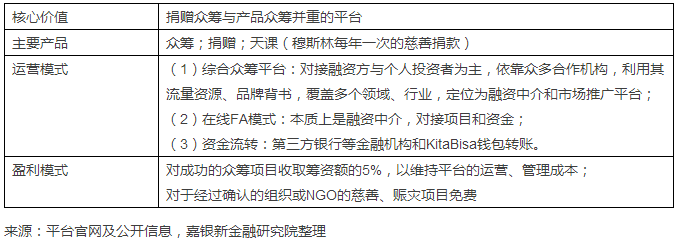

现代意义上的众筹起源于美国、英国等西方国家,像印尼这样的发展中国家,整个金融科技行业处于初创期,商业模式多模仿借鉴其他国家,从其创始人Timmy的相关报道中得知,其最初对众筹也是知之甚少,在摸索中创建和发展KitaBisa平台。表2为嘉银新金融研究院总结的KitaBisa的商业模式。

表2 KitaBisa的商业模式

通常将众筹平台按照回报类型分为债权众筹、股权众筹、产品众筹(或奖励式众筹)、捐赠众筹(或公益众筹)、收益权众筹,但无论哪一种,众筹平台的核心价值是:有偿或无偿地撮合融资交易,具体表现在两方面,一是为融资方提供在线融资中介平台,二是为机构、个人提供投资或捐赠的在线中介平台。印尼国内中小企业数量众多,长期以来面临融资难的问题,众筹将成为有别于银行贷款之外的新融资渠道,使更多的企业获得更低成本的融资。众筹平台还具有市场推广的价值,尤其是对于产品众筹,KitaBisa转型后这种价值已经居于次要地位。KitaBisa由产品众筹平台转向捐赠众筹与产品众筹并重的平台,这更加符合印尼的国情,也更有利于平台的长远发展,嘉银新金融研究院认为主要是有以下四点原因:

(1)平台创始人坚持通过平台帮助他人的理念;

(2)印尼文化传统和价值观中非常强调互相帮助(gotong royong),穆斯林人口数量众多,其所信仰的伊斯兰教也倡导互助的价值观;

(3)产品众筹本身风险较高,且发掘大量的产品众筹项目对平台是一大挑战,总体而言,从风险偏好来看印尼人主要是风险回避者;

(4)印尼贫富差距大,大量的贫穷人口需要帮助,捐助型项目有相当大的市场。

根据众筹平台的业务内容,可以将平台分为垂直众筹平台、综合众筹平台、在线FA(Financial Assistant)平台。KitaBisa平台支持项目类型广泛,包括:动物、生日筹款、创意产业、残疾、赈灾、教育、环境、活动、家庭、礼品、帮助中小企业、人道主义、基础设施、医疗、医疗支持、孤儿、产品与创意、宗教事业、慈善、天课(穆斯林每年一次的慈善捐款)。平台对于项目发起人设置较低的门槛,对发起人和项目的审核主要是形式上的,不对项目合法性和结果做任何担保,这足以说明KitaBisa的融资中介属性。融资方与投资方直接的资金划转通过银行等第三方机构,这点与美国、英国等国家大多数的众筹平台做法相似,也符合严格风控、监管合规的要求。需要说明的一点是,融资方可以在平台上设置保守筹资额(pessimistic budget),该金额低于目标筹资额,当实际筹资额超过保守筹资额时,项目发起人就能获得筹资金额。

KitaBisa的盈利模式与英美主流的众筹平台相同,也是由平台的定位和性质所决定的。这种相对单一的盈利模式,在平台融资项目数量和金额较大、没有线下机构带来的巨额成本的前提下,能够维持平台的正常运营。平台的成本主要是人力成本,而印尼国内劳动力成本相对较低,2016年的人均收入为4796万印尼盾(约3605美元)。此外,众筹项目筹资失败的风险由融资方承担,平台不承担。因此,KitaBisa的盈利模式是合理的,对于融资方和投资方来说,平台收取5%的费用占相对比较少,能有效降低双方的成本。

3、优劣势分析

近年来,印尼科技金融发展迅速,网贷、支付、众筹、数据技术平台、个人理财等各类平台都已出现。据印尼科技金融协会(IFA)的统计,2016年底支付、网贷领域的企业数占科技金融企业数之比分别为43%和17%,众筹占比为8%。网贷其实是广义上的众筹,我们认为2012年成立的捐赠型众筹平台Wujudkan是狭义上的印尼第一家众筹平台,但很不幸其于2017年3月关闭了。嘉银新金融研究院选取了Crowdo、Akseleran、GandengTangan作为KitaBisa的主要竞争对手,横向对比分析KitaBisa平台的优劣势。

表3 KitaBisa印尼国内主要竞争对手的商业模式

通过横向对比分析,嘉银新金融研究院发现KitaBisa有四个相对优势:

1、核心价值侧重于捐赠,强调的是无偿性、社会性;

2、推出的产品除了众筹、捐赠,还考虑了印尼广大穆斯林的需求,更加符合印尼的国情,增加了潜在用户的数量;

3、运营方面突出不仅要依靠平台自有资源,还善于利用外部资源,合作伙伴数多达几百个,体现的是互利共赢的思维;

4、平台收入来源单一,盈利似乎并不是平台的主要目标与追求,这样其实能降低融资方、投资方的成本,更加有助于众筹项目顺利完成筹资。

同时,嘉银新金融研究院认为以下两点相对劣势也不容忽视:

1、捐赠型众筹项目居多不利于吸引那些追求投资收益的用户,一般情况下,追求收益是市场经济中理性人的优先目标,那些纯粹的想捐赠的用户绝对数量较少,或将制约平台长期规模发展;

2、用户对平台及其众筹项目的信任至关重要。平台塑造强大的品牌需要长期的积累和较大的投入,而KitaBisa成立时间较短且收入来源较少,因此如何吸引更多新用户来信任并使用平台的产品服务,具有很大的挑战。此外,捐赠众筹相比债权众筹等对项目发起人的约束更松,是一种软约束,从而带来捐赠者对项目本身和筹集资金最终使用情况的担心。

4、发展趋势

KitaBisa官网的众筹成本页面,将其与gofundme、GlobalGiving、KickStarter、Ketto从筹资模式、支付、语言、成本方面进行了对比,由此推断KitaBisa将KickStarter视为其可比对象之一。成立于2009年的美国众筹平台KickStarter,现已被视为全球最有名和最成功的众筹平台之一,全世界奖励式众筹平台龙头。因此,对比KickStarter有助于揭示KitaBisa的发展趋势。

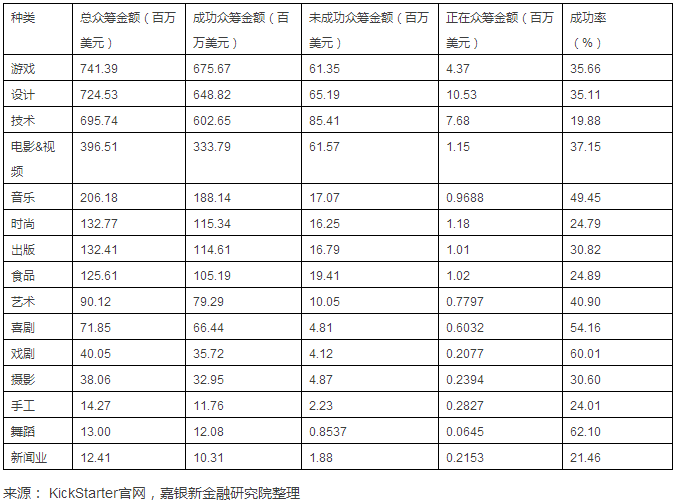

截至2017年12月8日,KickStarter的总众筹金额为34.35亿美元,其中成功筹资30.3亿美元,游戏、设计、技术、电影和视频众筹金额较大,在所有类型众筹中排名靠前。KickStarter成功众筹项目数为13.6万个,总投资者人数为1399万人,其中有两次及两次以上投资经历的人数为451.5万人。

表4 KickStarter众筹项目种类及金额

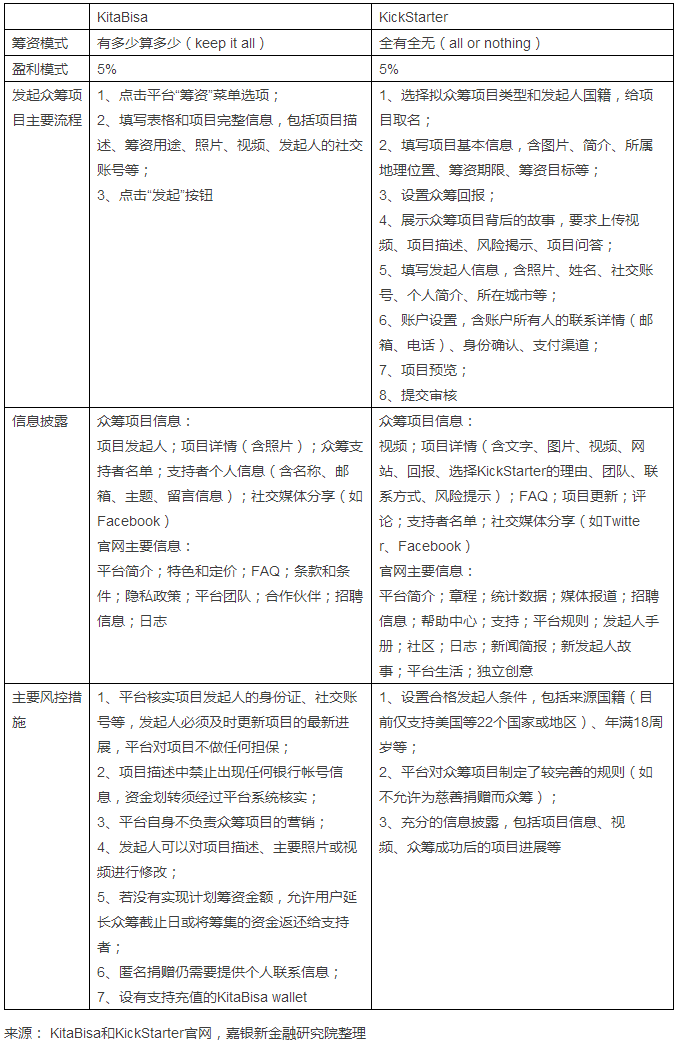

上表充分证明了KickStarter的成功。平台项目种类多,每一类的成功筹资金额都很高,众筹项目成功率从19.88%至62.1%不等,成绩亮眼。KitaBisa与KickStarter目前在各方面的均有较大的差距。嘉银新金融研究院从筹资模式、盈利模式、发起众筹项目主要流程、信息披露、主要风控措施方面进行对比。

表5 KitaBisa与KickStarter的对比

结合表5,嘉银新金融研究院认为KitaBisa在未来的发展中应该加强以下几方面:

1、完善和细化平台的众筹规则;

2、披露更多的项目信息和平台自身的业务统计信息;

3、增加平台、发起人、支持者相互之间的互动,深度利用社交来吸引新项目和提高成功率;

4、强化对产品众筹发起人的约束,包括在项目发起、筹资、筹资成功后项目运作、回报发放阶段,对其规定更多的义务和要求;

5、增强平台的技术实力,对项目尽可能地用视频的方式呈现。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号