本文共字,预计阅读时间。

《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《暂行办法》)首次提出了网贷借款限额要求,网贷平台应当以小额分散的方式进行业务。前不久网贷整治办《关于做好P2P网络借贷风险专项整治整改验收工作的通知》中再次提到,违反单一借款人限额要求的相应存量业务没有化解完成的网贷平台不得进行备案。合规的压力让大量的P2P网贷平台进行业务转型,逐渐收缩不合规业务规模。

以下笔者将对刚刚过去的2017年P2P网贷行业和平台在借款限额合规上的表现进行盘点分析。

网贷行业待还超额规模占比情况

借款限额要求是对单个借款人最高可借款的金额做了限定,因此通过计算借款人待还金额的规模,可以更好的反映该平台乃至整个行业借款超额的存量及整改发展的情况。不过存在借款标期限较长,借款超额且尚未还款的情况,因此会导致部分平台已经停止相应不合规的超额业务,即待还超额占比仍然不为0。因此笔者在此使用待还超额占比的走势情况,用来反映行业借款限额合规性发展趋势。

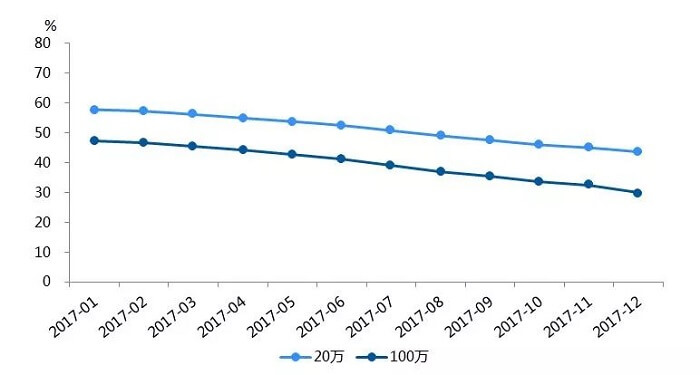

如下图1所示,2017年12月,样本平台中每个借款人待还金额超过20万元的累计待还占样本平台总待还的比例为43.61%;每个借款人待还金额超过100万元的累计待还占样本平台总待还的比例为29.80%。与年初的占比数值相比较,待还超20万元的占比约下降了14个百分点,待还超100万元的占比约下降了17个百分点。这组数据也说明网贷行业的借款限额合规上愈发向好。

图1 待还超额规模占比走势

资料来源:网贷之家研究中心

上海地区平台借款限额最合规

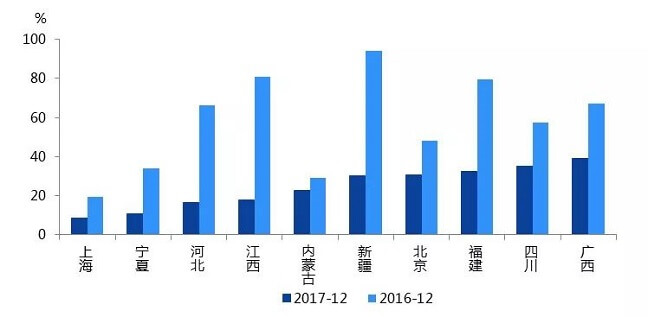

全国31个省市中,除了西藏地区(按运营地分)没有网贷平台外,其余30个省市均有正常运营的网贷平台。笔者按地区进行划分,计算每个地区的平台待还超额规模占比,来反映该地区借款限额现状及整改状况。

鉴于无法区分个人借款及企业借款,笔者此处使用超额100万元进行统计计算。通过统计发现,如下图2所示,上海的借款限额整改状况最好,这也与上海地区发展规模居前的平台业务类型多以个人小额借贷为主有关。数据显示,2017年12月上海地区待还金额超100万元的金额占比已经下降至8.39%,相比2016年12月下降了10.99个百分点。

除了上海以外,宁夏、河北、江西等地区超额100万元的占比相对其他省市更低,从2017年12月的占比数值看,这些地区的占比数值均低于20%。其中江西一年内占比数值下降了近63个百分点,河北一年内占比数值下降了近50个百分点。除此之外,新疆、福建占比下降幅度也超过50个百分点。这些地区整改更为明显的主要原因在于,网贷平台较少,同时平台的平均借款期限较短,超额资产清理状况相对更加容易。除上海外的另两个网贷重镇,北京、广东近一年超100万元的占比数值约下降了20个百分点。

图2 地区借款额度超100万元占比数值对比

资料来源:网贷之家研究中心

限额较合规平台资产业务分布状况

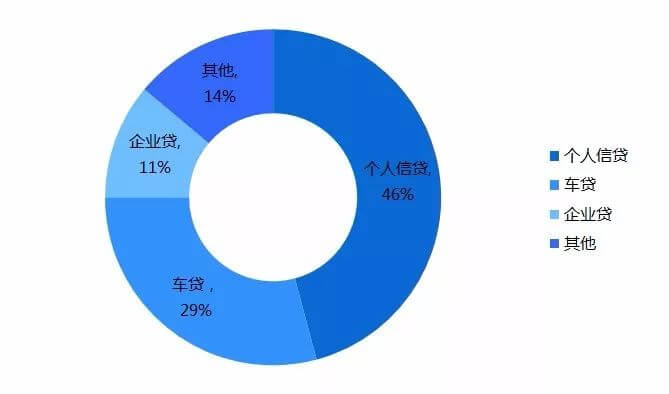

笔者对待还超额100万元占比小于1%的平台(这些平台基本合规)进行分析后发现,这些平台资产业务类型中涉及个人信贷、车贷的累计占比达到75%,可见个人信贷、车贷等小额资产业务更能满足监管合规的要求。此外,诸如供应链金融等涉及企业类贷款占比达到了11%,这部分更多的以支持中小微企业,发展实体经济发展为主要目的。

图3 限额合规平台资产业务分布

资料来源:网贷之家研究中心

平台整改情况分析

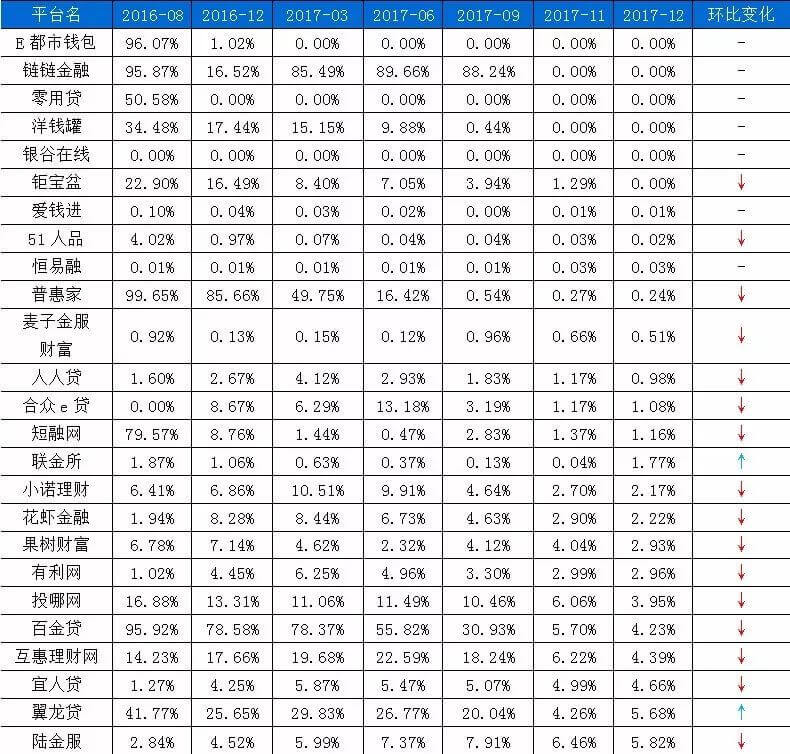

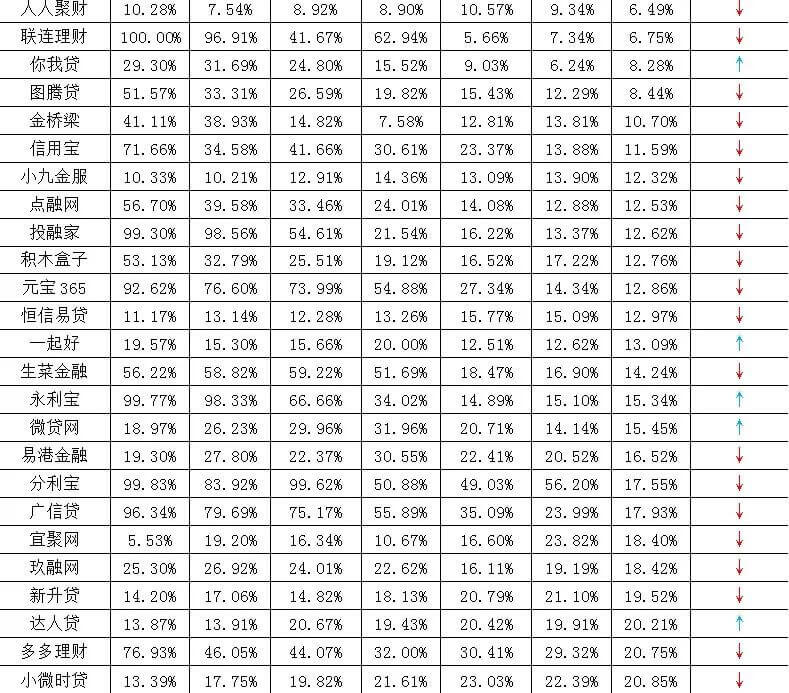

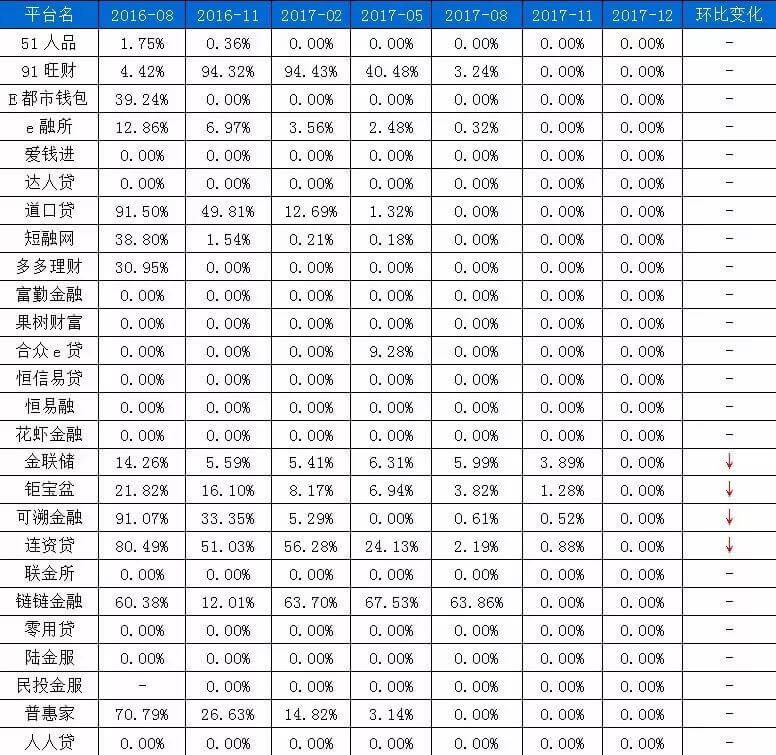

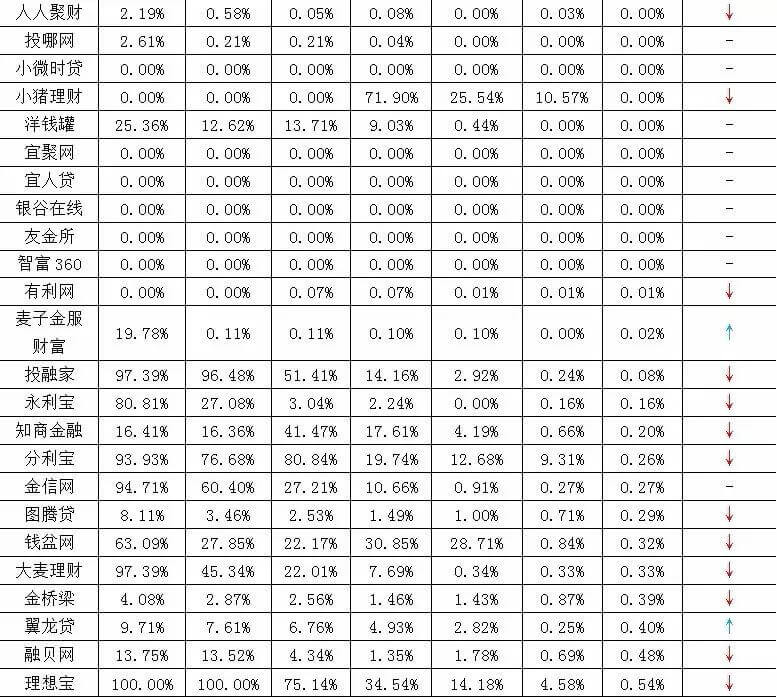

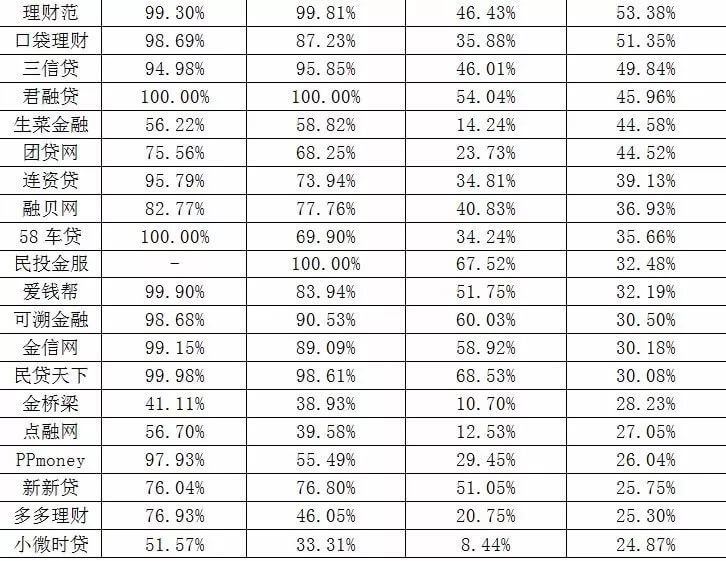

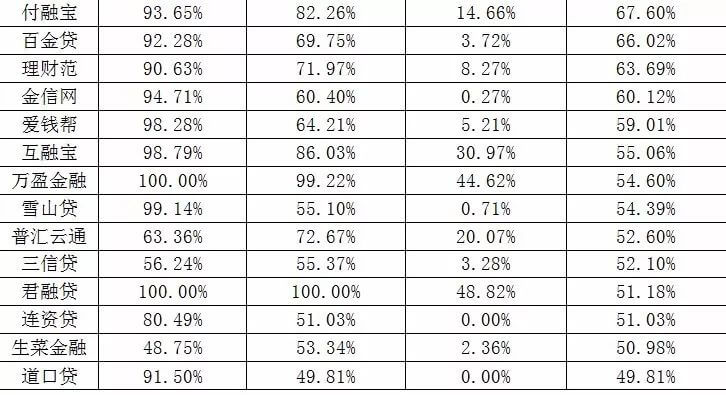

近一年多时间,网贷平台按照借款限额的合规性要求进行了大幅度的整改,以2017年12月成交量突破亿元平台为样本,对整改较好的平台进行展示,展示超限金额(借款人贷款余额超20万元、贷款余额超100万元)占比数值最低的TOP50平台占比走势,超限金额(借款人贷款余额超20万元、贷款余额超100万元)占比数值下降幅度居前TOP30平台,详见表1、表2、表3、表4。

表1 超限金额占比(贷款余额超20万元)最低TOP50平台占比走势

数据来源:网贷之家研究中心

注:1、以2017年12月占比数值升序,下100万元占比相同。“环比变化”列体现相比上月占比变化情况,其中“↓”表示占比下降,超额比例环比降低;“↑”表示占比上升,超额比例环比上升,下100万元展现形式相同。

2、部分平台由于数据接口问题导致无法计算平台待还,因此本期不计入榜单。

表2 超限金额占比(贷款余额超100万元)最低TOP50平台占比走势

数据来源:网贷之家研究中心

表3 超限金额占比(贷款余额超20万元)数值同比下降幅度居前TOP30平台

数据来源:网贷之家研究中心

表4 超限金额占比(贷款余额超100万元)数值同比下降幅度居前TOP30平台

数据来源:网贷之家研究中心

数据说明

1.因为数据的匹配问题,尚无法准确区分自然人、法人或企业,部分平台贷款余额超过20万占比较高,并不能代表该平台不满足借款限额要求;本文通过使用超额规模占比的走势情况,来反映行业借款限额合规性发展趋势;

2.期待平台与我们在对接数据的同时,增加自然人、法人或企业的识别标识;

3.上表展示的平台,数据来源均为接口数据,不涉及爬虫获取的数据;

4.展示的平台12月成交量均大于1亿元;

5.由于接口数据调整,平台待还数据会有修正,导致平台历史占比数值有些许变化;

6.部分平台的借款标借款期限较长,早在《暂行办法》出台前,借款人已进行超额借款且尚未还款,因此会导致平台待还超额占比数值并不为0;

7.数据因统计和计算口径,可能会与平台、其他第三方公布的数据存在一定偏差;

8.平台数值排名高低情况并不表征平台安全性,不构成投资建议;

9.数据有疑问或对接,请联系chenxj@wdzj.com

(文/网贷之家 陈晓俊)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号