本文共字,预计阅读时间。

近期,金融控股公司监管成为市场关注的焦点。

随着机构改革方案落地,全新的“一行两会”金融监管框架业已形成,虽然央行否认了短期内采用“双峰监管”的模式,但在笔者看来,对于金融控股公司的监管,或许是未来“双峰监管”模式的一块“试金石”。

金融控股公司的五大类型

针对金融控股公司的监管,早在1999年,国际金融监管组织就提出了相关监管原则,但是在我国,金融控股公司在近几年才引起关注。

在新的监管规则出台之前,国内对于金融控股公司并没有权威的定义。但是,要对金融控股公司实现有效监管,仍有必要厘清国内的金融控股公司到底有哪些类型?

第一类是母公司主业为金融业的金融控股公司。这一类型可分为三大类:一是工农中建交等商业银行下属控股的工银瑞信基金、农银人寿、中银国际、中金公司、交银信托等非银业务,使得这些商业银行构成了事实上的金融控股公司;二是中国人寿、平安保险、安邦保险等母公司以保险公司为主业构建了全牌照的金融业务;三是信达、华融等四大不良资产公司以处置银行坏账为主业,同样构建了全牌照的金融业务。

第二类是非经营型金融控股公司。如中信集团、光大集团、招商局集团等央企。其中,中信集团不但构建了银行、证券、信托、保险、PE等全牌照金融业务,还进入了房地产、医疗和旅游等实业部门;光大集团也是经营银行、证券、保险、资产管理、信托、期货、金融租赁等全业务金融控股集团;招商局集团更是一家综合性的大型国有企业集团,集中于交通、金融、房地产三大核心产业,金融业务覆盖银行、证券、保险、基金等关键业务。

第三类是传统实业类央企下设金融控股公司。如国家电网下设国网英大集团,控股英大证券、英大信托、英大人寿等金融企业;中航工业下设中航资本控股,不但自身为上市公司,而且下属控股子公司开展证券、期货、信托、保险等金融业务;五矿集团下设五矿资本,控股五矿证券、五矿信托、五矿期货,参股绵阳银行、安信信托、工银安盛保险等金融企业。

第四类是产融结合的金融控股企业。典型企业如泛海控股、恒大集团等传统地产类和实体企业,通过申请金融牌照、收购牌照,开展两项以上持牌金融业务。

第五类是互联网金融控股公司。特别是近年来异军突起的蚂蚁金服集团,作为一家独立金融控股公司,拥有民营银行、保险、第三方支付等16张金融牌照,对于改善大众金融服务体验、改变传统金融服务模式具有重要的意义。

不出意外,今年将出台的监管办法,将主要是对这五大类金融控股公司进行监管。

金融控股公司监管的五大猜想

央行主要领导在今年的两会答记者问上,首次披露了央行正在主导制定金融控股公司监管规则,但更详细的内容仍未明确。

具体来看,未来的金融控股公司监管,将可能有以下五个方面的主要内容:

第一,资本充足率最低要求可能在8%或10%以上。金融控股公司和其他金融业务相似,都必须遵循一定的自有资本充足率原则,以控制金融控股公司杠杆水平。如巴塞尔协议要求商业银行必须遵循8%资本充足率要求,换言之,商业银行杠杆上限是12.5倍。同样,证监会要求证券公司的净资本/总资产下限是8%,杠杆上限为12.5倍;保险公司核心资本充足率为4%,杠杆水平可达25倍。由此综合预判,基于审慎监管的原则和一些国际经验,我国金融控股公司资本充足率下限将可能设定在8%或10%以上。更为重要的是,监管将强调自有资本真实性和资本质量,将严厉封堵打击虚假注资、循环注资等违规现象。

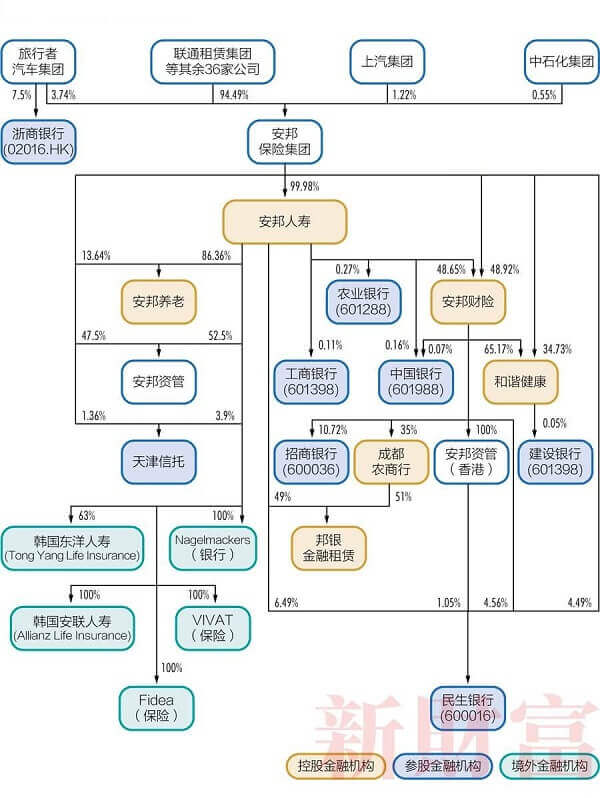

第二,提高股权结构的透明度,降低股权结构复杂度。许多金融控股公司股权和组织架构极为复杂,相互持股、交叉持股问题严重。根据《新财富》杂志调查,大名鼎鼎的安邦集团的股权结构涉及14家金融机构,控股6家,参股8家(见下图);海航系涉及金融机构高达21家,明天系金融控股公司更是控股23家金融机构,参股21家。

股权结构极度复杂,给原有以资本充足率为基础的审慎监管增加了难度。一方面,由于集团内股权关系复杂,多层持股和交叉持股导致即便采取并表核算,也可能存在资本重复计算,无法准确衡量控股公司资本情况;另一方面,控股公司经营运作状况、资产负债状况模糊不清,影响了对控股公司总资产、净资本的准确评估。因此,只有股权结构和实际控制人足够透明和相对简单,才能实现有效监管。

第三,加强金融控股公司内部关联交易管理。金融控股公司关联交易包括相互授信、担保、抵押以及转移利润等行为。关联交易既有控股公司下金融业务之间的,也有金融与非金融业务之间的,更有境内和海外业务之间的。关联交易本身是中性业务,适度比例、透明度较高的关联交易有利于产生规模经济效应,提高各金融业务之间的互补性,降低履约成本和交易风险。比例失调的关联交易则可能带来一系列风险:一是引发不同金融业务风险传染,一旦某个金融子公司或金融业务经营失败,其风险通过关联交易迅速扩散到整个金融控股公司;二是控股公司出现内部利益冲突,特别是各业务差异较大,必然导致各业务主体出现利益冲突;三是关联交易可能导致信息失真、逃避监管。这也是监管部门特别强调加强关联交易管理,提高信息透明度的重要原因。

第四,构建金融控股公司内部各业务的防火墙。金融控股公司防火墙包括三方面:一是设立金融控股公司各法人实体之间防火墙,在公司章程上明确母公司和子公司相互独立的法人实体关系,各子公司保持决策自主、经营自主和自负盈亏,严禁母子公司之间相互持股,子公司不得向母公司投资成为股东,禁止金融控股公司的员工尤其是高管在不同子公司中兼任职务;二是设立金融控股公司内部各项金融业务之间的防火墙,按照法律规定,严格划分各子公司在牌照许可范围内业务;三是严格关联交易定价机制,此为设立防火墙和关联交易管理的重要内容,应将关联交易视为独立企业之间的业务往来,按照市场定价机制,保证交易公平性,防范不规范关联交易带来的利润转移风险。

第五,建立完善的信息披露制度。信息披露是金融监管生命线,金融控股公司监管,必须建立一套完善的信息披露制度,根据业务特点和监管要求及时将业务信息向外部监管机构作出真实、准确、完整的披露,披露的信息包括但不仅限于相互持股和交叉持股情况、母公司和各子公司资产负债、盈利等财务状况、关联交易定价和交易金额、高管人员任职情况等信息。

金融控股公司将是“双峰监管”的试金石

机构改革后的“一行两会”监管框架,强化了央行在金融监管中的主导地位,尽管央行否认了短期内采用“双峰监管”的模式,但是从此次机构改革方案看,“双峰”模式仍将是金融控股公司监管的未来方向。

何为“双峰监管”模式?

这是近年来澳大利亚、荷兰、英国的金融监管新模式,并取得了较好的监管效果,备受各国推崇。

“双峰监管”的核心内容是把监管职能划分为宏观审慎监管和微观行为监管,前者主要是以维护金融稳定、实现金融机构稳健经营、防范和化解系统性风险为目标,监管部门通过遵照巴塞尔协议关于资本充足率、资本质量和流动性等审慎监管指标,控制主要金融机构风险,防范系统性金融风险;后者主要是防范金融机构可能出现的道德风险、欺诈和不公正交易,监管机构通过现场检查、评估、披露和处置,保证金融市场公开透明,保护消费者权益。不同监管职能由相互独立的监管机构来承担。

对照最近落地的“一行两会”监管新框架,整体看,央行将负责宏观审慎监管职责,具体包括货币政策、宏观金融稳定和法律法规制定。银行保险监督管理委员会和证监会延续了当前机构监管为主的模式,这主要是基于监管部门内部机构和人员稳定性考量,维持机构监管的大格局不变,但在可预见的将来,监管部门内部组织架构、人员也将逐渐调整,以适应未来的行为监管和功能监管的要求。

就此而言,基于上述分析,相对于其他单一、分业经营的金融机构,金融控股公司混业特征,使其可能成为金融监管框架整体向“双峰监管”模式转型的“试金石”。

(微信公众号:苏宁财富资讯;作者:苏宁金融研究院宏观经济研究中心主任 黄志龙)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号