本文共字,预计阅读时间。

摘要

据零壹数据统计,截至2018年3月底,P2P网贷行业正常运营平台有1499家,3月问题平台27家,一季度问题平台59家,问题类型主要表现为失联和歇业停业。一季度交易额6220亿元,环比下降9.1%,同比增长4.0%;3月份交易额环比提升3.3%至2024亿元。截至3月末,贷款余额约为9980亿元,环比下降8.4%,至已连续6个月呈下降趋势。

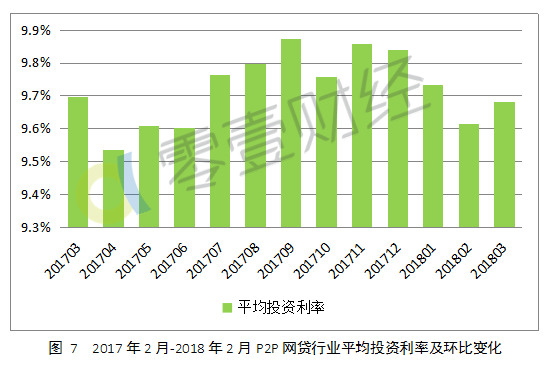

2018年1季度,P2P网贷行业平均投资利率为9.68%,平均借款期限295天。3月份,行业的平均投资利率为9.68%,较上月提高0.07个百分点;平均借款期限341天,较上月延长40天左右。

截至2018年3月末,正式对接银行存管系统的平台至少有753家,至少有57家商业银行与P2P网贷平台完成资金存管系统对接并已正式上线,城市商业银行和股份制商业银行较多。

3月多家上市网贷平台相继发布年报,营收均有较大幅度增长。网贷监管方面主要以地方细则监管为主,天津,上海,广东等地先后发布与互联网金融风险专项整治工作相关的文件,《上海互联网金融从业机构贷后风险管理规范指引》编写工作正式启动,广州P2P备案验收已经正式开始。

一、平台数量变化

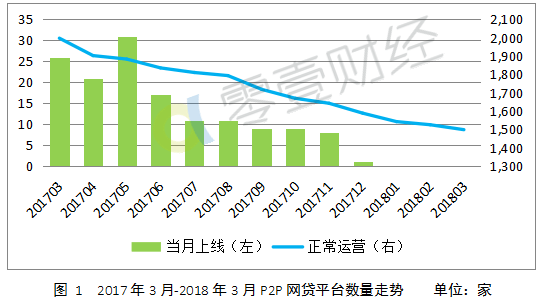

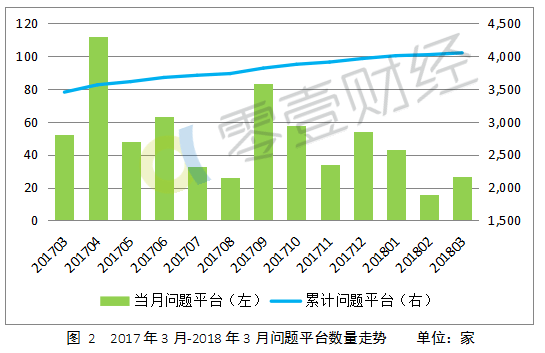

截至2018年3月31日,零壹数据监测到的P2P网贷平台运行情况如图1~3所示,相关数据仅包括有PC端业务的平台,且不含港台澳地区。

1、共监测到平台5,618家,其中正常运营的仅有1,499家(占到26.7%的比例,由于3月份补充收录了一批此前遗漏的平台,此数据高于2月报告),2018年1月开始没有新平台上线。

2、问题平台(不含转型)共有4,047家,占平台总量的比例高达72.6%。一季度问题平台共59家,同比去年减少42家;3月份问题平台27家,较上月增加11家。

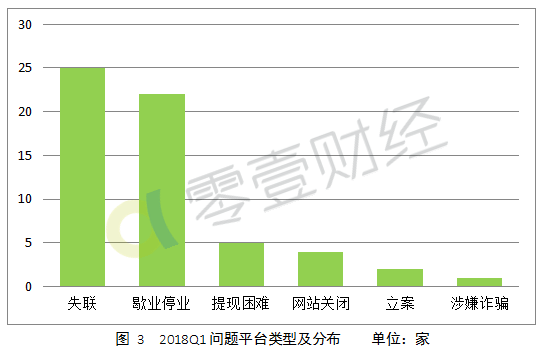

3、2018年1季度问题平台类型主要表现为失联和歇业停业,分别有25家和22家;问题平台主要集中在网站关闭和提现困难两种问题类型中,分别有11家和9家,占问题平台数的40.7%和33.3%。

二、网贷交易数据一览

截至2018年3月31日,零壹数据监测到的P2P网贷平台交易情况(交易额、贷款余额、投资期限及利率、借款人及投资人等)如图4~9所示,相关数据仅包括有PC端业务的平台,且不含港台澳地区。

1、交易额和贷款余额

P2P网贷行业累计交易额约为6.70万亿元,2018年1季度行业交易额6220亿元,环比下降9.1%,同比增长4.0%。3月份交易额为2024亿元,环比增加3.3%,同比下降3.7%。

3月底P2P网贷贷款余额为9980亿元,同比增长2.0%,环比下降8.4%,已连续6个月呈下降趋势。

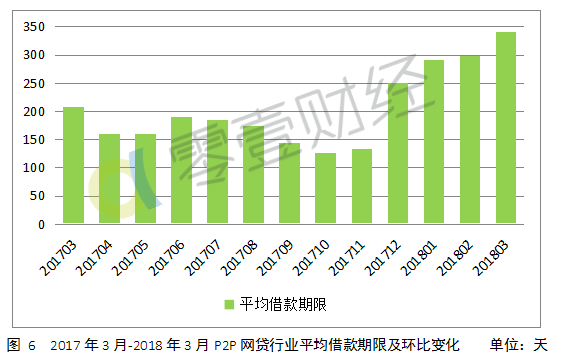

2、平均借款期限和投资利率

2018年1季度平均借款期限295天,平均投资利率9.68%。3月份P2P网贷平均借款期限较上月延长41天,达到341天;P2P网贷行业平均投资利率为9.68%,环比提升0.07个百分点。

3、借款人数和投资人数

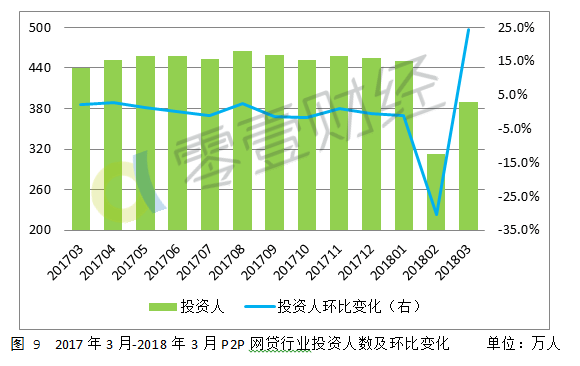

2018年1季度行业活跃借款人数估计在1207万左右(1-2月份借款人数和投资人数存在追溯调整),同比增加56.8%,环比下降20.7%,投资人数则在1152万人左右,同比下降10.8%,环比下降15.5%。人均借款金额约5.2万元,人均投资额约5.4万元,环比变化分别为14.7%和7.7%,较上一年度,人均借款同比下降33.7%,人均投资增加16.5%。

3月份,行业活跃借款人数估计在405万左右,同比增加28.6%,环比增加16%;人均借款金额约5.0万元,环比下降11%。投资人数则在389万人左右,环比增加24.3%,较1月份下降13.6%,人均投资额约5.2万元,环比下降16.9%。

三、综合数据分析

1、交易情况:期限延长,利率企稳,新增和存量贷款继续走低

2018年1季度问题平台主要集中在失联和歇业停业,到3月份主要集中在网站关闭和提现困难,失联现象不再占据主导在一定程度上也体现了专项整治对平台的约束力和规范力。

1季度较明显的变化在于平均借款期限较上季度环比增长1倍左右,反映了从2017年末开始的现金贷专项整治行动取得了明显的效果,短期小额借贷减少,借贷期限相应延长。

从借款人和投资人的数量变化中可以发现,借款人数量和2017年1季度相比出现了一个明显的跃升,而投资人数量则出现了下降,交易额变化程度也相对较小,这就导致人均借款额同比出现下降,开始与人均投资额变得趋同。借款人数量的跃升也一定程度上是小额信贷的盛行所为平台增加的客流量,同时也反映了P2P网贷具有相当大的市场空间,银行系贷款所覆盖群体远远不能满足市场需求。

3月交易额及借款人和投资人数均较上月有明显增长,主要是由于2月份恰逢春节导致的季节性干扰。较1月而言,3月交易额略有下降,人均借款额和人均投资额也均环比有所下降,说明临近监管备案,各方利益相关者都处于相对审慎状态。

3月的投资利率较上月有了提升,约0.07个百分点,结束三个月的下降趋势。一方面和借款期限延长有关,另一方面也可能和本月发生在人人聚财等平台上的集合标下线有所关联。由于集合标的收益一般低于散标的标注的借款利率,当集合标被分拆成散标时可能导致利率有所上升。

关于平台的贷款余额,已经连续六个月呈下降态势,一部分原因是响应监管要求,在专项整治及备案期间,平台贷款余额不能出现上升情况;一部分原因在于网贷平台为控制平台风险,审批加严,放款量减少,从而导致贷款余额减少。

2、投融资分析:2家迷你车贷平台赴美上市

据零壹数据不完全统计,截至2018年3月31日,国内P2P网贷行业融资事件共计336起,251家P2P平台获得融资,总额在583亿元左右。2018年1季度共有6起融资事件,3月份有两家P2P网贷平台获得融资,分别是爱鸿森和点牛金融,均为美股上市IPO阶段。"爱鸿森"的新股在美国纳斯达克交易所上市交易,代码为AIHS,首日开盘价为5.51美元,收盘价为5.65美元,IPO发行价为4美元;点牛金融也是在美国纳斯达克证券市场正式挂牌交易,以每股4美元的公开发行价共发行155万股普通股,在不扣除承销商折扣,佣金和发行费用的情况下募资规模为约620万美元。开盘价5.2美元,较发行价上涨30%。

3、银行存管:753家平台已上线银行存管,贵州银行退出

据零壹数据不完全统计,截至2018年3月末,正式上线存管系统的平台有753家,并且全部处于上线阶段。贵州银行在3月底彻底退出网贷资金存管,部分接入贵州银行存管系统的平台已开始更换存管银行,如鲁金所、咸阳普惠等,其中咸阳普惠表示,已将资金存管银行从贵州银行存管更换为上饶银行。

从本月末广州市网贷整改方案中可以发现,对接银行存管系统已经成为平台备案的硬性要求,预计下个月网贷平台对接存管银行数仍会维持上升状态。

4、信息披露:3家平台接入信披系统,进展缓慢

据零壹数据观察并统计,截至2018年3月31日,接入中国互联网金融协会"互联网金融登记披露服务平台"的网贷机构共119家,2018年1季度新接入平台3家,其中有两家是3月份最新接入,分别是汇泉贷和宝点网,注册地分别为山东省和四川省。

互金协会的信披平台作为一个行业服务型平台,随着更多平台的接入,对平台的监控作用日益明显,对行业的健康发展及保障投资人收益均具有正面作用。

四、行业热点回顾

1、广州P2P备案验收正式开始,先存管后验收

2018年3月30日,《广州市网贷机构整改验收工作方案》发布,网贷机构整改验收工作正式开启,网贷机构从该日起可向注册地所在区金融工作部门申请验收,最迟的申请验收时间不能晚于4月25日,逾期未提交的,将视为放弃申请验收及备案资格。申请验收的材料,除需提交自评报告,相关专项审计报告等外,网贷机构还需提交《风险应急预案》。

《广州市网贷机构整改验收工作方案》分别针对贷款余额在9亿元以上和以下的平台分别制定了两套验收程序,并且明确网贷机构应上线银行存管才予以验收通过,所对应存管银行应在银监会的"白名单"内。风险应急方案主要是指对风险发生时,"如何做好投资者安抚工作,防止出现挤兑涉众事件"、"应急还款通道"、"未到期的资产处置"等问题作出安排。

零壹点评:风险应急预案不失为整个文件的一个亮点,在对平台目前资质有所审核的情况下,重视其对未来不良事件的反应与预防,可以从根本上强化平台管理者的风险意识,并且起到警示作用。此外,根据贷款余额对平台验收程序进行划分可以发现,小平台在验收过程中占有一定优势,大平台通过收购小平台,曲线拿到备案资质成为可能。至于存管银行和备案先后顺序的调整,可能有平台远没有预料到,在剩余不多的日子里,如何协调好合适的银行存管预计会成为一些平台的燃眉之急。

2、上市网贷平台相继发布年报,利润向好,亮点各异

截至3月末,在美上市的7家平台已有5家公布了2017年的业绩情况。可以看到,这5家公司的营收都大幅上涨,上市时间最晚的简普科技的涨幅更超过了300%。净利润方面,只有简普科技略有亏损,其他都在大把赚钱。宜人贷净利润近14亿元,同比增长23%;拍拍贷净利润11亿元,同比增长115%;趣店净利润超过21亿元,同比增长超过200%;而简普科技净亏损0.9亿,同比减亏47%;乐信净利润2.4亿元,同比增长超过300%。

宜人贷和拍拍贷年报中的亮点相似,宜人贷希望可以打造一个行业平台,提供接口服务整个生态,为行业赋能;而拍拍贷目的就更加单纯一些,布局智慧金融领域,成立大数据、人工智能、区块链和金融云等四大研究中心,而对趣店而言,最大的亮点便在于其新拓展的汽车金融的业务板块,机遇与挑战并存。

零壹点评:各平台利润的大幅提升,现金贷功不可没。在现金贷被一刀切的情况下,这些上市公司未来将如何发展?对宜人贷和拍拍贷而言,变的是探究方向,不变的则是二者对科技一如既往地重视与投入;趣店则迅速切入汽车金融,旗下大白汽车在上线不到三个月的情况下为年报贡献了2600多万的收入,发展态势相对可观。

3、上海市启动贷后风险管理

3月27日,上海启动全国首个《互联网金融从业机构贷后风险管理规范指引》编写工作,引入网络仲裁,避免暴力催收,如果借款人在P2P平台逾期不还款,平台或者出借人可以申请网络仲裁,网络仲裁全程在线进行,相较传统诉讼和一般仲裁更快捷也更经济,最快7个工作日便可出具裁决书,可以最大程度地降低当事人的时间及人力成本。指引将于6月底前正式公布。而在这个月底前,上海的P2P机构要完成整改并提交整改完成情况报告。

零壹点评:等指引正式出台,对平台,对借款人,对投资人一定都是极好的事情,借贷逾期真正做到有法可依。从平台合规到贷后风险,网贷环境的健康化也是指日可待的。盼望各省起而效仿之。

4、银保监合并,监管一体化加速

在今年两会期间,《国务院机构改革方案》成功吸引了大家的眼球,方案显示,拟将银监会和保监会的职责整合,组建中国银行保险监督管理委员会,作为国务院直属事业单位。

结合去年金融稳定发展委员会的成立,中国的金融监管格局出现着新的变化,苏宁金融研究院薛洪言曾表示,"在未来理顺监管机构职能后,对复杂金融产品更容易实现全链条穿透式监管,互联网金融产品创新更加规范化,跨多个业态的复杂产品创新反而会迎来新的契机。"

事件点评:银保监的合并在一定程度上对网贷平台是一个利好,网贷未来的发展方向和银行和保险都是紧密相关的,无论是银行存管还是履约保证保险,为了加强风控,平台就要多方面合作,而监管的一体化无疑对提高效率,完善合作都是明显有利的。

5、红岭创投收购亿钱贷,或为备案铺路

据最新的工商资料显示,深南股份第一大股东周世平旗下红岭创投电子商务股份有限公司(旗下运营P2P平台红岭创投),收购了亿钱贷剩余49%的股权,相关工商信息变更已于3月26日完成。而红岭创投的A股上市母公司深南股份在3月初已经收购了深圳市亿钱贷电子商务有限公司51%股权的方案,后者运营P2P平台亿钱贷。这样红岭创投就实现了对亿钱贷的100%控股。亿钱贷作为一家小型网贷平台,历史存量小,且底层资产合规性相对较高,主要是供应链金融、小微商贷和个人消费贷等。

零壹点评:红岭创投的收购不排除是为登记备案做前期铺路工作。红岭创投的大标、净值标及违规存量等历史遗留问题制约了平台短期内的合规进程,而亿钱贷作为小型平台,历史存量少,相对会更加容易进行合规备案,这就为收购方红岭创投提供了新的可能性。

6、"迷你"车贷点牛金融登陆纳斯达克

3月19日晚间,中国P2P平台点牛金融(DNJR.NASDAQ)登陆纳斯达克,其股票首次公开上市定价为每股4美元,开盘价5.2美元,较发行价上涨30%,总股本1455万股,市值达7566万美元。招股书显示,点牛金融成立于2015年11月17日,于2016年先后完成B轮、C轮融资。其主要业务为车抵贷,借款期限1月到12月不等,只向以汽车作为担保的借款人提供贷款。

零壹点评:点牛金融标榜的是车贷第一股,但实际上在它之前,有一家叫"爱鸿森"的车贷平台已经低调登陆纳斯达克。从累计交易额来看,两家平台的规模仅有10~15亿元,行业排名至少在100之后,其率先上市或许会让那些正在紧锣密鼓迎接备案验收的平台更加蠢蠢欲动。综合来看,不管上市与否,备案验收都是摆在平台眼前的一道坎。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号