本文共字,预计阅读时间。

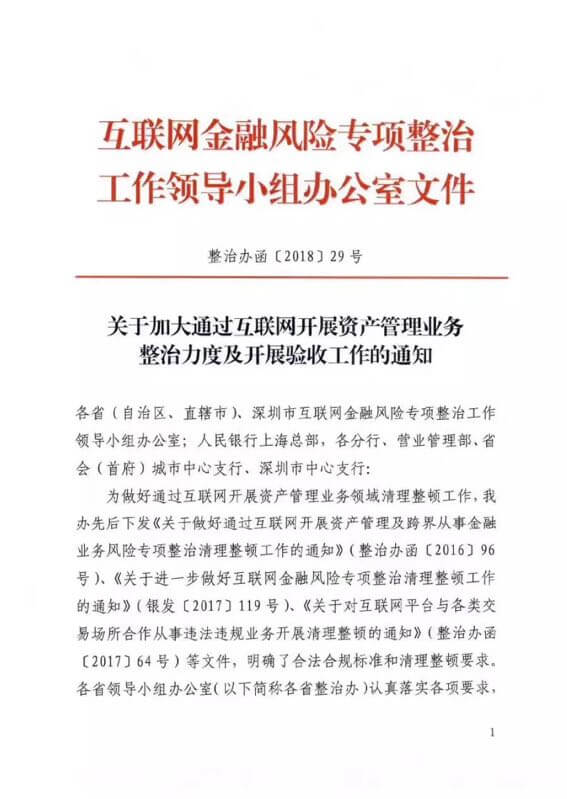

3月28日,互联网金融风险专项整治工作领导小组下发了《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》。通知指出,经过前期整治,违法违规互联网资管业务得到初步控制,4月份起,整治工作转到验收及总结阶段。通知对验收标准、验收流程及分类处置作了具体说明。通知尤其强调指出,对于网贷机构将互联网资产管理业务剥离出去,分立为不同实体的,应当将分离后的实体视为原网贷机构的组成部分,一并进行验收,承接互联网资管业务的实体未将存量业务压缩至零前,不得对相关网贷机构予以备案登记。

本次通知有五大核心要点:

1、正式定性违法违规互联网资管业务

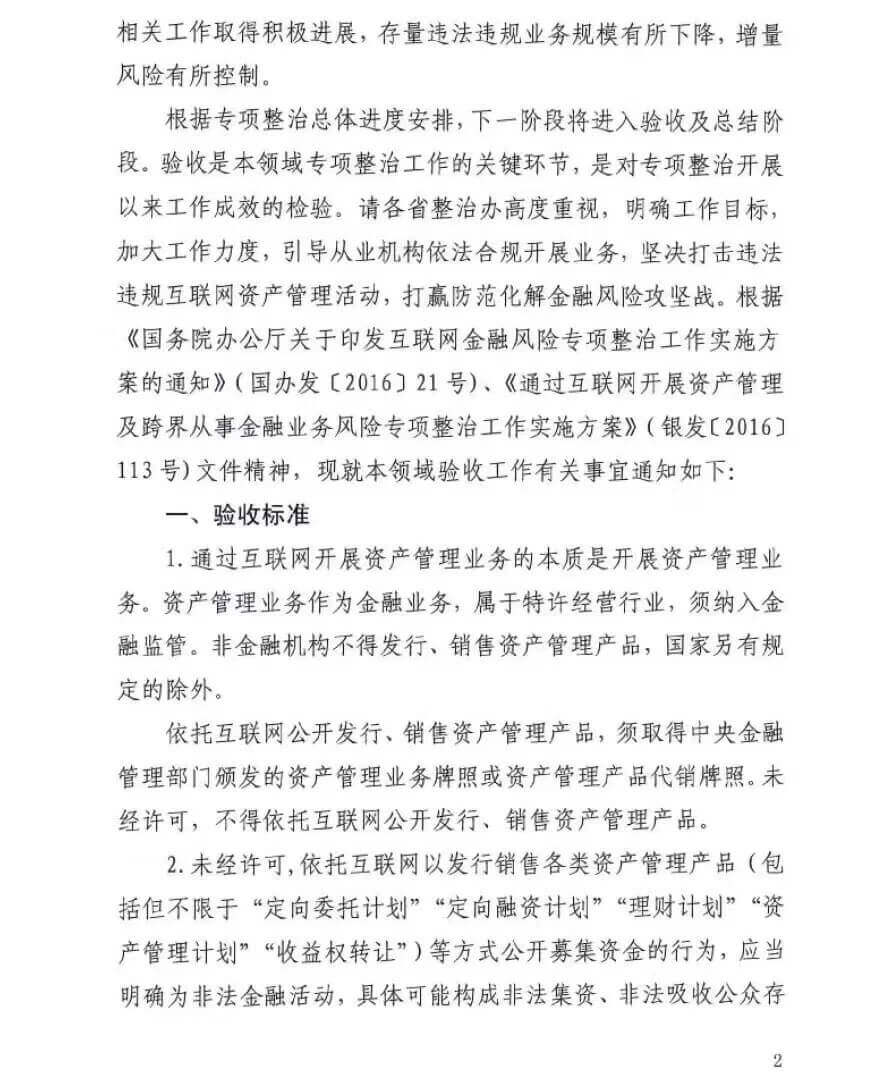

通知强调,依托互联网公开发行、销售资产管理产品,须取得中央金融管理部门颁发的资管业务牌照或资管产品代销牌照。未经许可,依托互联网发行各种资管产品(包括但不限于“定向委托计划”、“定向融资计划”、“理财计划”、“资管计划”、“收益权转让”)等方式公开募集资金的行为,应当明确为非法金融活动,具体可能构成非法集资、非法吸收公众存款、非法发行证券等。

2、整改期限只有3个月

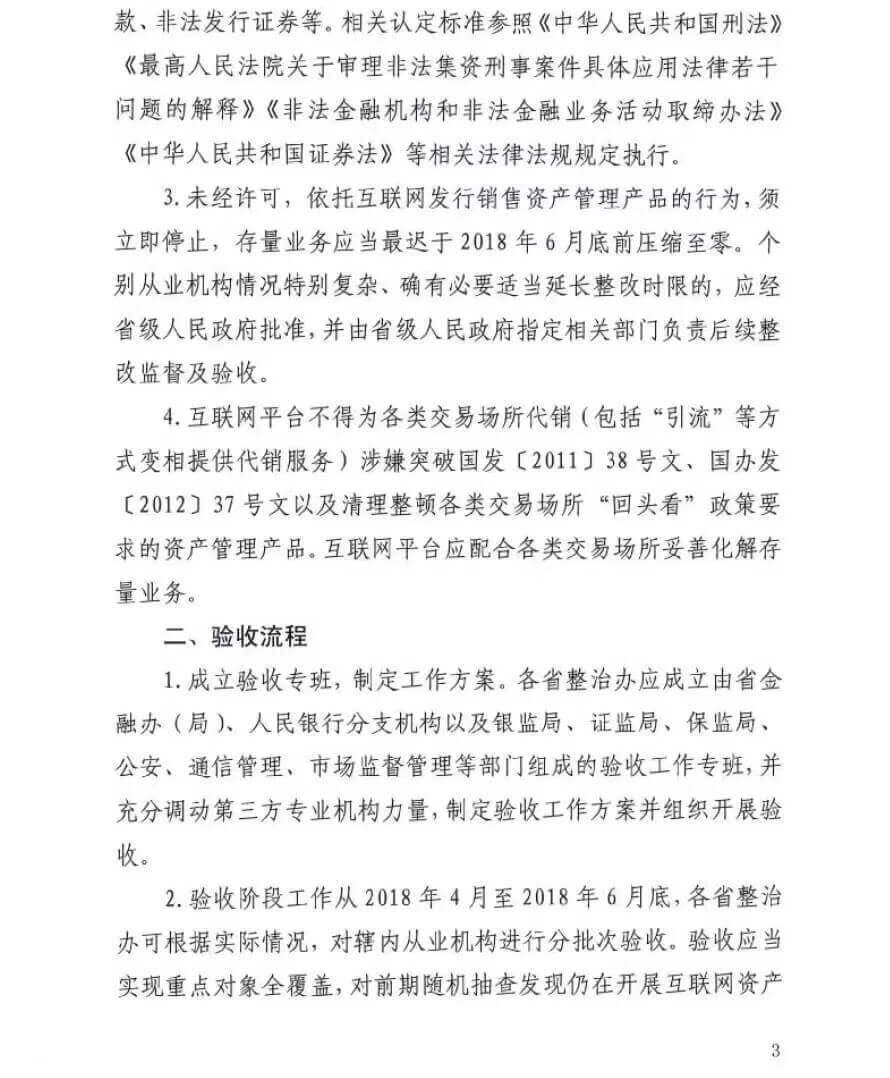

通知要求,未经许可依托互联网发行或销售资管产品的,须立即停止,存量业务最迟于2018年6月前压缩至零。

通知指出,从2018年4月至6月底为验收阶段。验收完毕后,对于已补齐资管业务牌照的机构,由各省整治办出具验收合格意见。对于未持有相关业务牌照,但存量已压缩至零的机构,机构实控人须出具不再从事互联网资管业务的承诺书,并限期办理工商及ICP备案变更等。

对于存量业务未化解至零的机构,纳入取缔类予以处置,包括注销电信经营许可、封闭网站、下架APP,吊销营业执照等。

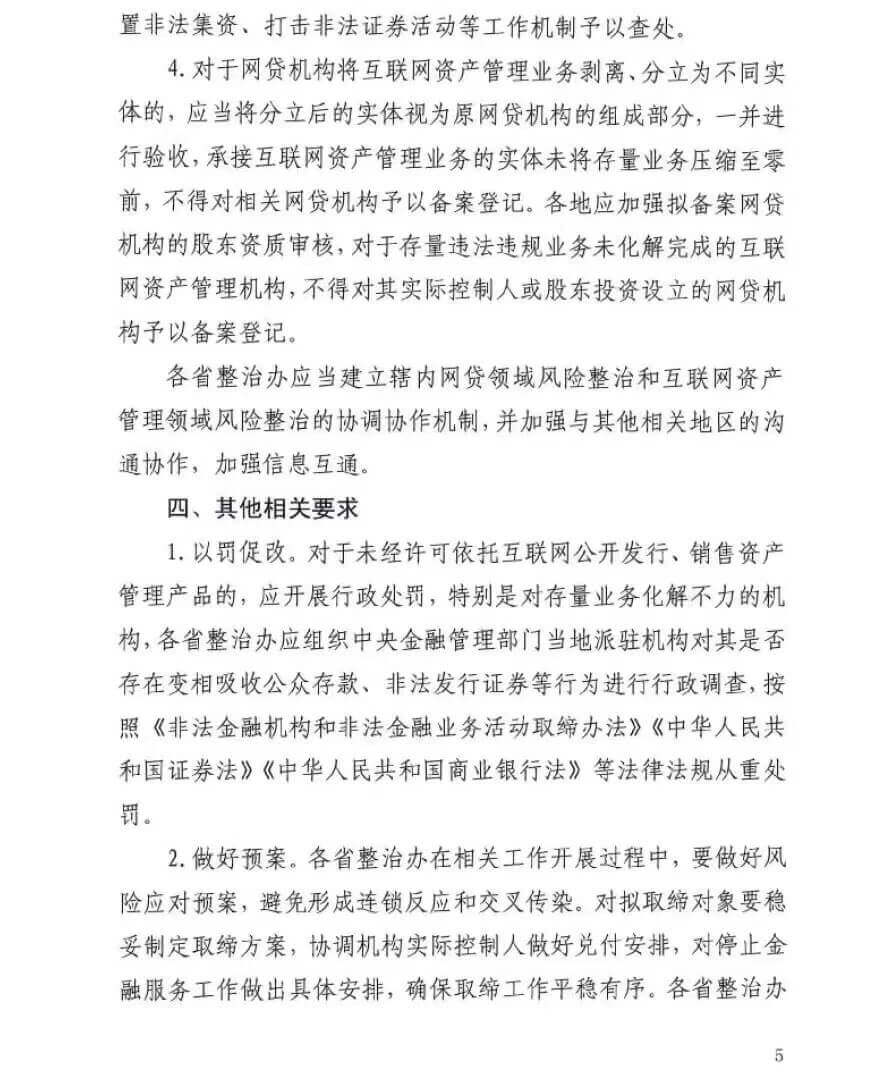

3、网贷业务拆分机构不予单独备案

通知尤其强调指出,对于网贷机构将互联网资产管理业务剥离出去,分立为不同实体的,应当将分离后的实体视为原网贷机构的组成部分,一并进行验收,承接互联网资管业务的实体未将存量业务压缩至零前,不得对相关网贷机构予以备案登记。

此外,通知指出,各地应加强对网贷备案机构的股东资质审核,对于存量违规业务未化解完的互联网资管机构,不得对其实际控制人或股东投资设立的网贷机构予以备案登记。

对此,苏宁金融研究院互联网金融研究中心主任薛洪言指出,把有违规嫌疑的业务剥离,留下一个相对干净的网贷资产以增大备案通过的概率,这是网贷行业内的普遍做法,新规将互联网资管业务清理和网贷平台备案挂钩,对网贷平台有较大的影响,那些提供一站式理财服务的大平台,反而不容易首批拿到备案。

4、互联网平台不得为交易所引流或代销

重申37号和38号文的要求,互联网平台不得为各类交易场所代销以及引流。

5、金融牌照限定“一行三会”下发

值得注意的是,通知特别指出,金融牌照的定义是“中央金融管理部门”颁发的资管业务牌照或代销牌照,这里的中央金融管理部门通常指“一行三会(即央行、证监会、银监会和保监会)”,这也意味着,地方金融局没有权限颁发互联网资管业务牌照。

对于金融牌照问题,苏宁金融研究院互联网金融研究中心主任薛洪言指出,资管是各类理财业务的统称,目前金融业内并没有一个所谓的资管牌照,需要根据具体销售的产品分别去申请牌照或资质,比如基金销售资质、保险经纪/代理资质、私募资质等等,只要销售的理财产品都拿到了对应的牌照或资质,平台的互联网资管业务就可视作是合规的。

附通知全文:

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号