本文共字,预计阅读时间。

√ 信贷全行业监管多面齐下,比拼能力的时候开始到来,中央的姿态很明确,一切得首先合规,不合规就请出局。

√ 看信贷资产质量,vintage视角是相对客观的,但还有更精准的方法——年足额生息月份。贷款不良率没有太多参考价值。

√ 所谓的风险定价,收益是年化的,成本项也必须按照年化单位来统一测算才科学。否则,所谓的单体经济模型,是失灵的。

√ 如果2016、2017年是劣币驱逐良币的好时机,2018年,良币的春天会到来?

2018年5月14日,中央正式发文,2018年4月20日起,融资租赁、商业保理、典当正式划归银保监管理。

随着监管多面旗下,整个金融行业的政策套利空间正变得越来越逼仄。划归中央统一监管,监管权利上移的趋势已经十分明显。

2016年、2017年,跟行业内人谈合规可能还是个笑话,今年可能要竖耳倾听了。

借用一位业内人士之言:规则已经建立,现在到了比拼能力的时候了,要恭喜一些公司,终于熬到了今天。

关于什么是好公司,也像是个无稽之谈。对投资人来讲,投资回报率高的就是好公司。

好公司和好业务有时候并不划等号。好业务跟好风控也不尽然一致。尤其在行业还野蛮生长的时候。

但现在,上限有利率天花板,下限有各种合规限制。

当行业里都用差不多的成本去买流量,去拓渠道,去做信贷业务时,好的风控和资产质量不仅意味着和市场获客取得平衡,还意味着可以挣到更多钱。

作为一个有偏执信仰的人,此时此刻还是感到很欣慰的。毕竟前两年听了太多:你天天谈风控有毛用,还不如我们现金贷放款来钱快,闭着眼睛放。

我们无意去定义好坏,只想探讨下观察信贷资产质量的方法论。欢迎不同意见的朋友,有理有据有逻辑的多多交流。能力有限,认知的纰漏之处,还请多包涵。

关于信贷资产质量的谬误:贷款不良率

贷款不良率=不良贷款本金余额(去除核销)/当前本金余额。

国有商业银行每年的报告都会披露各家的不良贷款余额状态。因此,不少的报告、报道和研报都会拿这个数字来衡量信贷资产业务的好坏。

行业内比较通用的定义是M3+,即逾期超过90天的贷款,算作不良贷款。

但真正做过业务的人,都会对这个这个指标一笑而过。

贷款不良率并不能完全反应真实的贷款坏账风险。尤其在业务还处于一个早期增长期,或者处在大量拉新获客阶段时。

其中原因在于贷款业务有较长的表现周期。在前期,贷款的余额一直在增加,相当于分母一直在变大,但是由于每一笔不良贷款都需要12个月(有的甚至更长,具体看不同贷款期数)才能完全表现完,分子其实是暂时缩小的。

关于这个问题,众安零售信保现金贷风控负责人刘亚娟在一篇文章里讲得很详实且清晰。

有兴趣的朋友可以去翻她的文章来看,这里仅仅附上几张图,让大家感受一下用不良贷款余额测算信贷质量有多么荒谬。(四大行之间相互用不良率比较是okay的,但以此指标谈论互金公司的业务,有失公允)

图片来自《混在金融圈,信贷风险指标你都懂吗?》

vintage视角:基于账龄相对客观的信贷风险评估

我们先开看一家消金公司的vintage资产质量图。

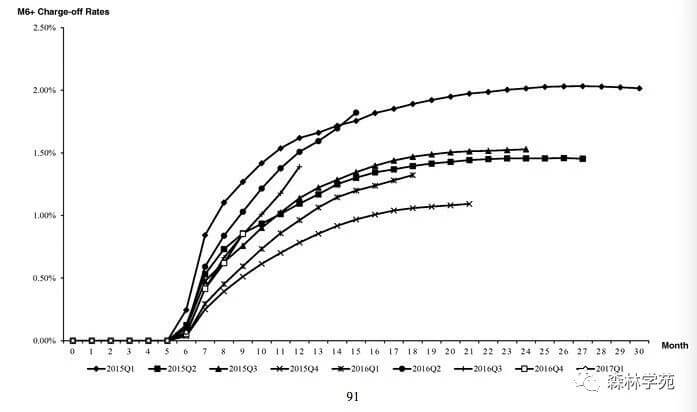

这是乐信在招股书理披露的M6+资产质量情况。横轴是每一笔资产质量的账龄情况。纵轴是M6+的坏账冲销率。

从2015年的第一季度开始,以每个季度为单位,M6+坏账实际上稳定在2%以下。

乐信自己在招股中描述,从2015年、2016年以及2017年的前9个月,他们180天坏账率分别是1.25%,1.73%和3.5%(按照年化后测算)

总体来说,乐信M6+的资产质量一直稳定在2%以下,是很不错的了。

但其中有两条很危险的曲线要注意。2016年第2季度曲线和2015年第4季度的曲线一直在往上飙升,曲线斜率越来越大,没有减缓的趋势,这两条线代表的业务坏账当时可能有问题。还有一种可能就是,这是短期数业务。

vintage这个词原意是指酿造葡萄酒的酒窖。葡萄酒是很讲究年份的,哪年光景好,哪年光景不好,直接会影响到葡萄酒的品质。

后来借用到信贷资产行业,指的是每个月(或者像乐信这样按照季度)贷款的资产质量情况,要直接跟每个相同时间段内的余额做比较。这样才不容易受到分母被累计余额拉大的风险。

上图中乐信的每一条曲线,比如2015Q1, 2015Q2,2015Q3不同时间段下的逾期情况。

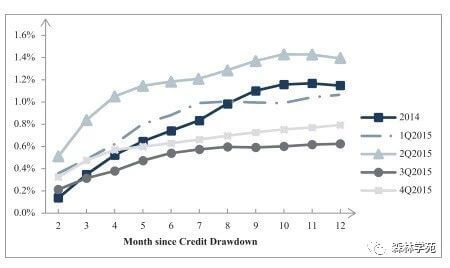

这张是趣店招股书文件中披露的2014及2015年期间的 M1+ Delinquency Rate。

趣店这里面是披露的M1数据,本身是现金贷的产品,m1这么低的数据还不错,看来支付宝的流量入口确实好处多多。

趣店的这种vintage数据,让不少业内风控大佬难掩妒忌之火。1个点左右的坏账,背靠大树好乘凉。

这张是拍拍贷上市前的公开招股书

为什么不同公司的vintage曲线都长得差不多?这就牵涉到vintage曲线是怎么画出来的。

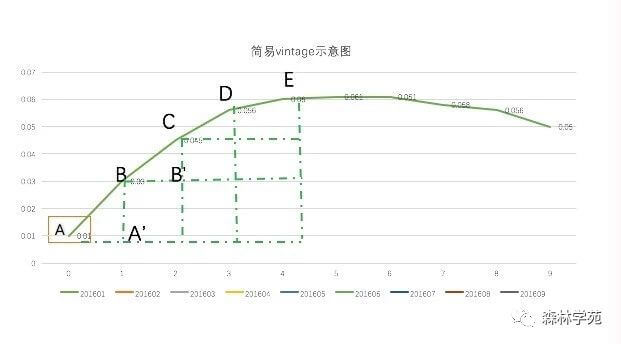

上图中,我们单看201601这一期开始发生信贷行为的资产质量曲线。(其他月份我偷懒没有写数字,所以图片中都是零,请别介意)

假定纵轴单位为m3+%, A点是开始记录的第一个月,也就是在贷款的第四个月后。(不如图上的横坐标就是从4开始)

A B C D这几个点的逾期状况分别为:

其中1代表当月逾期

2 代表连续2个月逾期,也就是至少已经连续逾期了30天,以此类推

3代表逾期了至少60天

4代表逾期了至少90天

A B C D这几个点的逾期状况分别为:

整个vintage图上所有的点,都是按照这个逻辑画出来。后面的点,都是前面点基础上的叠加。

Vintage是最公平可比较信贷资产质量的指标吗?

如果你的回答是‘Yes’,那么你就会发现,之前Pay Day Loan的资产质量可能比拍拍贷的还要好。

因为Pay Day Loan产品的特性就是一次性还款,那么Vintage就是等于单期催收后损失。

基本上行业上很多公司能把新户&旧户的损失控制在4%左右,即Vintage是4%,这是低于拍拍贷招股书上披露的数据的。

这个结论是和我们平常认识不一样的,所以,一定有什么因素是Vintage角度很忽略的。

这个因素就是贷款期数,或者更准确的说年足额生息月份数。

• 什么是年足额生息月份数?

举个例子,一个12000元的贷款,分一年(假定贷款期限为n)还款,每期1000元。

按照递推逻辑来算,每期的待还本金(也就是产生利息的本金)分别是12000,11000,10000,9000……一直到第12个月。

把每个月生息的这些本金加总求和:

(12000+11000+10000+……+1000)/12000=6.5

这里的6.5的意思是,如果按照每个月12000生息本金来算的话,只有6.5个月是足额达到的。这就是年足额生息月份的含义。

换算成简单的数学公式就是(12+1)/2=6.5 ,也就是(n+1)/2。

至于如何将Vintage和足额生息月份数结合起来评判信贷资产质量,我们在之后再跟大家深扒。

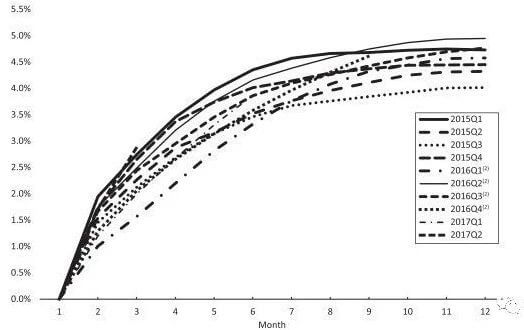

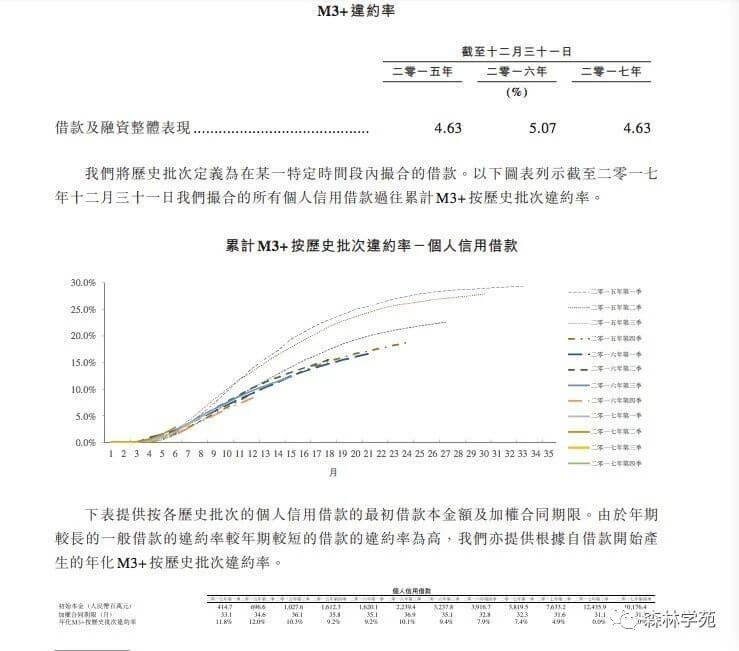

• 维信金科:M3+以上逾期率8.7%

维信金科招股书披露的资产质量图

注:维信金科主营业务包括信用卡余额代偿产品、消费信贷产品及线上至线下信贷产品,且全部是基于分期付款模式。

2015年、2016年和2017年,维信金科分别录得亏损净额3亿元、5.7亿元和10亿元。

2018年3月5日赴港申请IPO。

• 凡普金科:2015年第一季度M3+曾经飙到近30%

凡普金科M3+资产质量情况,从上图来看,在2015年第一季度、第二季度的坏账都很高,从2016年开始,各个时段的曲线明显开始回落到15%左右。

按照vintage曲线的发展规律,前期曲线上扬,到达一个顶峰值以后,整个曲线会趋于平稳(M6+以后的坏账都很难催回来了)。

凡普金科2017年各个季度的曲线还值得再观察一段时间。

注:凡普金科的资产端包括线上的现金贷业务与线下的小额贷款,另外还有POS消费分期以及汽车融资租赁类资产,三类借款的年化利率分别为20.9%、7%及21.2%。

其中,2016年6月上线的POS消费分期业务涵盖旅游、医美、婚庆及租房分期;2017年6月上线的融资租赁业务,5个月放款量即超过1亿元。

2018年4月23日赴港申请IPO。

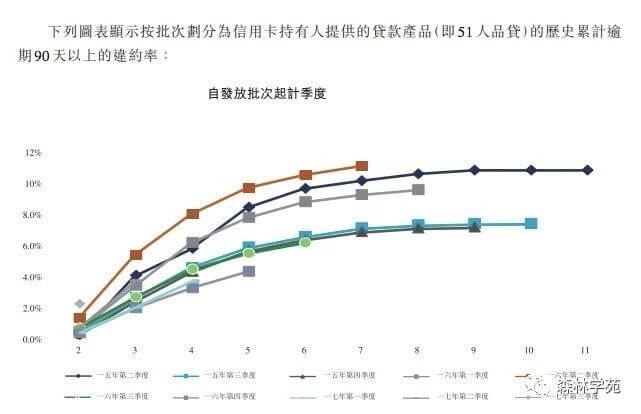

• 51信用卡: 信用卡持有人群M3+在10%以下趋于稳定

从上图中可以看出,持卡人群的vintage资产质量经历了一个先变差又变好的过程。

从2015年第二季度开始,到2016年第二季度,分时段的曲线是处于一个平移上浮的过程,但在2017年的三个季度的三条曲线中,又逐步回降下来。

非持卡人群2016年第一季度的M3+总体逾期还是很低,基本上没有超过4%。但2016年第二季度的资产质量(图中蓝色线条)明显开始变差,在接近10%的坏账后又逐渐趋于平稳。

值得注意的是2017年第一季度的资产,图中红色线条上扬的趋势很明显,资产有变坏的可能性,后续能不能通过各种途径把这条曲线压下来,值得关注。

注:51信用卡目前主要有3大业务:个人信用管理服务、信用卡科技服务、线上信贷撮合及投资服务。2015年亏损1.48亿元,2016年利润8660万元,2017年利润7.8亿元。

2018年3月22日赴港申请IPO。

• 360借条: M3+坏账率不到2%,有潜力的未上市产品

关于360借条的坏账率堪比银行信用卡中心,这个传闻,去年在行业内已经流传。我们通过各种渠道交叉印证后,基本上可以相信之前所言非虚,他们的M3+只有1%多,不到2%。

这家公司的资产质量好,从其合作的银行方打听到的口碑不错。数家银行主动想要接洽合作放贷(从合规上,放贷方还是银行,360借条提供中间服务,也不承担坏账兜底),打听了多家业内公司,这样受追捧的还是第一家。

优质渠道获客能力,用户画像堪比银行卡中心

360借条是360金融2016年推出的一款在线信用借贷产品,主要依托“360借条”app获客。

360借条的平均额度不到1万,利率36以下各个区间都有分布,金融产品的设计上既涵盖了传统银行信用卡中心的客群,又吸收了一部分蓝领用户。

目前的获客渠道除了360自己内部的流量之外,也会接纳相当多的外部流量合作方,比如今日头条,小米手机等。

目前这家公司的公开资料很少,很少亮相公开场合,尚未独立上市。

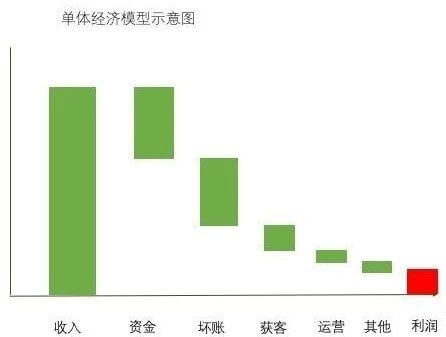

关于单体经济模型的谬误:数据单位不统一

很多投资人在看信贷公司项目时,会看一个公司的单体经济模型,也就是以一单产品的视角来看业务。一般从从成本项和收益项两个大的维度来看。

下图是一个粗略的单体经济模型示意图:

总的收入在信贷行业里来说就是年化贷款利率,比方说24%,36%等等。

成本项主要有获客成本、运营成本、风控成本、资金等等。两个数字相减,最后剩下的就是利润项。

但这里有个问题,行业里有些分析在测算成本项时,收益是按照年化收益测算的,但成本项却不是。比如资金成本,运营成本。

举个例子,我们通常说资金成本8个点、10个点。意思是指互金公司从银行借来的钱一年后要以本金乘以百分之八的收益还给银行。

再者坏账成本比如5个点,指的是一单放贷3000元出去,有60块收不回来了,这就成为坏账了,5%。

但这些坏账都是有时间成本的,应该把所有的单体坏账成本乘以年化得到年化坏账成本,这样才能跟收入项匹配。

包括人力成本、获客成本,通通都应该按照年化成本来测算。

这个稍微提一句,会在以后的文章里单独讲,不是今天文章的重点,就不展开了。

经常有人问,每天看那么多看不懂的文章有价值吗?

我们觉得,肆意把自己的大脑出让给别人,才是最没价值的事。认知的升级过程中可以犯错,可怕的是原地踏步。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号