本文共字,预计阅读时间。

“健康生活的人值得被奖励!”美国保险初创企业Health IQ认为拥有健康生活方式的人群(health conscious people)应该享受更高的寿险保费折扣。Health IQ公司提出了一个名为“Health IQ”的新概念,拥有高水平Health IQ的人群可享受寿险保费折扣。

健康智商=寿险折扣?Health IQ为健康人群提供折扣

“经常运动,饮食健康的这些拥有较强健康意识的人,理应支付较低的寿险费用。”本着这样的创业理念,Health IQ于2014年成立于美国加州山景城。Health IQ拥有完善的健康测评大数据,并能实现对美国寿险生命表的更新。该公司于2017年11月获得3460万美元的C轮融资,融资总额约8150万美元。

Health IQ本身并不是一家保险公司,它更像是一家MGA保险中介公司。其业务模式是通过与保险公司合作,为通过测试获得Elite徽章的、拥有较高健康意识的人群提供寿险保费的折扣,并向保险公司收取销售佣金。

通常保险公司会为通过的测试的投保人提供4%的保费折扣(如购买30年人寿保险,平均可节省1238美元)。在此基础上,如果投保人能够完成一些特定的健康测试,且其积分达到一定水平后,投保人还能得到额外4%的折扣。此外,如果投保人满足其他的一些特殊投保要求,Health IQ还将为投保人提供25%的折扣。

已经有超过30家保险公司与Health IQ达成了合作,包括Prudential, Principle Financial Group,John Hancock等,瑞士再保险是其再保合作伙伴。Health IQ为在其网站上为用户提供30多种的保险产品,但目前只有SBLI、Ameritas、Assurity这三家的保险产品提供相应折扣,平均可以为用户节约4%-33%的保费支出。

Health IQ部分合作的保险公司

Health IQ的目标人群是那些拥有着健康生活方式的人。Health IQ的创始人蒙贾尔·沙哈(Munjal Shah)表示,之所以将健康人群定为目标客户群,是因为美国的医疗和保险市场正在上演着一出“双城记”,Health IQ希望唤起人们对于健康生活的重视。人们过多地关注在那些肥胖和糖尿病人群,而忽略了原本生活方式就十分健康的人群。而目前,美国有超过5000万人正过着非常健康的生活,占到美国总人口的六分之一。而寿险市场的市场规模也十分可观,仅美国的寿险市场就达到了1380亿美元。

无心插柳柳成荫 一份健康问卷更新了美国寿险死亡表格

沙哈是一位科技领域的连续创业者。他先后创办了两家公司,后分别被阿里巴巴和谷歌收购。Health IQ是他创办的第三家公司,也是他在经历了自己的“健康危机”后,首次在健康和保险领域进行的尝试。

在谷歌工作期间,沙哈因为急性胸痛被送进了抢救室。这段不寻常的经历使得沙哈开始重新思考自己的生活方式,并下定决定改变。沙哈开始在斯坦福大学上一些健康和医药相关的课程,并严格遵照健康的生活方式,进行饮食控制和常规锻炼。基于此沙哈迅速减重了40磅,这也使他萌生了第三次创业的想法,他希望能够让更多的人意识到健康生活的重要性,于是他和他的团队离开谷歌,成立了Health IQ。

Health IQ联合创始人兼CEO Munjal Shah

成立初期,虽然整个团队对于公司的商业模式和市场定位都十分茫然,但有一点他们达成了共识,那就是健康生活的人们应该被奖励,而他们就是要找到奖励他们的途径。

团队在寻找这一健康人群的过程中,为了避免主观陈述时“谎言”所造成的评估偏差而设计了一套客观评估人们健康意识的测试,命名为Health IQ测试,并发布在Facebook脸书上。不到三年的时间内,超过100万的人完成了测试,为Health IQ完成了原始数据积累。也正是在这段时间内,有2000多个做过测试的人去世了。

沙哈和他的团队在回顾了这些死亡的人测试分数后,震惊的发现,这些去世的人中大多数测试得分非常低,也就是说,这些健康意识相对较弱的人,有着更高的死亡率!据此沙哈意识到,寿险将是他们一直在寻找的盈利的源泉。于是根据测试结果,Health IQ为寿险公司重新建立了一张最大的寿险死亡概率表(寿险公司定价标准之一),并据此与保险公司展开合作。

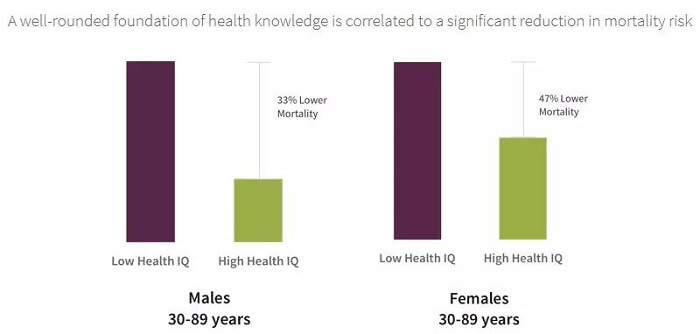

Health IQ团队研究发现,健康意识测试得分与死亡率有着显著的线性关系。健康IQ分数高的人群的死亡率远低于分数低的人群,在同一年龄段内(30-89岁),男性死亡率可以降低33%,女性则达到了47%。健康意识高人群的平均死亡率比健康意识低人群低41%。

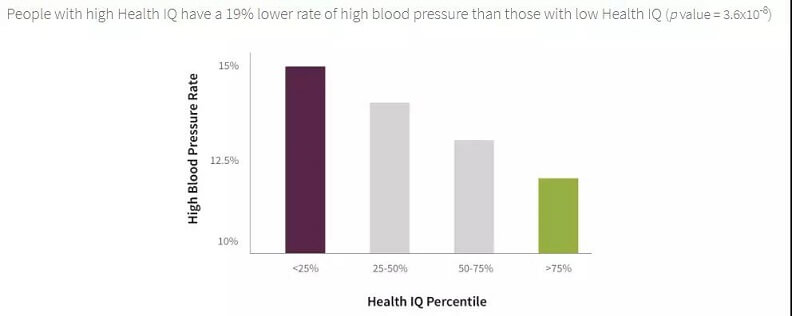

此外,团队还发现Health IQ测试得分还与一些疾病的患病率相关,包括高血压、高血脂、糖尿病甚至是癌症。而一些体育活动也对特定疾病的发病率有着显著的影响,比如,骑行者患心血管疾病的概率比平均水平低18%。

Health IQ的研究成果成功说服了保险公司为这些通过测试的投保人提供保险折扣。保险公司意识到,即便是提供10%的折扣,这也是一笔划算的交易,毕竟他们提供服务的是美国最健康的人群,他们的死亡率要远低于平均水平,也因此能够带来更大的死差益。

部分Health IQ研究结果

跳脱主观表述和家族史 对于传统寿险定价方式的颠覆

传统寿险公司在定价时大多依据投保人的主观描述和对于家族病史以及一些指标的收集,而Health IQ则将投保人的健康意识作为定价的主要指标。

在Health IQ看来,个人健康意识和健康知识储备对于其健康状态以及死亡概率的影响最为直接,甚至超越了家族病史和一些生物指标的影响。比如常用的BMI指标,由于无法区分体重中肌肉和脂肪的占比,因此用这个指标来评价个体健康状况以及是否超重则不够准确。

传统购买寿险时投保人需要针对一些表述进行对错判断,如:你是否是一个素食主义者?你在过去一年内是否抽过香烟?你是否经常锻炼?Health IQ则认为由于保险公司无法判别用户的陈述是否真实,因此这些陈述并不能真实反应用户的健康风险。而对于健康意识的客观测试结果却不会撒谎,在评价健康风险时更为有效。

因此,确保题目的客观性和测试结果的准确性成为了Health IQ测试的立身之本。为了防止试题泄露和用户在答题时“作弊”,Health IQ对答题规则进行了特别的设计。

每个用户都必须进行的Health IQ初测由100道题目组成,这些题目是从3万多道道题目中随机抽取而成,确保每位用户的试卷都不同。每道题的答题时限是30秒,用户在读完题后必须立即作答,这样就保证其没有时间去网络上寻找答案。此外每道题目的分值不尽相同,答对时得分,答错要扣分,用户无法预测自己还需要答对几道题才能得到折扣,因此他们会全力答完所有题目。这样的策略能够增加测试结果的准确性。

答题结束获得Elite徽章界面截图

未来发展空间

在谈及公司未来发展方向时沙哈表示,得益于最新一笔融资,Health IQ有意将业务范围扩展到全球,并逐步探索Health IQ测试在寿险之外的其他险种中的应用,如健康险、医疗险等。此外,Health IQ还希望在保险产品中囊括更多的医疗服务,包括齿科、长期护理、残疾照料以及癌症照料。

尽管目前Health IQ凭借其创新的模式得到了资本市场的青睐,但在未来的业务扩展过程中,Health IQ也面临着诸多挑战。

首先,Health IQ面临的一大质疑就是健康意识和健康知识储备是否可以和健康的生活方式以及健康状态直接画等号。在目前的寿险领域,Health IQ可以说健康意识与死亡率有十分显著的关联性,甚至超越了家庭病史对于死亡率的影响。但是当涉及到更为细分的健康险领域,健康意识和特定疾病的发病率之间是否还有如此显著的关联性目前就不得而知了。

其次,不同国家对于健康意识的定义和对于健康的影响力由于文化、饮食结构、气候因素、人群亚特征等因素的不同存在较大差异。如何将健康意识上的差异通过题目和测试结果准确表现出来将是Health IQ需要解决的一个难题。这绝不是单纯的翻译所能解决的。

此外,如何说服更多的保险公司加入合作,并愿意提供保费折扣也是Health IQ所面临的一大挑战。虽然目前已经有30余家保险公司宣布与Health IQ达成合作,但其中仅有3家公司愿意提供保险折扣。如果Health IQ能够通过不同的测试更加精确地锁定具有特定特征的目标群体,并在精准定价上给出更为令人满意的解决方案,则能够在与保险公司协商时占有更大的主动权。

尽管困难重重,挑战艰巨,但Health IQ还是为寿险公司在数据采集和定价模型上提出了新的思路。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号