本文共字,预计阅读时间。

630之后,第三方支付断直连的热度暂告一段落,备付金集中存管进程开始加速。近日,央行发布《关于支付机构客户备付金全部集中交存有关事宜的通知》,确定了备付金集中交存目标——于2019年1月14日实现备付金的100%集中交存,并制定了未来几个月逐步提高交存比例的过渡期安排。

在支付行业,客户备付金不仅是直连模式的基础,还是支付机构重要的收入来源。备付金集中存管,于行业各方而言,有着极为重要的影响,某种意义上甚至不亚于断直连。

备付金集中存管的必要性探讨

2013年6月发布的《支付机构客户备付金存管办法》(下称《存管办法》),将备付金界定为“支付机构为办理客户委托的支付业务而实际收到的预收待付货币资金”。作为支付过程中的沉淀资金或在途资金,从所有权上看,备付金属于客户;从控制权和利息受益权上看,备付金则归属于支付机构。

所有权与控制权的分离,容易诱发道德风险——即备付金挪用甚至卷款跑路风险,这就产生了资金存管的必要。在《存管办法》中,明确指出“客户备付金必须全额缴存至支付机构在备付金银行开立的备付金专用存款账户”,且“任何单位和个人不得擅自挪用、占用、借用客户备付金,不得擅自以客户备付金为他人提供担保”。

只不过,在第三方支付直连银行的背景下,监管尊重了备付金分散存管的行业现状,允许支付机构分别在备付金存管银行和备付金合作银行开立存管账户、收付账户和汇缴账户等三类账户。

不同账户的跨行收付权限不同,但三类账户的叠加使用,已经足够为直连模式的持续运行提供账户基础。从这个角度,备付金集中存管与断直连有着千丝万缕的联系。

从效果上看,推动备付金集中存管,对直连模式有釜底抽薪之功效,几乎可以立竿见影地实现断直连目标。不过,这种釜底抽薪式的政策,与维持支付业务的连续性是相悖的,可能会在执行层面出现各种问题,从政策可行性上看,推动第三方支付机构主动向转接清算机构切量,或是断直连更为稳妥的做法。

政策上的先后顺序,导致了断直连和备付金分散存管(或部分集中存管)并存的时间窗口,即断直连的大限为2018年6月30日,而备付金集中存管的大限则为2019年1月14日。

这个时间窗口的存在,也间接表明,断直连和备付金部分集中存管是可以并存的。因为若仅仅从满足日常结算需求的角度,不必100%集中存管。以银行为例,为保证正常的资金清算而在央行存放存款准备金,目前央行对大型银行的存款准备金率(存款准备金/存款)要求为15.5%,中小存款型机构的要求为13.5%,历史上最高值也未超过22%。

所以,从根本上消除备付金挪用风险、保护用户资金安全,或许才是可以支撑备付金100%集中存管的理由。

为何银行存款不必100%存管呢?

一方面,银行的主业就是吸收存款、发放贷款,如果100%存管,拿什么放贷呢?

另一方面,银行作为合法的吸储机构,接受最为严格的监管,且需要通过完善的救助机制、存款保险制度等措施来维护市场信心。

支付机构的主业仅仅是支付而已,无论是市场地位还是市场定位,都与银行不具有可比性。

消失的利益与权力

在保护用户资金安全的问题上,除了极个别居心不良的平台以外,绝大多数支付机构和监管是站在一条战线上的。站在支付机构的角度,忧虑的是备付金集中存管后的潜在影响:一是备付金利息收入的消失,二是失去了基于备付金对银行机构的议价能力。下面做个简要分析:

约70亿的备付金利息收入缺口

集中存管账户中的备付金没有利息,而分散存管模式下,备付金是有利息收入的。如《存管办法》便明确指出,“支付机构在满足办理日常支付业务需要后,可以以单位定期存款、单位通知存款、协定存款或中国人民银行认可的其他形式存放客户备付金”。

这部分利息收入有多大呢?下面做个简单测算。

根据央行2017年12月发布的《关于调整支付机构客户备付金集中交存比例的通知》相关工作安排,截止2018年4月,支付机构备付金交存比例要求约在50%左右。而从央行公布数据看,截止2018年4月末,支付机构存放央行的备付金存款为4995亿元,以50%的比例测算,支付机构备付金日均余额约为1万亿元左右。

1万亿的规模,定期和活期存款比例按照4:6计算,利率分别按照1.3%(六个月期定期存款)和0.35%计算,一年的利息收入约73亿元。

接下来,用业内数据进行佐证。

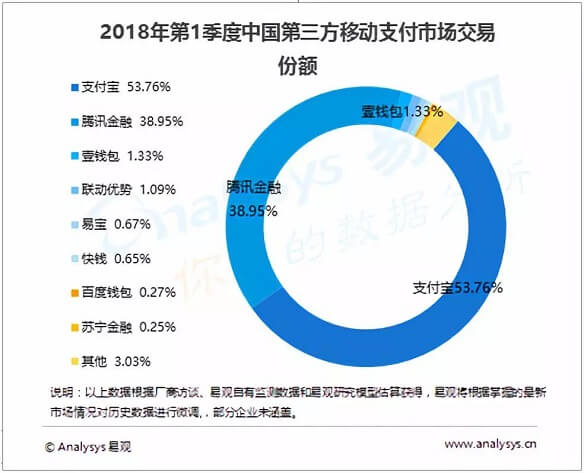

汇付天下在招股说明书中曾披露其备付金利息收入情况——2015-2017年,其备付金利息收入分别为2610万元、3830万元和6160万元。而从第三方机构统计的支付机构市场份额看(参见下图),汇付天下在移动支付的市场份额低于0.25%,以0.25%计算;在互联网支付领域的市场份额约为2.5%左右。以移动支付市场规模为互联网支付市场规模的2.5倍进行加权,汇付天下在支付领域的综合市场份额约为0.9%,倒推出支付行业2017年备付金利息收入约为6160万元/0.9%=68.44亿元。

拿上面两个数据相互验证,我们大概可以得出结论,支付行业在2017年的备付金利息收入约为70亿元左右。

等到备付金于2019年1月实现100%集中存管后,这部分收入将降至0,于支付行业而言,需要在2018年消化这个缺口。

失去的议价权

在银行揽存大战的背景下,备付金于银行分支机构是完成存款KPI指标的希望,从而让支付机构对银行分支机构获得了某种话语权,在通道费率、限额等各方面有了差异化询价的空间。

当支付机构备付金不再为银行贡献存款时,银行在支付费率、限额等方面也没有了让利的动力,所以,通道费率上行或成为盘桓在支付机构头顶的另一块乌云。

为服务付费,或成为新趋势

无论是备付金利息收入的巨大缺口,还是丧失对银行议价空间后费率的上行,于支付机构而言,2018年的经营压力和挑战不容小觑。

压力总是要传导的。在此前略显畸形的市场结构下,支付机构依靠备付金获得了丰厚的利息收入和较低的通道费率,从而可以采用“羊毛出在猪身上”的互联网打法,对用户免费,但随着一切正本清源,或许羊毛终究要出在羊身上了。

近期,以微信支付对信用卡还款全面收费为信号,第三方支付行业给予用户的免费红利期,或正在离我们远去。

在强监管的背景下,当我们看到行业的创新模式被剪除时,总免不了要发出“存在即合理、相煎何太急”的感慨;而从监管的立场看,要保护金融消费者利益、降低系统性风险隐患或维护金融业持牌经营的行业秩序,监管政策的出台又何尝不是“存在即合理”呢。

还是那句话,存在即合理。对行业而言,要紧之处在于直面政策影响,积极寻找转型出路。对用户而言,免费的午餐吃多了,也是时候培养下给支付服务付费的习惯了。

(微信公众号:苏宁财富资讯 作者:苏宁金融研究院互联网金融研究中心主任 薛洪言)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号