本文共字,预计阅读时间。

6月以来,网贷平台逾期兑付集中爆发,网贷行业再次被推倒风口浪尖。

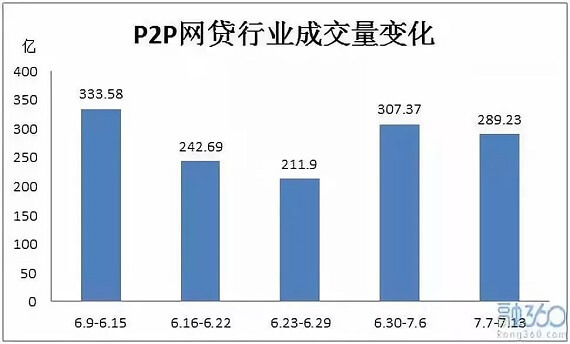

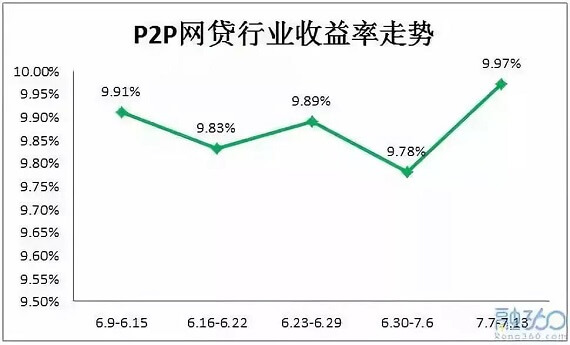

融360检测的数据显示,7月7日—7月13日,网贷行业成交量为289.23亿元,环比下降5.9%,资金净流出40.47亿元;平均预期年化收益率为9.97%,较前一周上升了0.19个百分点。蜂拥而至的负面消息不仅引发了投资者信任危机,对网贷从业者的信心也是一种极大的考验。

事实上,网贷平台的淘汰率也在不断攀升。细分领域来看,第三方数据显示,近一年来,涉及车贷业务的网贷平台减少了200多家。

“根据我个人判断,当前状况下,整个行业流动性吃紧,只有自身资金流实力优秀的车贷平台能够顶住压力,并在寒冬过后行业回暖时,占据优势地位。” 网贷天眼分析师高才业表示。

平台:校正and出清

车贷市场真正迎来快速发展期是在监管路径逐渐清晰之后。2016年8月24日,银监会发布《网络借贷信息中介机构业务活动管理暂行办法》,不少原本做大额资产的网贷平台,纷纷谋求向小额资产转型,而车贷业务因为小额分散,很容易满足“同一自然人在同一网络借贷信息中介机构平台的借款余额上线不超过人民币20万元”这一要求,且具有资产便于处置等特质,故而成为主要转型方向之一。高峰时期,涉及网贷业务的平台数量超过1000家。

于是,大家看到,随着车贷平台数量猛增,有限的市场被越来越多的平台所争夺,价格战就此打响。有平台曾透露,降息过程中,“市场利率先息后本降到两分、一分五,看起来利率只降了50%,但是我们的资金成本没有变,因此毛利降了七成。”

不过,车贷行业抢客户的方式很快从“价格战”演变到降低风险控制来获取客户,但“有车就能贷”“二押贷款”的平台往往陷入恶性循环,直至倒闭。

与此同时,监管方面也注意到部分平台的恶性竞争手段,并出手干预。今年年初,国务院发布《关于开展扫黑除恶专项斗争的通知》,重点打击车辆二押、暴力催收、套路贷等现象。3月28日,中国互联网金融协会下发了《互联网金融逾期债务催收自律公约(试行)》,对不当催收、信息保护、外包管理等问题划定了底线。由此,车贷平台的优胜劣汰进一步加剧。

今年以来,业内普遍认同“车贷”市场正从蓝海变红海的观点,但随着不规范或是实力弱的平台逐渐退出,不少业内人士仍然坚定的看好这一细分领域。

合富金融策略发展部徐北向记者指出,某种意义上,国内的车贷市场才刚刚起步,产业链还很粗糙,不够细分。比如现在的车贷服务仅局限于家庭用车,延伸到商务用车、工程用车,这块市场几乎没有被发现,包括保险分期也是一个新方向。因此,车贷平台可挖掘的领域仍有较大空间。“由于车贷产业链较长,最终每个细分领域都有可能产生几家较大的平台。”他表示。

人人聚财创始人兼CEO许建文则认为,对网贷而言,挤掉泡沫,留下的是真实价值,洗牌期过后,车贷将迎来新蓝海。车贷行业跟零售行业有相通之处,最终将走向寡头市场。“从蓝海到红海再到新蓝海是ToC行业的必然路径,当前车贷行业马太效应已经基本形成,据统计前几家平台的交易量占到行业五六成。”他预计接下来,行业的集中度还会上升,头部平台和中小平台的差距将会继续拉大。

对于近年来车贷行业发生的一些变化,人人聚财副总裁兼车贷事业部总经理胡援非表示,最开始车贷进入门槛比较低,但并不见得每个主体都真正具备服务理念和服务实力,布局早、规模大的平台,经历过相对完整的风险周期以及业务的波动,扛风险能力相对强。而对新入局的平台,如若实力不够,很难短时间内精通这一领域。洗牌之后会留存一些更有实力的公司。

另一方面,高才业提及,目前车贷市场因政策原因,受到了较大的打击,主要是“打黑”等措施,限制了车抵贷直接拖车进行处置的贷后处理模式,逼迫车贷资产端通过法律流程走到执行阶段才可对车辆进行处理,一来影响了车辆处置的效率,二来也让平台无法赚取车辆的价差这部分“灰色收益”。

他强调,车贷平台未来一段时间应该处于一个相对较为痛苦的转型期,对于贷后催收方面,资金端的投资者教育方面均需要做大量的工作去转变。

风控:技术突破VS抵押征信

另一方面,近年来,传统银行、汽车公司、融资租赁企业也开始布局车贷业务。内部的优胜劣汰,加之外部的激烈竞争,时至今日,对于车贷平台而言,生存下去、在行业占有一席之地的关键要素早已发生变化。

“核心是如何通过金融科技去提高运营效果、降低坏账风险,从而带来利润回升”,许建文谈及,“这是我们定义的新蓝海。”

众所周知,近两年,车贷平台愈发看重通过科技手段来获客、服务客户,继而减少人力成本。但外界更为关注的是,车贷平台的风控手段能否匹配行业发展速度。

以车抵贷类平台为例,有业内人士曾透露,“二押贷款”很容易引发平台之间抢车,结局是总有一家平台的利益全部受损,而那些“有车就能贷”的平台往往只把车当作抵押物,一旦借款人逾期不还,就直接采取拖车的方法,强制(暴力)拖车,其风控逻辑基本就是,在借款人的车上装上GPS定位系统,并未对借款人还款能力进行评估。

不得不说,“二押贷款”和“有车就能贷”只在贷后进行管控,这类平台几乎没有风控模式可言。而合格的风控模型应该更注重贷前的把控,同时辅以负责的贷后管理。

人人聚财副总裁兼CRO蔡明展认为,车贷业务场景短期内还离不开线下,往往需要一线员工录入客户信息、审批额度等,风控模式进入“人车并重”的阶段。他提及,人人聚财在车贷行业率先提出从典当到授信转变。

事实上,对于多数车贷平台仍然采用的“抵押物”风控模式,始终有不同声音。有观点认为,抵押模式只是为车辆装GPS定位系统,车辆的使用权还是归借款人所有,平台无法把控车主在借款期间,变卖、藏匿或是二次抵押汽车的风险。因此,“把车辆质押在平台指定的车库,由平台统一管理”的质押模式更为可靠。

徐北则指出,质押模式会占用很大的人力物力,采用这种模式会让平台的资产太重,很难做大。“目前来看,更好的风控模式有赖于技术层面实现较大突破以及政策法规的匹配。”他指出。

而蔡明展更看重借款人本身,他认为,抵押物只是作为征信的一种手段,在信用体系不那么完善的情况下,抵押适当的担保和征信非常必要。同时,他强调, “我们首先会去判断贷款人的还款意愿,抵押征信只是还款能力的代表”。

高才业提醒道,对于车抵贷而言,做好风控的关键,首先要保证车辆价值足额,第二要保证抵押手续(抵押合同、抵押登记)的有效性,第三GPS安装等措施要完备,第四就是贷后处置团队要保持高度关注车辆动态并及时处置可疑情形。

“未来,网贷未来行业的抵押模式还会继续经受考验,因为目前贷后处置时间被拉长,效率变低,处置车辆时的一些“灰色收益”减少,均导致车辆抵押贷后处置的收益率变低。另外因为处置速度下降,资产端或P2P平台垫付的压力就大大增加,非常考验从业机构的资金流动性实力,“高才业指出,因为就目前的情况来看,如果资产逾期而没有人垫付的话,极易在敏感脆弱的投资人群中引发恐慌与挤兑。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号