本文共字,预计阅读时间。

文章摘自本中心近日出版的《2018全球保险科技报告》中的互联网保险公司章节,如需了解全部内容可关注公众号【道口保险观察】参与订购。

保险业的专业性、非标性、服务性和低频次的四大特点决定了其对中介市场的依赖。中国保险市场80%的业务来自保险中介,而美国、日本等市场的大型保险公司业务也主要依赖于中介,中国香港市场则规定保险业务必须通过业务员面对面签单。

一、互联网时代的保险中介面临的新机遇

传统保险行业的痛点由来已久,也一直困扰着业内人士。比如说产品设计差、同质化严重、研发周期过长;销售渠道成本过高、中间环节过多;消费者的实际服务体验差、索赔流程烦琐等。这些问题的存在也给了互联网中介很多的创新空间。

本书将互联网保险中介平台划分为五种类型,这五种类型的企业分别能够从全流程或不同的侧面来解决传统保险的痛点。

二、互联网保险中介的五种划分模式

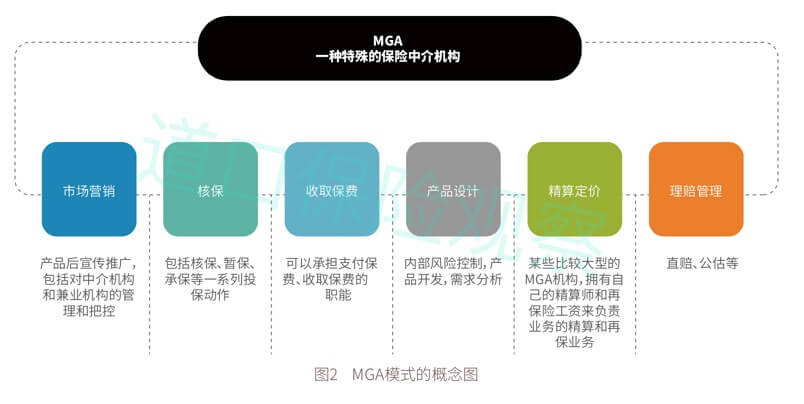

(一) MGA管理型总代理

MGA(Managing General Agent,以下简称“MGA”)模式就是保险专业代理机构在保险销售的基本功能之外,可以接受保险公司委托从事市场营销、收取保费、核保、理赔、风险管理、产品开发、精算定价、协助安排再保险等业务。这种模式最早兴起于美国西部开发时期,东海岸的保险公司希望进入西部地区,但又缺乏当地人脉和资 源,因而采取了这样一种替代办法。即有牌照的保险公司雇佣MGA, 并赋予MGA比较大的权利,比如宣传、雇佣零售中介、定价、收取保费等。而真正出保单的仍是有牌照的保险公司。

2017年3月21日中国银保监会副主席黄洪在全国保险中介监管工作会议上首次提到可以借鉴成熟市场的经验,探索试点这一模式,允许有 积极性的保险公司和保险代理公司尝试。

原则上,只要保险公司不把承保的保险风险转移给MGA,只要MGA不管理投保人资金,在保险公司信任和愿意委托的情况下,其余环节都可以允许MGA做。

大特保是我国较早受到资本关注的一个保险科技创新平台,专注于人身健康险的领域,也是在国内率先提出要将MGA的模式落地实践的一家公司。大特保曾经推出过一款反响不错的系列产品 “百万医疗全家桶”,该款产品从产品设计到精算定价到理赔服务,大特保全程参与其中,可算是较为典型的MGA模式在国内的应用。

(二) 线上分销平台

线上分销平台主要提供不同种类的保单供用户挑选,用户可根据所需类型自行搜索保单,在比较价格以及相关保单细则后进行购买。部分平台还提供保险购买咨询等附加服务。

线上分销平台也分为两种类型,一种是大而全的综合保险超市的模式,比如慧择网、中民网、 泛华保险等。这种类型的平台往往由传统保险经纪公司转化而来,本身已经拥有较强的用户基础,合作的保险公司也较多,能够代理财险、寿险、企业团险等各类保险产品。这样的公司往往业务链条完整,与上下游的联系都非常紧密,因此非常有机会向MGA的模式发展,典型代表如慧择网。

第二种类型是在垂直领域深耕并专注于提供某一领域内险种的平台,为特定人群服务或提供特定的产品,这也是一些创新型保险经纪平台在不具备竞争优势的情况下另辟蹊径的一种方式。代表企业有专注车险比价和服务保险代理人的最惠保、与自身重疾互助平台相辅相成而存在的健康险分销平台水滴保、线上人寿保险比价平台 Policygenius、专注车险和房屋险的比价平台CoverHound等。

(三) 第三方平台进军保险业

发展成熟的互联网公司具有很多传统保险公司不具备的优势。首先,它们拥有人工智能、区块链、云计算等领先的互联网技术;其次,它们拥有大量的用户数据资源,这些数据资源可以在适当的条件下转化成保险用户,也可以通过这些海量数据的积累做精准营销和定价等;最后,这些互联网公司已经具备了场景的优势,典型的比如阿里巴巴的运费险、携程旅游的航空意外险等。从这些场景切入保险相对来说都是非常轻松的,它们也成为传统保险经纪公司的 强劲竞争对手。

目前,我国著名的互联网公司阿里巴巴、腾讯、京东、百度、携程、去哪儿等,旗下均具有保险经纪牌照。这些互联网公司所经营的保险业务各具特色。有的致力于打造互联网保险综合超市;有些结合自身平台特色,售卖行业相关的保险产品;还有一些利用自身科技实力的优势,为保险行业赋能。

本书选取的代表企业是蚂蚁金服保险平台和十一贝科技有限公司。这两家公司都是托身于互联网公司,除了作为一个保险产品分销平台之外,还利用自身的场景优势和技术优势,为整个保险行业的精准定价和精准营销等各个环节赋能。

(四) 按需定制型保险经纪平台

连接保险供给与需求端始终是保险中介的价值所在。按需保险 (On-demand Insurance)率先在美国和欧洲等发达国家兴起,是基于保险科技的个性化保险产品,消费者可根据需求的时间和地点决定保险生效的时间和地点。

随着共享经济的发展,在相关领域从事工作的人群日益壮大,如共享房屋的屋主和共享交通的车主等。他们在进行相关工作的时候往往面临着保险不足或保险过度的风险,然而目前的保险公司却无法提供有针对性的保险产品。

按需定制型平台从用户的需求出发,针对不同平台提供不同的服务:根据用户群体需求提供定制化的产品;通过问答形式获取用户需求后推荐相应保单;并在收集群体需求后与保险公司议价以获得特定的折扣,提高个体的议价能力。

随着场景化碎片化保险在国内的发展,国内一些互联网保险经纪公司也开始借助移动终端为客户提供快速、便捷的保险定制服务,满足消费者的个性化需求,如意时保险黑板擦的“手机碎屏险”等保险产品。

但针对于共享经济的保险产品,尤其是涉及财产损失的保险,在国内市场的推广会面临严重的道德欺诈风险,目前的发展暂时还不如国外市场成熟。

(五) 代理人展业工具

我们常常将保险代理机构和保险经纪机构统称为保险中介。而“代理”和“经纪”又有什么区别呢?简单来说,就是委托人不一样,“代理”接受的是保险公司的委托,而“经纪”接受的是投保人的委托。总的来说,保险公司相当于产品提供方,代理相当于“卖方的推销”,经纪则相当于“卖方的采购”。而代理公司又分为专业代理机构和兼业代理机构,兼业代理机构绝大多数为商业银行,部分为跨界企业,比如携程、淘宝网等。

这一类平台的主要目标用户有:不希望浪费业务资源的、曾经从事过保险行业的人员;具有长期、稳定的保险客户资源的人士;想通过互联网方式传播并获取客户的保险从业者。平台能够为代理 人提供保险产品、服务和客户关系管理(CRM)工具,不但汇集多家保险公司的海量保险产品的直销,还能够提供救援、法律援助、理财等其他金融产品。

这类平台使用基本功能除了有在线投保、客户关系管理、自助保全、续保查询及提醒、实时查询订单及收益等,部分平台比如聚米网还能够提供全程理赔协助、理赔进度实时查询、会员培训、线下活动等增值服务。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号