本文共字,预计阅读时间。

昨晚,成立三年、市值300亿的拼多多登陆纳斯达克,成为了整个科技圈的焦点。在人们惊呼拼多多快速增长的神话时,也再一次看到了站在背后收获颇丰的腾讯。

可是就在昨晚,完成IPO、用股价大涨来回报股东腾讯的,不只有拼多多。

同一时间,汽车交易服务平台灿谷正式在纽交所挂牌,开盘报12.5美元,较发行价11美元/ADS上涨13.6%,后一度涨超25%,截止到收盘,灿谷市值达到21亿美元。

在普遍还处于亏损和薄利状况下的汽车新零售市场,保持了高增速和高利润的灿谷无疑是一个颇为另类的案例。而它在C端的知名度远远不敌已经上市的易鑫、优信,甚至还未上市的瓜子、人人车。以至于当它公布招股书时,大家对这家低调的公司都颇为好奇。

但其实在一级市场,它一直都是一个颇为抢手案子。

从招股书来看,这家公司在最近一年内完成了三轮融资,今年3月和6月的两轮融资中还看到了腾讯、滴滴以及泰康人寿等行业巨头的身影。另外,值得一提的是,在汽车新零售项目普遍亏损的情况下,灿谷一直保持着不错的盈利。

今天就来聊聊这家低调的汽车金融公司,先摆上两个问题:

1、与其他平台相比,灿谷为什么能够实现较好的资金流?这种优势来自于模式还是其他,能否持续?

2、互联网巨头股东的进入,到底能在多大程度上产生协作空间,又是否会有潜在的负面效应?

1

与其他有公开数据可查的平台相比,灿谷的盈利能力确实算得上优秀。

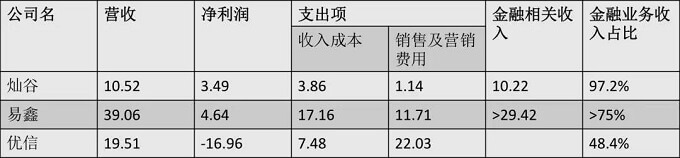

虽然从营收规模来看,灿谷2017年全年营收总额为10.52亿元,量级上大约只有易鑫的四分之一,优信的二分之。但是在盈利方面,灿谷2017年全年实现净利润3.49亿元,而易鑫和优信在剔除掉优先股转换的影响之后,前者经调整的全年净利润为4.64亿,后者仍然大幅亏损近17亿人民币。

灿谷、易鑫、优信2017年部分经营数据对比(单位:亿元)

为什么会产生这样的差异?

如果单纯从招股书和财报数据来看,最直接的原因来自公司的收入成本与销售费用差异。

公开数据显示,易鑫及优信在2017年的销售及营销费用分别为11.71亿元和22.03亿元,尤其是优信,在该项费用上的支出已经超过公司全年的营收总额,而灿谷的销售及市场营销费用额度不足其营收总额的11%。

换言之,在汽车新零售、新金融领域旷日持久的市场营销大战中,灿谷并不是个积极的参与者,但是这似乎并没有影响其在交易规模和营收方面的增长。

根据招股书,在一年时间里,灿谷的总营收由2016年的4.34亿元大幅增长142.3%至2017年的10.52亿元;促成融资交易数从2016年的18.24万笔增长至2017年43.49万笔,同比增长183.43%;融资金额从2016年的103.33亿增长至2017年的265.82亿元,同比增长122%。

如果不烧钱也能达到自己的市场营销目标,我想其他平台也没有这么愿意花冤枉钱,灿谷能够做到低成本高增长,在根本上来自于它的模式与另外两家不同,这种不同帮助它在短时间内避免卷入烧钱大战,又分享了市场红利。

在上面那张图中,我特意比较了截止到2017年底,三家平台金融业务在其中的占比,三家公司的金融业务都是最主要的营收来源。

但值得注意的是,对于另外两家而言,虽然金融业务收入占比最高,但是他们的核心优势与未来目标都是做平台——通过线上线下服务提供新车、二手车交易,做大客户群与流量,金融业务只是变现的其中一种手段而已。因此如果从定位来看,这两者的落点在平台。

相比之下,灿谷在招股书中给自己的定位虽然也是汽车交易平台,但是从根本上说做的是“资金批发”生意。灿谷也并不避讳自己依靠金融业务赚钱的事实。在他们对自己三大业务的介绍中——汽车融资便利化、汽车交易便利化、售后服务促进,金融业务是被排在首位的。

从模式来看,灿谷不需要像优信和易鑫一样自己开门店、收车、卖车,他们只需要把自己的销售人员派驻到汽车经销商的店里,在他们促成交易时销售自己的金融产品,而资金则是由合作的持牌机构提供。

因此,本质上灿谷更像是一个助贷机构,自己驻扎在交易环节,为金融机构提供获客和风控服务,然后抽取服务费。这种模式的优势在于“轻”,不需要巨大的开店成本就可以精准地获取线下流量,同时由于灿谷从2010年开始涉足这一领域,起步较早,业务足够下沉。

所谓汽车新零售、新金融对于传统金融渗透率相对高的一二线城市并没有什么吸引力,大多数平台都是快速向三线以下,甚至是小城镇、乡村下沉。

在这一批汽车新零售平台崛起之前,这些地区都主要是被2S店(规模较小的经销商,与4S店相比提供的服务有限)所覆盖的,而灿谷的最主要合作方,就是这些经销商。

根据招股书,截止到2018年3月31日,灿谷在一二线以外的城市业务占比超过71%;非4S经销商占比达到近80%。

2

事实上,截止到今年二季度,阵痛已经出现。根据招股书,2018年一季度,灿谷的净收入为0.84亿元,较上一年同期近增长13%,增速明显放缓。而根据他们自己预估,今年二季度灿谷的净收入将与2017年同期相比显著降低。

导致业绩下滑的原因有很多,比如,一些优惠政策的到期。但是,究其根本,导致业绩受挫的原因可能是其模式“换挡”。

一直以来,灿谷与经销商合作的模式有三种:自营销售模式、经销商财务经理模式以及销售代理模式。从今年一季度开始,灿谷开始用自己的销售团队全面替换经销商财务经理的模式。

这种转变带来的必然结果是人员增加、成本增大、模式变重,一方面可能使得平台损失掉一部分交易。根据招股书最新数据显示,2018年一季度,灿谷终止与1721家经销商的合作,与此同时,活跃经销商的占比从2017年底的49.3%下降到一季度的41.7%,又进一步下降到二季度的38%。

从逾期率来看,截止到2018年一季度,灿谷的M1+逾期率和M3+逾期率分别为1.09%与0.46%,较上一年同期的0.69%与0.28%有所上升。

此外,同类型的竞争也在变得激烈。这种模式也并非有多深的护城河。相反,其他平台也可以推出这种标准化的信贷类产品,通过同样的方式在经销商处销售,而且这些平台在C端有着更大的品牌优势。

因此,灿谷也在积极寻求转型,企图讲出一个更有想象空间的故事。

3

但另一方面,在吸引了华丽的股东阵容之后,灿谷也希望能增加更多协作。

从2017年开始,灿谷开始布局保险业务,在2018年3月泰康人寿对其进行投资之后,灿谷计划提供更多类型的保险服务。连续两轮参与投资灿谷的滴滴出行也成为了其业务上的重要合作伙伴,灿谷将为滴滴出行的平台用户提供车辆采购、汽车融资等解决方案。

招股书中还特别提到,灿谷将与腾讯密切合作,为平台参与者进一步开发技术服务,并提高运营效率。

如果再算上从2017年开始,微众银行与灿谷展开合作,为平台上的融资提供资金,截止到目前,微众银行提供了灿谷25%的资金来源,这些股东、合作伙伴在灿谷未来业务的发展中都扮演着非常重要的角色。

只是以上提到的这些业务,都还处于非常早期的探索阶段,在整体营收中的占比极低,双方也都还处于早期的探索阶段。

金融业务只能带来金融的估值,尤其是金融业务进入换挡期之后,这些外延的业务必须能够承担起更多期待。而这些所谓的大数据、云计算、科技感十足的业务,同样要面临来自易鑫、优信这些平台的竞争。

在市场竞争中,谁胜谁负都很难说。但是在资本上,作为同时站在易鑫、优信和灿谷背后的投资者,腾讯或许已经可以开始偷笑了。

(微信公众号:Xinfinance)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号