本文共字,预计阅读时间。

1998年的秋天,东西方各有一家著名金融机构倒闭,一家是由诺贝尔经济学奖得主默顿为首组成的梦之队长期资本管理公司。一家是日本的长期信用银行,这家银行曾经是世界的第九大银行。

日本的银行业与我国比较相似,都是企业主要的融资来源。都是长期利率管制,目的是用居民廉价资金支持工业发展,也就是居民补贴企业,都有政府背书。但是日本的银行参与企业经营的程度更深。

1. 长期信用银行的诞生与发展

1853年,也就是鸦片战争十三年后,美国的舰炮首次闯进日本海域,结束了这个国家闭关自守的状态,并引发了明治维新。这些入侵者让他们产生了错综复杂的感情,但是美国人的到来也给他们带来了各种商业机会,但是他们发现他们缺少美国人那种对利润的崇拜。

甲午战争三年后的1897年日本成立了劝业银行,以便集中利用资源,赶上西方。八年后,光绪三十一年,经财政处奏准,清政府在北京设立“户部银行”,目的在于整顿币制,推行纸币,以济财政。

1931年至1937年,日本先是侵占我国东北,随后发动全面侵华战争。四年后,日本人冒险偷袭珍珠港,太平洋战争全面爆发。1945年日本投降,美国军事当局控制日本。1950年,美国发动朝鲜战争,日本作为后勤基地。两年后,美国将权利交还日本政府。

日本的银行业真正的发展要从1952年算起,此前日本最大的银行日本兴业银行与日本劝业银行因为二战期间为军工产业提供大量资金。1945年美国接管后,作为报复,严格限制了这两家银行的业务。

1952年,美国忙着与苏联冷战以及朝鲜战争,自顾不暇,所以把权利交还给了日本政府。

为了便于控制以及迅速重建产业,池田政府规定银行是企业的主要融资来源。并把银行分为城市银行,地区银行,信用社。与我国现行的分法类似。

劝业银行一分为二,一家为城市银行,即第一劝业银行。一家为专业银行,长期信用银行。这家长期信用银行就是我们要重点讨论的。因为到1990年他已经成为世界第九大银行。

日本的银行定位为经济复苏服务,所以规定的利差是90个基点,也就是0.9%,现在中国银行业的利差多数在2以上。所以可以想象,日本银行业的利润有多薄。

这里同样可以看到,日本的银行存在就是为了方便政府控制资金的分配,压低利差,就相当于用居户部门的廉价资金支持实业部门。

所以他们审批贷款的条件只有两个:第一、这些公司符合国家利益,比如当时的新兴战略产业:造船、电力、钢铁和煤炭行业。第二、这家公司是否有成功的可能,有点类似于风投的性质。因为日本的银行本身参与经营的程度更深,银行往往伴随着企业的整个生命过程。另外资金的价格利率也是固定的。日本的武士文化本身也认为让不好的企业支付比优质企业更高的利率是可鄙的。这两点基本就决定了,银行不能追求利润,另外在企业经营状况恶化时,银行不会抽贷。但是这偏离了银行经营风险的本质。

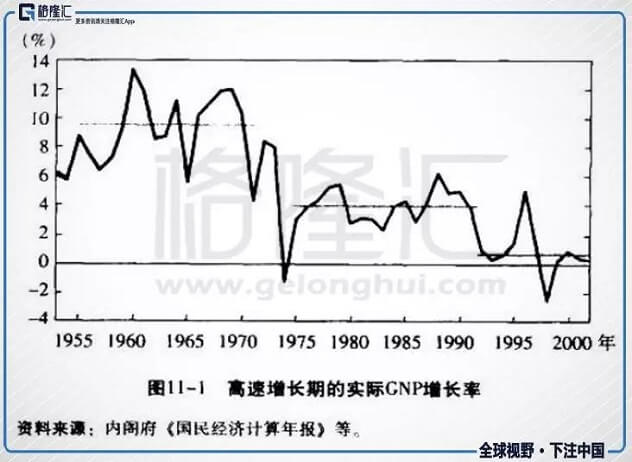

1953年开始,日本经济进入飞速发展期。到1963年,仅长银一家就为制造业提供了几千亿的资金,长银的客户包括丰田、东芝、东京电力、川崎钢铁等。为了支持丰田的发展,在大藏省的授意下,长银为丰田进口第一条进口装配线提供资金,当这条线生产的汽车在路上开过时,长银的人会自豪的说:“看,那是我们的汽车,这可是用美国的技术制造的。”从这个例子可以看出,日本的银行人的家国情怀。你能想象中国的银行人会有这种感叹吗?

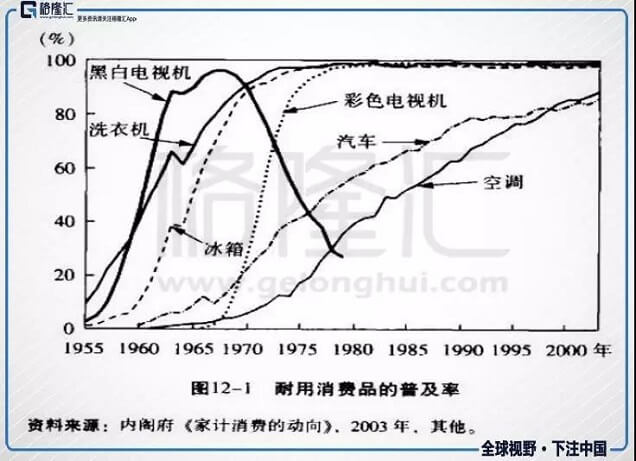

到1968年,日本的经济规模已经超越西德,在资本主义阵营里仅次于美国。1953年到1970年,日本的人均GDP从1953年的3600美元增长到了11500美元。达到了美国的66%,1955年还只有美国的21%。这点可以从日本耐用消费品的普及率看出日本民众的富裕程度。

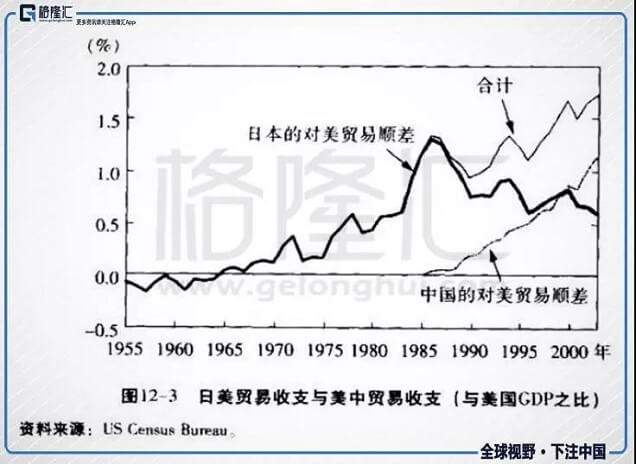

1973年的石油危机使得日本经济发展放缓,长期信用银行开始进入海外发展。这一时期日本银行的每年贷款增长在11%左右,远超过GDP的增长。另外,大藏省也开始容许企业通过发行债券的方式融资,银行的利率管制开始动摇,长银也试图往投资银行发展,但是大藏省拒绝了银行进入资本市场的要求。这时期,日本对美国的贸易顺差稳步上升,外汇储备急剧增长。

更重要的是,这段时间更加有利可图的产业出现了:不动产,1985年开始,日本的不动产与股票价格迅速上升,对于不动产的投资需求带动长银进入了新的发展阶段。

2. 长银的疯狂

80年代,几乎所有的日本人都相信经济会永不停止的上升,跟我们现阶段的京沪房价永远涨有得一拼。

1985年,广场协议后,日元大幅升值,从1美元兑240日元上升到一美元兑150日元,日本在全世界开启买买模式。同时美国的书店里充满了关于日本的书籍《日本第一》《日元-日本新的金融帝国》,看着现阶段美国各种中国威胁论的书籍以及当时的情形,大家作何感想?

这个时候的长银,标普和穆迪都给予了AAA评级,长银的员工自豪的说:“我们是六个A的银行”这时候长银已经进入了美国市场,一到了美国市场,长银就按照企业的盈利能力来决定是否贷款了。长银这一时期曾经拒绝过旅馆、公寓与赌博业大王唐纳德.特朗普的贷款请求,因为经办人员认为特朗普的项目预期利润不够多。

但是对待日本客户,长银的又回到了不计利润模式,这个时候有一家叫EIE的日本公司,准备花3.5亿建造一家拥有400间房的旅馆,长银的分析人员认为最多只需要1.5亿美元,但是总部的指示是,满足EIE的一切要求。

这家EIE是一家日本做贸易起家的公司,因为日元大幅升值而大赚一笔,此后进入不动产市场,长银为了在不动产市场分一杯羹,竭力满足EIE的要求,包括后来在全世界收购酒店。这些生意最后因90年代利率大幅上升,无法覆盖利息成本,再加上不动产市场转入跌势,给长银造成了巨大损失。到1990年,EIE的借款已经达到70亿美元,利率每提升一个点,他的财务费用将增加7000万美元,而长银是他的主要贷款银行。

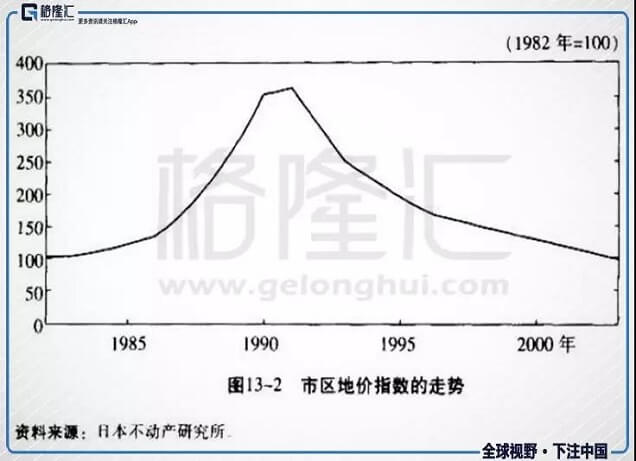

20世纪80年代的日本,银行只关心一件事,抵押品是不是不动产。他们认为土地才是安全的保值手段,土地的价值只会上升。在日本文化里,土地是很受重视的东西,因为日本多山的地形,可供耕作的土地十分有限。绝大部分日本人只经历过土地价格上升的情形。因此以不动产做抵押被看做绝对安全的。1985年到1988年长银的资产从1840亿美元增长到2260亿美元,其中大部分来自不动产贷款的增长。

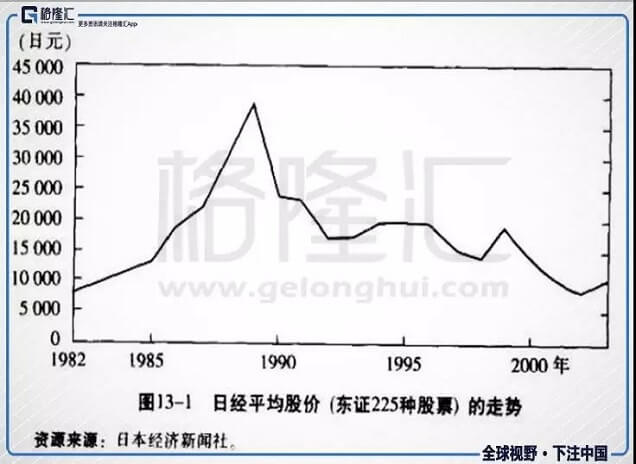

1987年美国股灾,日本降低利率,进一步刺激了日本的地产与股市。1989年日经指数达到39000点,较1980年上升4倍,市值占世界的一半,GDP占世界9%,,长期信用银行的资产规模排名世界第九位,是花旗银行的好几倍。市场分析师纷纷表示指数将会上升到60000点,跟我们08年分析师喊出的10000点有异曲同工之妙。

3. 泡沫的破裂与长银的倒闭

1989年,政府官员,有点紧张了,觉得是给泡沫略微降温的时候了。圣诞节那天,日本银行突然宣布急剧提高利率,希望放缓股票与土地价格的上升速度。日经指数应声跌到34000点。这时期的政府的负债总额已经超过150%。

1990年,长银的资产达到3000亿美元,几乎是1984年的两倍。他的净利润为6.4亿美元,为史上第二高。但是我们可以看出他的ROA低的可怜。

这年8月日本银行第三次提高利率,从15个月前的2.5提升至6%。股票再度下跌,到10月份,日经指数徘徊在21000点,较年初下降48%。这时间长银的很多客户开始非但不能偿还利息,还纷纷要求输血。典型的像前述那家EIE公司,长银已经派人员进驻,试图进行资产重组,但是不动产价格的大幅下跌,使得长银无能为力。

这时期银行的唯一选择就是熬,等资产价格上升,一切都好办了,所以他们选择掩盖问题。大藏省也不想银行出现任何问题,打击公众对银行业的信心,所以他们选择默许银行做假账。

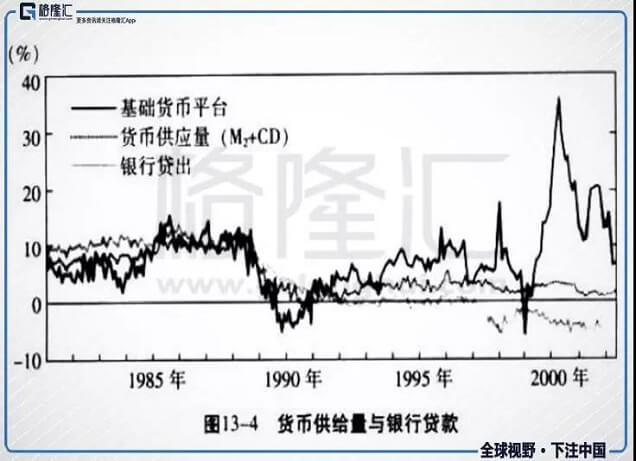

1991年长银成立一家叫“NR”的子公司用于接盘不再履行合约的贷款。做法就是以账面价值向子公司出售这些问题贷款。而长银向子公司的贷款可以看做正常贷款。后面为了创造利润,竟然玩起了自买自卖。摩根斯坦利、美林这些美国银行竟然有专门向日本银行提供掩饰贷款问题的服务。这一年长银报道的坏账数字仅2.15亿美元。从下图可以看出,基础货币的增长无法推动贷款增长,日本陷入了流动性陷阱。

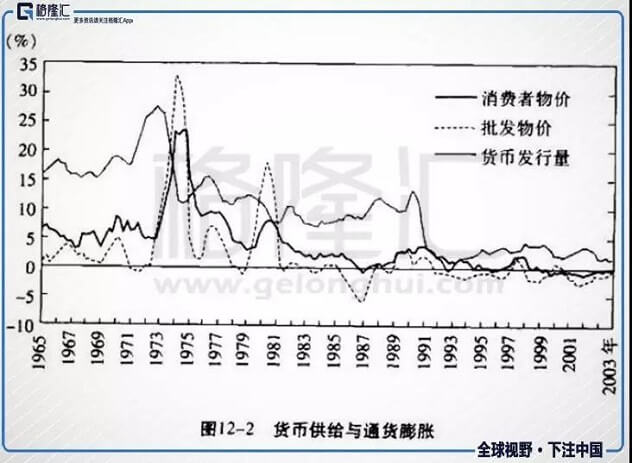

1993年开始传出有不动产公司出现亏损的传闻。这一年官方公布的21家银行的数据显示坏账水平为1200亿美元,为贷款总额的2%,当然大家都不相信。因为仅房屋贷款已经有400亿无法正常还款。从下图可以看出,90年代日本进入通货紧缩阶段,不利于银行化解坏账。

1995年长银宣布坏账总额是78.4亿美元,但是已经用利润核销了一半坏账,大家不用担心。实际情况是长银已经用完了可以用来核销的资本。

1996年,大藏省对长银做了一次检查,在没有看子公司的情况下,认为长银的问题贷款是400亿美元,占全部贷款的四分之一。

1998年日本政府成立了一个3000亿美金安全基金用来支持各家银行,其中180亿美元用来买各家银行优先股。长银获得18亿美元注资。官方公布银行业有风险贷款为7000亿美元,约全部贷款总额的14%。

这一年,长银公布他的年报,显示他的净利润为4.1亿美元。坏账为22.9亿美元,资本充足率为9.22%,为所有日本银行中最高,看上去这家银行很健康。但是一家报纸列出了长银坏账细节的数字,其股价随即跌了10%以上,跌破200日元。

6月25日,长银股价跌破50日元,在随后召开的股东大会中,在董事会做完报告后,有好事者问,这么说长银是破产了?

10月,市场相信长银已经实质破产的四个月之后,长银宣布申请国有化。董事长大野木用日本最经典的词对接管官员谦恭的说:“麻烦您了”

4. 结语

2002年9月中旬,长银的前总裁走进东京中心法院的104号法庭,等待对他的判决。自1999年被捕以来,他已经明显老了很多,他的面庞严肃,棱角分明,目光要么盯着地板,要么目视前方。旁听席人满为患,他们正紧张的想知道,政府认为长银隐瞒坏账是不是犯罪行为。

一个法官以单调而干脆的声音念了判决:“有罪”大野木被判缓刑三年。

大野木在听取判决时,面无表情。他不想指出一个明显的事实:如果他是罪犯,那么整个银行界过去10年一直在做的跟长银有什么区别呢?而日本政府是不是也是从犯呢?(文/格隆汇 大菊看金融)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号