本文共字,预计阅读时间。

扬言借壳登陆港股的草根投资出问题了,没有太多意外。

今年6月4日,草根投资刚宣布完成由上市公司洲际油气领投的5亿元人民币在内的共计23亿元D轮融资,称“创造了行业单笔融资最高纪录”。这创造纪录的洲际油气呢,2017年巨亏2.3亿元,当年7月更是荣幸成为A股首个质押平仓案例。这样一家本身缺钱、有沦为壳股趋势的上市公司入股,哪怕真的落地,其目的恐怕也值得思量。

7月12日,港股上市公司汇银国际发布公告称草根投资创始人金忠栲出任汇银国际行政总裁,随后草根投资宣布开启上市新征程。一切都是类似,不久前的7月6日,中玺国际公告网贷之家创始人徐红伟及黄诗樵获委任为执行董事,而在7月13下午关联企业投之家就出现逾期事件,幕后资本玩家的狗血情节大白于天下。

草根投资的名字在一些投资人来看,很土,但也很真,P2P本身是草根金融的一部分,但为什么那么多平台又不甘于草根呢?为了博取投资者的信任,显得高大上,一些平台跪舔式地抱上“大腿”,以为实现了华丽转身,实际上不过批了件皇帝的内衣。一些投资人看着平台的“爹”好,觉得就啥都好了,也不管它网络负面舆情铺天盖地,只需要给自己不断洗脑:如果真出了问题,子债父还,“爹”不会不救;既然有个好“爹”,管它儿子乖不乖呢。

如果深挖,现在一些面上很光鲜的平台宣布的股东背景都有这样或那样的问题,当然,如果相关单位不出面辟谣,理财人也许永远无从判断。早在2014年行业内就出现了一些啼笑皆非的事情,一些平台早上宣布认了新“爹”,晚上“爹”就出来辟谣。我们要感谢企查查、天眼查这样的软件的存在,至少普通人也能去深挖平台的股东背景,是不是真实股东、占股多少,一眼能看出来。

到底是不是“亲爹”呢? 早些时候,已经有媒体披露出,部分国企、上市公司干的是卖背书的活,自己出来站台一个价,子公司出来站台又是一个价,孙公司过来促销大酬宾,等到投资人来问责时,发现股权变更早已悄然无声完成。一些打着券商、私募进入旗号的平台,结果扒开了看,却是资管计划、私募计划,终极资金寻觅来寻觅去,发现可能还是来自于平台自身,只不过倒换了一轮。想叫一声“亲爹”哪有那么容易啊。

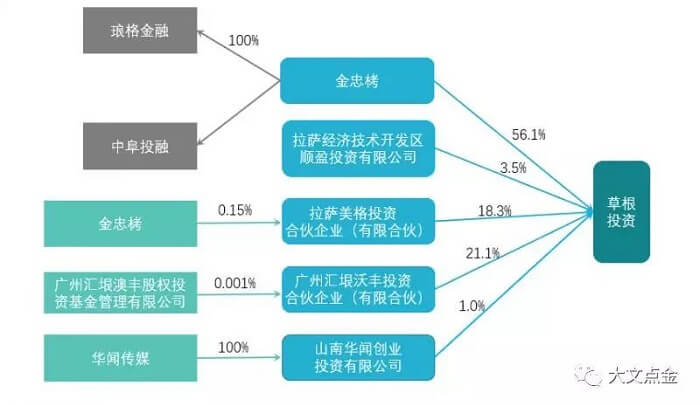

血缘关系究竟有多少?当年一些机构是看中网络借贷行业的前景,但看不明白具体机构谁能胜出,干脆就每家都多多少少投一点,于是一大堆遗腹子,很多也分不清楚是亲生的还是那个啥的。真出了问题,吼一声“爹”,DNA测一测,好家伙,没多少血缘关系啊。草根金融打着拿到广州基金10亿人民币B轮的旗号,股权穿透了看,国资占比不到百万分之一,聊胜于无……然而不能苛刻,毕竟几乎所有私募股权的钱都是募来的,只要转来转去别是平台投资人的钱就好。

“亲爹”们有没有义务救呢?国资系、上市公司系哪怕进了平台做了股东,承担的也是有限清偿责任,也就是说这些老子仅以自己投入企业的资本对企业债务承担清偿责任,资不抵债的,多余部分自然免除。换句话说,法理上看,真出了问题,爹爹救的道理真的站不住。当然,一些“爹”出于声誉考虑,在力所能及的范围内,给“儿子”予以救助,那是施舍,而非义务了。

所以哈,投资人睁开眼睛,还是看清楚自己投的平台的亲“爹”究竟是谁。这个市场盯的自媒体太多,基本上知道名儿的平台被扒了个遍。一些明显的负面不能盲目忽视,自己好好地核验,君子不立危墙的基本教诲还是要听的。哪怕“爹”真的很棒,很棒的“爹”和很棒的“儿子”还是两码事。

现在整体看,出事的“知名”平台大多是“爹”存在造假的记录或者说是“爹”更换太频繁的平台,这类平台的“知名”为圈内所知的是污名而不是美名。我要说有三种平台目前还可以持一定乐观态度:

真正根正苗红的平台。融资能力很强的“百亿市值+”A股上市公司控股的平台,或者一些实力央企控股的平台,当然父子关系链上千万别传递太长,这些平台属于跑得了和尚跑不了庙型的,做事会相对规矩,即使出些困难,也能够期待有擦屁股的出来。

已经成功上市的平台。这些平台已经得到了资本市场检验,信息披露相对规范,无论是投资人还是借款人的信息相对充足,而且本身具备一定的资本市场募资能力,平台自身运营的持续性问题不大。

或是老老实实做网贷、基本不拼爹上的平台。这些平台的创始团队大多是做小微融资、消费金融服务多年,或是给银行做获客服务多年,风控把控力度大,不屑于做资本运作,背书品宣投入少,更希望能够踏实做事情,资产质量构成其安全过关的利器。

目前看我接触到的这三类平台基本都还在正常经营中,我个人判断,哪怕这些平台选择退出,也会给投资人一个合理的交代。需要注意的是,当前宏观经济形势下,部分平台出现债权项目逾期是正常的,只要抵押物充足,债权人的权益基本没问题,无非是跟债务人的协调以及资产处置需要一个周期。

诸如投之家,爱投资,草根金融等平台接连出事,并不能说明网贷模式怎么了。一些玩资本游戏的平台之前不出事,只能说明网贷行业过去不太理性。随着网贷行业回归理性,一些优质的真正做事的平台还是有希望获得规范发展的。

全球来看,网贷模式的兴起,本身就是在美国次贷之后,就是为了破除传统商业银行的道德风险,防止商业银行把存款人的钱乱投。而我们看到国内一些念歪了经的平台,之所以出问题就是因为道德风险太高,投资人的钱被用来炒股、炒房、炒币……在这个过程中,投资者啊,需要破除对平台亲“爹”、干“爹”的迷信,多回归P2P的本源上审视平台:你丫,资产究竟是不是真的,风控是不是成摆设……

(作者陈文,系百舸新金融智库创始人,北京大学新金融和创业投资研究中心研究员)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号