本文共字,预计阅读时间。

自去年底现金贷新政发布后,“转型”成了消费金融行业的热词。这其中转型为服务B端机构,做金融科技输出的企业越来越多。

在今年5月的博鳌亚洲论坛期间,京东金融CEO陈生强表示,未来京东金融将不再做金融。同一场合,百度金融负责人朱光表示,百度金融分拆后不会谋求全金融牌照和控股权,只会获得必要的未来“试验田”以验证金融科技能力。

而在去年初,蚂蚁金服也曾宣布未来只做tech,帮助金融机构做好fin,金融牌照只是其锻炼techfin的试验田。

当头部企业不约而同开启“去金融化”,输出金融科技之路时,众多消费金融公司也开始抢食这块大蛋糕。一时之间,转型向B端机构输出金融科技服务似乎成为了消费金融行业的主旋律。

一位农商行金融科技部门高层告诉新流财经,消金企业转型服务B端银行等机构表面看起来不如现金贷“躺賺”那么暴利,但仍然是非常有市场的,“未来消费金融市场的主力应该是银行、持牌消费金融公司,技术实力强劲的互联网企业通过服务持牌机构一样能发挥出自己的价值。”

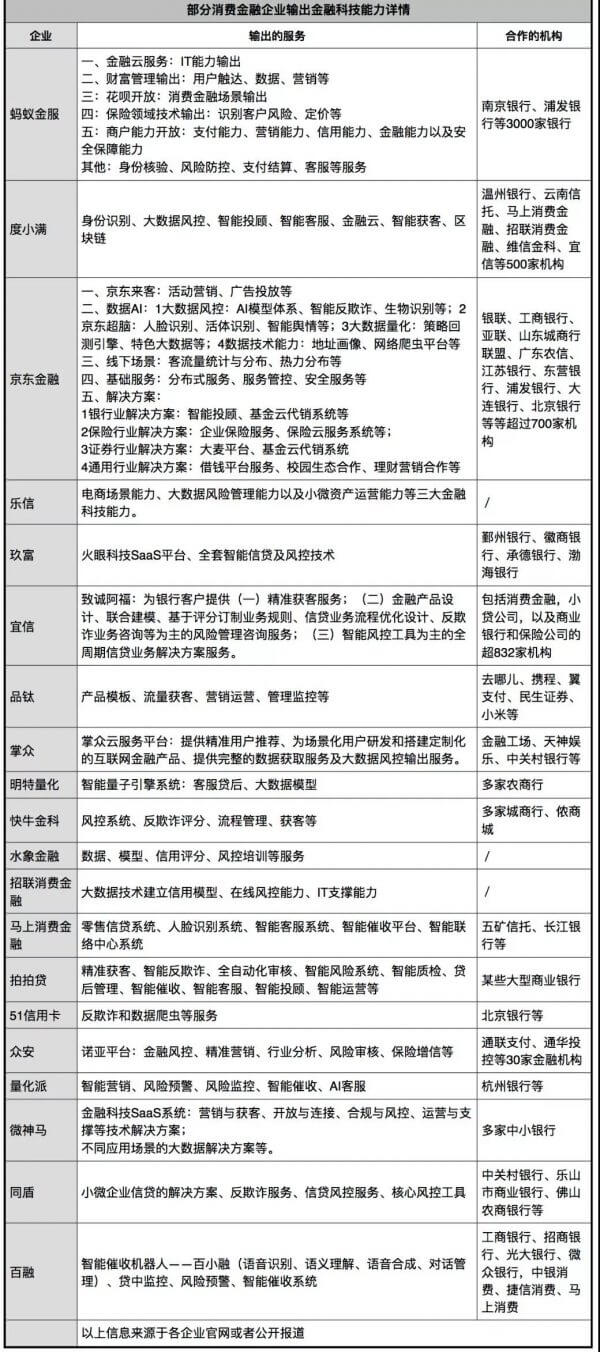

日前,新流财经盘点了消费金融行业正在输出金融科技能力的部分企业,发现了一些有意思的现象。

从以上表格来看:

1、大多数平台均能向B端机构提供风控技术、流量获客等服务。

从业者认为,真正能够为银行提供服务的这些企业,本身便属于行业的头部企业,“这些企业大多拥有上千万用户,高峰时期日均放贷量上亿,他们沉淀了用户数据、交易数据,并能快速识别各类型的风险,这也正是令银行感到有压力的地方”,也有从业者认为消金公司与银行合作是优势互补,“一方需要牌照,一方要客户。”

2、蚂蚁金服、京东金融、度小满是提供服务最多的平台。

除了常规的风控技术等服务,蚂蚁金服还可以为B端机构提供支付结算服务;京东金融则能提供校园生态、地址画像服务;度小满能提供智能客服。

“BAJ这些头部机构,自身除了消费金融还有保险、支付等多项业务,所以能有比较全面的能力输出,这也是其大生态链的其中一环。”一银行业人士坦言,多数银行或更愿意与这类头部机构合作,“因为通常合作起来业务涉及面很广,蚂蚁、京东能提供的能力更多。”

3、值得一提的是,当一些持牌消费金融公司还在寻求外部金融科技服务时,马上消费金融、招联消费金融等持牌消费金融公司已经开始对外输出金融科技能力。

数据显示,截至2017年底,城商行数量已达134家,农商行1262家,农合行33家,农信社965家。这些机构中,绝大多数由于技术储备、资金实力、人才、机制等方面限制,系统性、前瞻性不足,导致金融科技发展缓慢。如手机银行体验差、业务效率较低、用户体验差。

消费金融公司们大多涉猎过不同行业、不同年龄层次的人群以及不同的消费场景,他们了解其中每个环节的风险,以及用户习惯。因此可以帮助银行等机构更快速有效地输出个性化信贷解决方案。

不过,当越来越多的企业开始“发声”输出金融科技能力时,也有从业者看到了其中的“泡沫”,“其实很多企业就是随大流‘去金融化’而已,本身并没有能力输出”,未来金融科技服务市场也难逃“二八效应”。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号