本文共字,预计阅读时间。

今天我们的业务剖析从第一个板块说起,电子银行业务与直销银行。

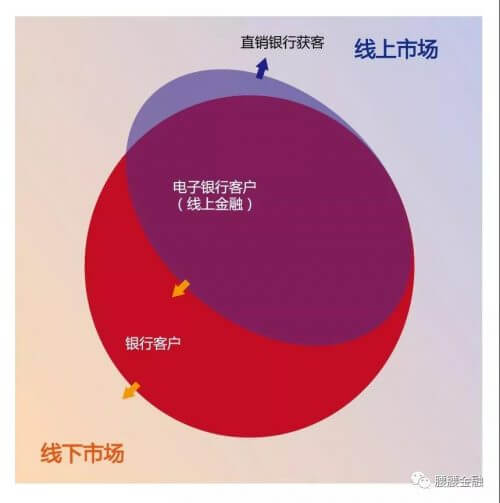

电子银行业务自发展以来,一直是偏传统的一块业务,普遍是柜面业务的线上化,因此其服务路径很清晰:

用户 -> 柜面开户 -> 开通网银 -> 线上服务

所以电子银行业务无论是PC时代的网上银行,还是移动时代的手机银行,起点都是由线下注册而来,必然业务也与线下捆绑最强,客户的获客更多的依赖于线下网点渠道。

当然电子银行对线下网点的冲击也很大,多数业务转移线上后,线下的服务需求越来越低,逐渐成为“非移动互联网核心用户”的服务阵地,这其中以中老年群体为主。或以非线上业务为主,如办卡开卡,面签类业务,实物现金类业务为主。

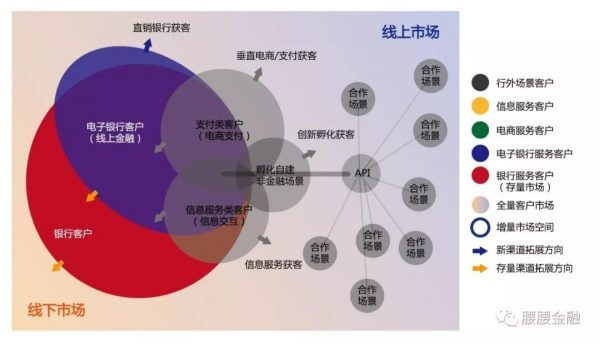

然而不可否认的是线下由于阵地优势,以及实物类面见类线下业务仍然不可替代,以及智能终端设备对业务办理效率的提升,线下仍然能带来持续性的业务发展,因此图中红色区域的传统获客仍然是不可或缺的一环。

而在线上金融服务领域,从金融业务的范围来看,电子银行几乎已经囊括了所有银行能够提供的线上金融服务,如果金融已经线上化,那么为什么银行还会觉得互联网发展阻碍重重?

人们第一个想到的是,流量,电子银行业务低频,流量不足,和互联网APP无法相比,用户都被互联网APP带跑了。

那么流量在哪里?流量在外部的高频场景中。因此很多银行把更多的注意力放在场景上,将场景冠以金融的属性——金融场景。

那么问题随之而来,是否把电子银行的业务,以H5的方式嵌入到各个外部场景中,就能够带来用户呢?

显然这是不太可能的,因为让一个用户在外部一个互联网APP上面开展金融业务,仍然是不现实的。有人说要把网点开到各个APP里面,但是如果银行网点都没人要去了,为何用户要在线上网点办理银行业务呢?

其实并不是场景带来了流量,而是场景把分散在全网中的流量按照属性划分进行了归集,所以每个流量都带有其需求上的特性,这也是场景生意中构建壁垒的最好方式,因此一个需求想要通过其他场景转化就会很难,犹如在医院大厅做旅游生意,人多不代表需求匹配。

我们说线上服务讲求的是效率的提高,这个效率的提高一方面是操作体验上的效率,另外一方面是需求被满足的效率。

纵观互联网发展历程,无论是门户的信息聚合,还是搜索的检索能力,还是社交的花样,或是存储服务的云化,都是为了提升人们信息获取以及享受服务的效率。

互联网之所以在某些方面所向披靡,主要还是因为它站在了行业竞争中的第三方角色,让自己提升了服务维度。

用户总是懒的,尤其在信息爆炸,服务趋同的时代,懒惰让人们更愿意接受平台化的服务,同时平台化也将用户选择服务的权利放大,针对“选择权利”的服务,在平台化中甚至大过“业务本身”的服务。

很多时候我们看到互联网平台服务的,甚至不是某一项业务,而是“用户的权利感官”。所以互联网做的事情大多数不是业务满足,而是权利赋予。

而反观银行的服务,仍然聚焦于某一项业务,当然,这在服务同质化竞争不大的时候,不会显现出很大的影响,而一旦竞争饱和,市场格局趋于稳定,单靠业务本身带来的获客能力就会下降。

因此在业务本身难以实现优势的情况下,就会有各种各样的机构在“利益”上放大效果,补贴业务,甚至不惜亏本,只是为了把客拉过来。

然而亏本的吸睛毕竟不持久,甚至在时间上都无法覆盖培育用户使用习惯所需的时间,最终,用户的业务习惯没有养成,反倒培养了根深蒂固的“薅羊毛”习惯。

说回电子银行业务,电子银行业务的获客,在现在这个阶段需要新的服务逻辑,就是面向那些几乎已经被竞争对手锁定了的用户,如何回到电子银行的服务当中。

场景战略能获得的更多是场景流量,而将流量转化为银行服务,又是很多座大山,单靠银行支付或者II类账户很难改善这种低转化,因为场景的属性基因不同,在成功的互联网场景中,用户诉求的满足普遍是简单粗暴的,毕竟用户的时间永远宝贵,而拐几道弯才能抵达的“金融场景”很难追上用户的粗暴诉求,硬掰的金融场景自然也就美不了。

或许场景金融策略不该是急于找到场景将金融服务塞入其中,而是将现有金融赋予新的场景体验。

说完场景流量,我们再说业务本身。

电子银行业务更大的机会在于,除了服务存量客户以外,在线上新增获客的领域,用更平台化的格局,将自身服务降维看待,将本行电子银行服务作为众多网络金融服务之一,将本行(或产品部门)看作是众多提供服务的主体之一,接入更多的服务主体,纳入更多的直接客户来源,将服务门槛分级设置,将初级门槛尽可能降低,通过互联网运营来改善自身对流量用户的管理方式,通过非定向的公共媒体渠道重新改善与用户的关系,才能让网络金融的能力从“电子银行”上面慢慢释放出来。

而往往我们总是考虑让这些客户马上开立I/II/III账户,存了钱,大费周章的考虑如何让用户成为“电子银行”的客户,才可以开启“业务对话”。那这种策略在电子银行互联网获客方面一定是失效的。

都说银行存款压力大,然而毕竟人们几乎很难再为了某些业务而转移资产,很多时候是为了更爽的操作体验,更好的品牌认同,更高效的决策过程,而付出这种资产转移的时间成本。解决吸纳存款获客的问题,先要解决客户在时间成本上的诉求。

无论是电子银行内针对存量客户的转化提升或沉睡用户激活,还是直销银行针对新客户的服务构建和客户挖转,这些都要依靠更深层的互联网运营去撬动,这也是未来一段时间网络金融真正应该重点投入资源的服务领域,提升金融服务的体验感官,赋予金融业务更多的场景感官。

而面向新市场的平台化服务,一方面是市场业务的平台化,一方面是直接服务客户群体的平台化,或许才是网络金融独立发展的增量空间,也是我们上图中所画的“直销银行”应该服务的业务领域。它注定是与电子银行不同的发展策略,无论目标客户、品牌定位、业务模式、服务逻辑皆不相同。

而这样的模式,也注定会与原有业务相冲突,所以要严格的区分存量市场和增量市场,对于增量市场,采购独立的公共渠道资源,采用不同的品牌策略,服务模式,构建不同的平台体系,甚至是交互体验和界面视图,一方面可以拓展新的用户群体,一方面便于隔离可能出现的风险(此处更多是指业务运营导致的业务流失风险,并非金融业务风险)。

而两类市场中间的连接点,就是两种模式可能存在小范围竞争的地方,但这也并不是值得焦虑的事情,因为连接处竞争有限,且适度的内部竞争,让用户流量沉淀在网络金融的大盘子中,毕竟好过外来的失控掠夺。

今天所说的电子银行业务,主要是以传统电子银行和直销银行为核心,探究金融服务线上独立获客的可能性,但并不代表以手机银行为核心的传统电子银行业务可以被忽视,它仍然也是未来很长时间都需要重点关注的客户服务领域。

而直销银行领域的拓展,固然具备快速拓展新用户新客户的空间,但互联网玩法的直销,除了运营内功的修炼以外,需要更多维度管理的勇气。对过去降维,才能让未来升维,让电子银行降维,才能让网络金融升维,只有主动管理维度,才有可能避免被恶意降维。

至于难度,毕竟,没有升不了的维,只有不敢降的维。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号