本文共字,预计阅读时间。

对现阶段的P2P平台来说,稳定的资金已经是关乎生死存亡的大事。

7、8月以来的一系列风波,让P2P意识到:除了散户投资者之外,丰富的机构资金来源,可以成为平台构建多元化资金渠道,保持业务稳健的有效策略。

消费金融资产的资金来源本就广泛,银行、保险、信托、ABS都参与了这两年消费金融的爆发,其中最受青睐的当属银行资金。

但P2P背景的资产端,对接银行等传统机构资金并没有那么容易,特别是在今年P2P行业动荡的情况下,简直举步维艰。但即便如此,也有一些P2P资产在对机构融资方面取得了有效进展,以此证明了其资产端的实力。

构建机构资金来源

“银行资金门槛高,成本低,所以有无对接银行资金,是检验资产质量优质与否很好的判断标准”,某P2P系资产端的资金经理易哲告诉新流财经,他每天的工作就是联系大量的城商行、农商行,想方设法找到其中的关键人物,提交项目的计划书。

“有的时候,感觉自己在做无用功,但一旦哪家银行这边有了一点点眉目,就会感觉非常振奋。”

“一般来说能够跟大型银行合作的P2P系资产,要么是行业领头羊,达到IPO水准,要么股东背景非常雄厚。一般的平台根本看不上”,一位消费金融公司CEO向新流表示。

“跟城商行合作的话,主要看机构掌舵人思路活不活,看重的还是利润。”他举例,“比如把钱给到别的消费金融资产,资金成本一般到年化7-9%,给P2P的话就直接12%起。同时还收取更高的保证金,一般业务3-5个点,P2P系的起码10个点,甚至还有20个点的。”

即使是难度系数较高,在过去的几年里,仍然也有一些P2P在这方面取得了突破。除了银行资金,不少P2P平台也在对接保险、信托等资金,甚至寻求发行ABS的机会。

比如,2017年,51信用卡20.3%的资金由机构,包括银行、信托、消费金融公司等机构提供。而乐信集团的资金来源,除了旗下P2P平台桔子理财之外,目前来自银行、机构的资金也占比到一半左右。

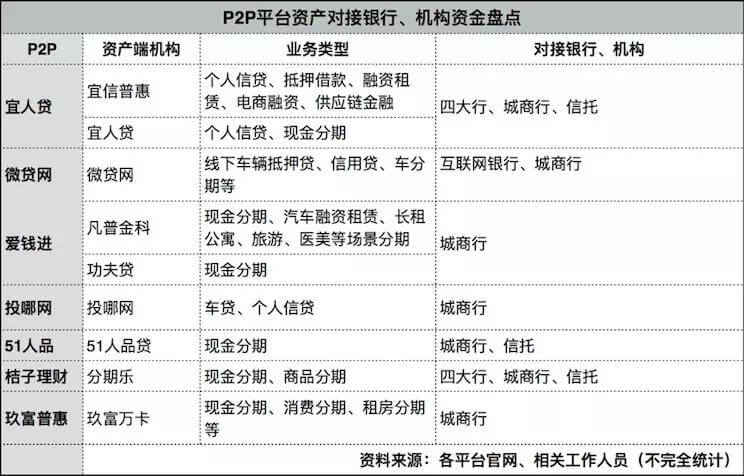

根据公开报道,新流财经整理了目前成功对接到传统金融机构资金的P2P平台,不完全名单如下:

业内人士透露,目前对接P2P资产比较多的银行多为互联网银行和城商行。比较突出的是新网银行、南粤银行、众邦银行、温州银行等,之前还有一些小型的城商行、农商行及区域性银行也对接过P2P资产,比如石嘴山银行等,但目前有一些已经暂停跟P2P的合作。

有难度的业务对接

“在16年的时候我们公司就决定要对接银行资金,那一整年,我都在跑银行”,易哲告诉新流财经,“当时很多城商行、农商行根本完全不考虑P2P,听说我们是P2P平台直接表示不合作,反倒是四大行之类的还有洽谈的余地。”

但是大行的决策链条太长,项目推进迟缓,需要一遍遍地跟不同部门的不同负责人汇报,随时会接到银行的电话询问一些业务方面的细节问题,“小到合同的某个字眼怎么理解,大到我们的整个催收策略,有的时候同一个问题需要翻来覆去地解释”,易哲表示,最后出于某种原因,这个项目搁浅了。

相较而言,另一家P2P系公司遭遇的挫折更令人沮丧。从2016年底,不少城商行对于对接P2P平台已经不那么抵触了,思路灵活、胆子大的城商行甚至已经获得了不菲的利润。但该公司开始对接城商行是在2018年年初,经历了三个月的洽谈、系统对接,正打算进入正式的试单阶段,P2P爆雷潮来临了。

“试单被紧急叫停”,该公司负责人告诉新流财经,这家城商行等于在最后阶段单方面终止了合作,对公司士气的打击巨大,目前他们正在尝试别的城商行,“希望能成功一个,哪怕保证金多交一点,分成我们少赚一点都行。”

上文的消费金融公司CEO对新流财经分析,P2P对接银行资金的难度主要体现在以下四个方面:

第一是政策风险。P2P刚出现的时候还没有摆脱“非法集资”的阴影,传统银行根本不予合作考虑;而在现今的监管形势下,银行仍旧很难把握政策走向,怕遇到“一刀切”。

第二是催收风险。不少P2P平台旗下的资产端初期野蛮生长,衍生出不少贷后管理方面的问题,信息泄露、非法催收、暴力催收等,对于银行来说是非常紧张的事情,一旦客户举报,银行可能就会受到银监的问询。

第三是资产风险。P2P的资产不透明,银行也没办法做到穿透式监管,而且往往一个P2P平台旗下有多个资产端,表面上互相都无关联,银行就算合作了其中最优质的资产端,万一平台旗下另外的资产端出现风险,别的资产都会受到影响。

第四是管理风险。P2P行业假标、自融等问题的存在也极大增加了资产风险,让银行却步。

但无论如何,对于P2P机构来说,对接机构资金是一种值得尝试的做法。尤其,当行业经历了近期一系列风波之后,这一考虑已经越来越具有长远战略价值。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号