本文共字,预计阅读时间。

今天(9月15日),是个周末,想必广东地区的朋友都囤好了泡面、火腿与瓜子,等着风暴的来袭。这个月全球都在台风,至于即将登场的“山竹”,画风感受一下。

10年前的今天是个周一,也有一场袭击全球的风暴,画风是这样的。

你是不是以为他们是在台风前撤离?

No,他们不是在风暴前撤离,他们已经在风暴里了。

2008年9月15日,雷曼兄弟申请破产,上图是雷曼兄弟的员工离开办公室的场景,他们失业了!

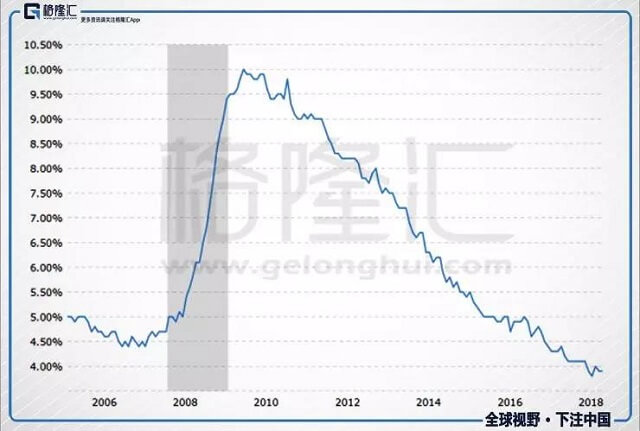

在接下来的几年里,还有更多的人失去了工作。(下图:美国失业率)

没有了工作,就没有了收入,许多人还不起月供,从而失去了自己的房子。

而房子,正是这场风暴的风眼。

现在我们经常提到危机十年了,不过要给全球金融危机一个标志性的时间点的话,那非雷曼时刻莫属了。

所以,我们在“山竹”的风暴中来复盘一下这场过去整整十年的全球风暴。

1. 雷曼时刻

2008年9月12日(周五)晚上,美联储邀请了一众大型金融机构的CEO来纽约储备银行开会,目标是达成一个能够救助雷曼的协议。

这个场景,穿越百年,一直在不同的国家上演。最早可以追溯到1907年的金融恐慌,摩根把一众银行家关在屋子里,要他们拿出钱来挽救危机。

1913年摩根去世,1914年11月16日,美联储正式成立,打开了摩根家族的大门,从此央行替代了摩根,在危机的时候组织救助。

雷曼当时是华尔街第四大投行,排名第五的贝尔斯登在2008年3月就出事了,在美联储的援助下,摩根大通收购了贝尔斯登。贝尔斯登的事情了结后,市场一度平静了一段时间,道指2007年10月掉头,2008年3月下旬开始反弹,到5月一度距离高位仅7个百分点。

但好景不长,市场很快找到了新猎物,盯上了雷曼。

当天晚上潜在的买家有两个,一个是美国银行,一个是英国的巴克莱银行。BUG是这两家都发现雷曼的资产有毒,毒性不是一般的强,他们要求美国政府提供400亿到500亿美元的资本。

美国政府也是头疼,之前美国财政部与美联储已经动用巨额资金救助了贝尔斯登和两房,政治压力非常的大,三天两头的要去国会参加听证会,饱受折磨。所以,雷曼上面美国政府也只想私人资本来,不想出钱了。

2008年9月14日(周日),美国银行明确表示放弃收购雷曼,因为它盯上了美林,雷曼倒掉后,下一个倒霉的就是第三大投行美林。而英国金融服务管理局也担心雷曼的毒,不批准巴克莱银行的收购。

于是没辙了,雷曼只能破产了。

2008年9月15日(周一),雷曼申请破产。当天,道指跌4.42%,是美国7年来股市最大的单日跌幅。因为美林被收购了,剩下的两家投行高盛和摩根士丹利都跌超12.5%。

最夸张是的是AIG,全球最大的保险集团,跌掉了60%。没错,60%!9月12日(周五),AIG跌掉了30%,9月15日(周一)跌掉了60%,两个交易日AIG的股价从321美元到87美元。

为什么AIG会这么惨呢?

AIG做的是保险的生意,本来只是普通人的保险业务,不过它的管理层发明了新的玩法,反正是做保险,就帮许多债务也做了担保,发行了天量的金融衍生品CDS。雷曼破产后,更多的债务将会违约,AIG收了这么多年保费,现在要承担的债务也就成了天文数字。

而这家全球最大的保险集团如果破产,那会是什么景象?

雷曼倒下后,还有一件可怕的事情发生了:货币市场基金出现亏损。

我们今天很难想象货币市场基金会亏损,但当时美国历史上最悠久的货币市场基金——主要储备基金,跌破了1美元的面值,原因是它投了7.85亿美元在雷曼的商业票据上,雷曼破产后,这些票据变得一文不值。

这导致了投资者大量的恐慌性赎回,到周二,也就是两天时间投资者赎回了400亿美元,几乎等同于这只基金价值的三分之二,随后几天,挤兑波及其他货币基金。

几乎所有市场的流动性都消失了。

2. 杠杆的凶残

这场风暴的风眼是房子。

美国的房价,跟我们的一样,基本上也一直在涨。进入新世纪后,美国人终于相信房价再也不会跌了,于是房价的上涨速度变非常快,从2000年到2006年见顶,上涨了65%(嗯,跟我们比还是太小巫了,这个涨幅我们一年就可以完成)。

会涨得这么快有各种各样的原因,有民主政府的野心,希望居者有其屋,也有民众的盲目乐观。美国70年代通胀问题,80年代萧条问题,这些问题解决之后,美国重新走向了高增长低通胀的光明道路。长期的增长,不仅带来了收入的增长,还提升了民众对未来的乐观。

于是美国民众开始愉快地加杠杆,因为房价一直涨,这个里面,加杠杆的很愉快,放资金的也很愉快,政府也很愉快。

为了有更多的资金借出,金融机构们想出了新的玩法,这就是抵押贷款支持证券。投行们把民众的房贷证券化后再卖给投资者,而且卖到了全球各地,这就把更多的人卷进来了。因为收益率不错,投资者也很愉快。

由于大家都愉快,银行就想为什么不让更多的人愉快呢?所以申请住房贷款的条件不断被压低,包括零首付,更多人加杠杆进入了房地产市场,从而进一步推高了房价。

2004年,美联储开始加息,但房价的美妙音乐直到2006年才停止。

2006年美国房价见顶,之后房价下行,抵押贷款的拖欠率不断上升,尤其是可调整利率抵押贷款,原本稳赚不赔的生意开始亏钱。

2007年6月贝尔斯登宣布旗下两只基金涉足次级贷款市场的基金出现重大亏损,无法赎回。7月31日贝尔斯登宣布这两只基金倒闭。

2007年8月美国就业机会减少了4000个,这是2003年来首个出现下跌的月份。

2007年9月18日,美联储降低利率0.5个百分点,超出市场预期。原本下行的股市重新上扬,并在10月份创出历史新高。

从美股当时的估值来看,与2000年的泡沫不同的是,它确实不贵,2007年1月标普500的估值是17倍,2008年1月是21倍,不能说便宜,但绝对算不上泡沫(如今也是,估值大概在24倍左右)。所以,即使新高也没什么的,恐怕当时没有人想到一场股灾即将来临。

但泡沫其实可以从两个角度看,PE=市值/盈利,一个是显性的,即高得不可思议的市值,这是大众所能常见的泡沫。另一个带有隐蔽性,即泡沫化的盈利,由不可持续的杠杆推动。如果盈利消失了,看似不贵的估值立即就变高了。

今天许多人担心美联储加息,但相信我,如果美联储降息,绝对不是什么好事。美联储降息,意味着经济中出现了逆风的因素,而坏消息一旦出现,从来不会露个鬼脸就消失的。

这就是后面发生的,2007年10月24日,美林(当时第三大投行)宣布了历史上最大的季度亏损——23亿美元,2007年11月4日,花旗宣布减记旗下80亿到100亿美元与次贷相关的资产。

雷曼一直不肯减记,直到2008年6月,雷曼宣布二季度亏损28亿美元。

当杠杆不可持续后,盈利也就变得不可持续。雷曼时刻其实就是一场以破产的方式进行了去杠杆,而雷曼破产所造成的恐慌导致大量的投资者都在收回资金,这就是短时间内狂风暴雨式的去杠杆。

加杠杆是创造货币的过程,而去杠杆是消灭货币的过程,雷曼时刻,瞬间大量的杠杆被去掉,经济体里的货币快速消失了。

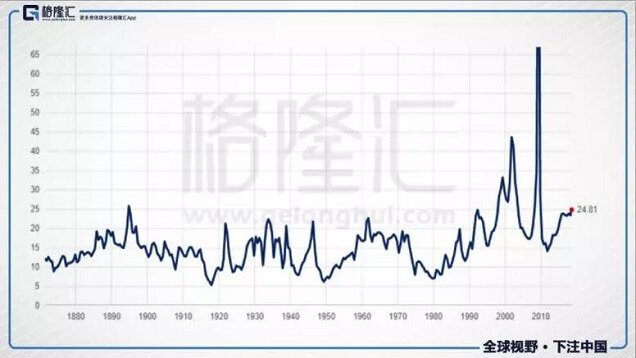

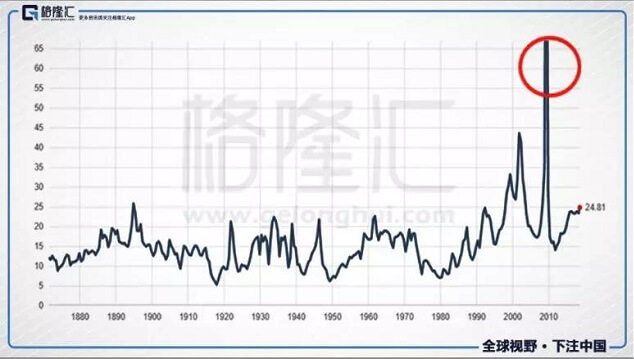

这点我们可以看美国的M2货币乘数,几乎是断崖式暴跌,2008年8月是9.1,到2008年底,只有4.92了。货币消失了,资产价格当然支撑不起。可以想象,如果没有美联储的那几轮QE,美国的货币将紧缩成什么样。

去杠杆所造成的信贷紧缩,最终让金融领域的危机走向实体领域的危机。2008年三季度美国经济萎缩了2%,四季度经济萎缩了8.2%,2009年一季度又萎缩了5.4%。当盈利消失了,所有便宜的股票都被杀死了,原本不贵的估值就变得相当贵了。

3. 央行的十字路口

这场危机起于美国的次贷,在雷曼倒闭后演化成全球金融危机,在欧洲还分化出欧债危机,而在中东则上演了2011年的阿拉伯之春。这场危机被认为是自1929年大萧条以来的最大危机。

比较好玩的是2006年1月上任的美联储主席伯南克,他几乎就是为这场危机准备的,他之前对大萧条进行了大量的研究,认为货币供应量的崩溃与随之而来的通货紧缩导致了大萧条的严重程度和持续时间。

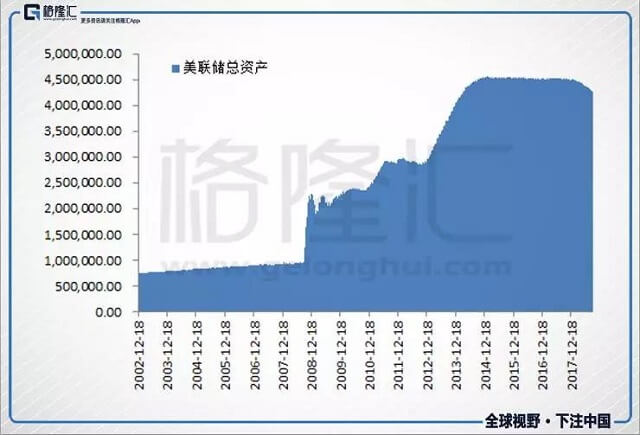

所以在十年前的那个十字路口上,在他的带领下,全球央行都把自己推进了前所未有的未知状态:不仅把利率降到了0甚至负的,还前所未有的扩张了央行的资产负债表。伯南克在2009年到2013年一共进行了三轮QE,和一轮扭曲操作。2013年12月开始逐月缩减收购规模,2014年10月彻底结束收购计划。

这些操作之下,美联储的资产负债表扩到了前所未有的规模,2008年9月,美联储的总资产只有0.96万亿,到2014年10月超过了4.5万亿,2017年开始缩表,目前降到了4.2万亿美元。

这几乎把所有的人都吓坏了,一想到这么庞大的资产,第一反应就是超级通胀要来了。不过至少到目前,通胀还没有影子。

另一个担心的是,一想到这么庞大的缩表,资产价格分分钟要崩,但也还没出现。

主要的原因还是货币乘数,央行创造的基础货币是通过货币乘数再放大的,如果M2乘数没起来,货币总量的增加并没有基础货币扩张那么恐怖。而如果M2乘数逐步增加,抵消了缩表的影响,货币总量并不受影响,自然对资产价格的影响也是有限的。

现在还很难评价伯南克的政策,毕竟缩表还没完成,至少从目前的情况来看,美国是经济恢复的最好的,欧洲与日本在量化上束手束脚,表现不如美国。

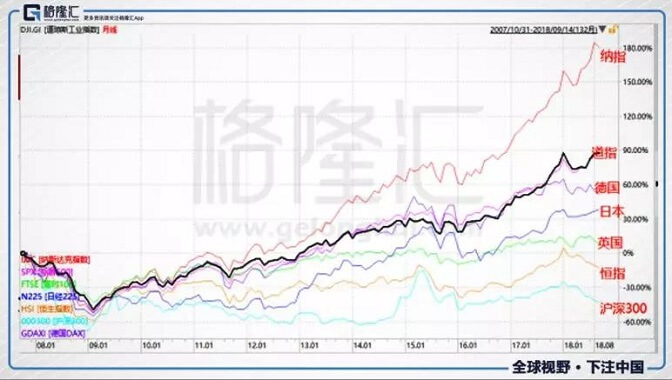

更让人意料不到的是,在当时世界末日般的金融废墟上,美国竟然走出了百年来最长的牛市,是主要市场表现最好的。多数国家都走出了08年来的深坑,不过我们还在坑里。

相信目前中国许多投资者都担心美国股市崩掉带给中国股市的压力。

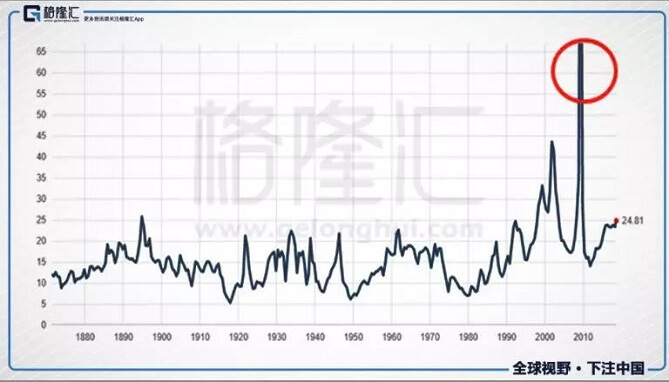

从估值上面来说,美国标普500的估值大概是24.8倍左右,不便宜,甚至剔除2000年与2008年异常估值,这个估值是过去百年的估值区间上限。过去美国的估值大概是16倍左右,目前24.8倍看上去是非常高的,但简单的这样比较是有问题的,因为没考虑利率。目前美国利率是历史低位,所以考虑利率因素,这个估值不算便宜,但绝对说不上泡沫。

不过我们也说了,2008年金融危机发生前,美国股市的估值也一样不贵,20多倍。但随后的盈利消失让这个估值立即惊人。

目前是否存在让盈利消失的宏观恶劣环境呢?不知道,预测宏观是个算命的事情。

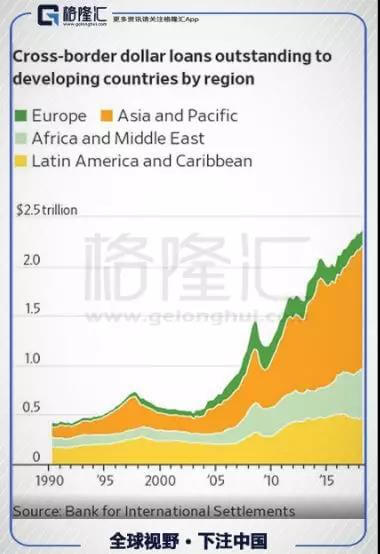

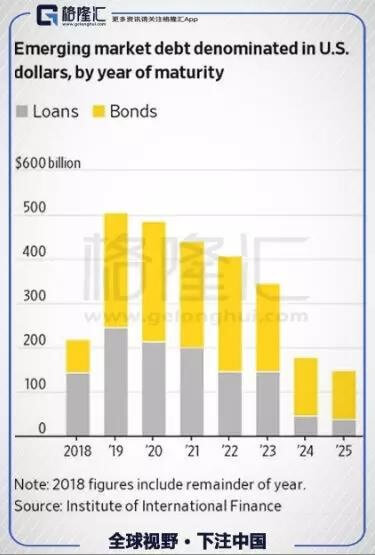

可以看到的是,目前新兴市场的压力。因为过去十年美国带领下的全球放水,利率比较低,新兴国家的美元债急剧上升。

现在随着美国加息,美元升值,这些国家的货币承压,贬得非常厉害,然后悲催的是明后两年有一波债务到期高峰,是否会发生97年那样的金融危机还是且看着。

然后还有美国与许多国家贸易冲突的不确定性。

在这些背景下,对今天的央行来说,怎么处理庞大的资产负债表又是一个十字路口了。拿捏的不好,或许是像喊了很多年“狼来了”的通胀,或许是又一个危机。

4. 结语

码完这些字,本年最强的飓风“山竹”还没有来,深圳一片平静。但我们知道它一定会来,因为今天的先进技术已经能够让我们捕捉到它。

遗憾的是,尽管人类的技术已经越来越厉害,我们仍然捕捉不到金融危机发生的迹象。雷曼倒闭十年了,美国股市也涨到了第十个年头,总让人觉得一场大危机将要到来。

然而,从来不是我们找上了系统性危机,而是系统性危机找上了我们。

不过吧,金融市场从来没有逃过周期,无论人类对它进行了多少预测,进行了多少防范,危机总是突然间敲门,承平越久,越是世纪大危机,就像2008年的金融危机。我们唯一可以安慰自己的是,毕竟2008年金融危机后是百年来的最长牛市。

但你要享受这场牛市,是先要活着的。所以,目前这个环境下,不要用杠杆压死了自己。

你知道,台风会压垮房屋,一方面是台风的威力,另一方面是房屋的结构性缺陷。(文/Jessie)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号