本文共字,预计阅读时间。

回溯最近几年新金融行业的变迁,尽管很多细分领域都曾在短时间内爆发或者站上风口,但消费金融大抵是为数不多持续被看好,且公认增长最快、潜力最大的市场,没有之一。

以中金在一年前发布的一份消费金融报告为例,他们曾在报告中预测,国内狭义消费信贷余额(剔除按揭贷款的居民消费信贷余额)将由16年底的7.6万亿元攀升至20年的16.2万亿元。

其中,互联网巨头以及领先P2P网贷平台所占份额到2020年将攀升至9.0%,对应互联网平台消费信贷余额在2020年将达到1.5万亿元,互联网消费金融信贷余额复合增速将在40%左右。

从P2P行业爆发到消费金融公司崛起,从电商分期业务盛行,到如今流量平台+金融科技的合作模式兴起,从创业公司到行业巨头再到商业银行......消费金融的大爆发孕育出一个庞大的商业生态。

关注这个行业久了,我发现随着市场参与者的增多、市场规模的扩大,有一些词汇总是高频出现:比如,场景为王、蓝海市场、纯线上模式……说的多了,大家也就奉为了真理。

既然,时间是检验真理的唯一标准。那么,这个风口也吹了那么久,是真相还是迷思,我们可以通过一些数据和结果来印证一下了。

1. 场景一定为王吗?

提起消费金融“场景为王”,“京东白条”算是最具代表性的产品之一。

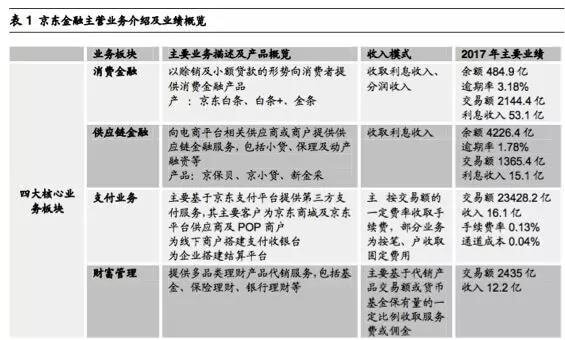

2014年3月,京东基于自己的电商消费场景为用户提供分期及赊销服务,并从中收取一定额度的费用。参考京东商城的数据来看,2017年全年京东交易总额(GMV)接近1.3万亿人民币,年度活跃用户数达到近3亿规模。

在这样的前提下,不久前上清所公布的一份京东白条的ABN发行计划说明书显示,2017年,京东金融全年营业亏损高达20.84亿人民币。而亏损的主要原因是成本与费用的高速增长。

文件显示,京东金融在2015-2017年的资产规模快速扩张。截至2017年底,京东金融资产总额达268.68亿元,较2016年增幅高达135.47%。与此同时,京东金融营业收入也大幅增长,2017年全年实现营收16.52亿元,较上一年增长1.69倍。

同期,京东金融营业支出、营销费用和管理费用分别高达7.6亿元、5.04亿元及28.31亿元,三项加总全年支出高达近41亿人民币,因此深陷巨额亏损,也直接导致了京东金融的资产收益率快速下滑。

不过,值得注意的是,今年2月京东金融CEO陈胜强在员工大会上发表演讲时透露,京东金融在2017年累计服务客户数量已超过4亿,整体实现了超过百亿的营收,并且实现了单季盈利。

ABN计划书披露的营收总额与官方口径之间有如此大的差距,是统计口径的差异还是其他,让馨金融感到困惑。

而海通证券此前发布的一份关于京东金融的报告显示,2017年京东金融营收总额为103.3亿,其中消费金融业务收入53亿,同比增长199%,主要受到免息等营销活动的增加以及客户标准放款的影响,截至2017年四季度,该项业务在总营收中占比为55%。

无论是营收16.52亿还是超百亿,京东金融似乎都逃不开“规模不经济”的事实。而且作为支柱性业务,消费金融通过以上这些手段快速起量的同时,也可能直接导致风险的增加。报告显示,2017年京东金融消费金融业务的逾期率为3.18%。

在互联网平台人人想要在消费金融市场分一杯羹的眼下,京东金融的运营状况其实给很多平台以提示:场景固然可以带来流量和用户,但也只是消费金融整个业务链条上的一个很小的部分而已,后面的一系列产品匹配、风险定价、互联网运营、贷后管理、技术投入等每一步都对会对最终的结果产生很大的影响。

2. 蓝海市场还“蓝”吗?

之前和消费金融从业者聊天时,“蓝海市场”、“万亿级市场”是他们最爱拿来描述消费金融业务的,这是他们愿意投身这个行业,并且相信自己的公司成长可期的一个关键前提。

而且随着移动互联网的发展,很多从业者认为不仅可以享受市场整体增长的红利,还有市场格局变化带来的增长空间。但是随着市场环境、政策环境变迁,所谓的“蓝海”也在发生变化。

其实之前消费金融公司、银行以及P2P平台披露半年报时,已经透露出一些趋势。消费金融公司的利润增速放缓,银行信用卡发卡量、信贷余额环比不升反降,P2P平台交易规模萎缩,利润下滑。

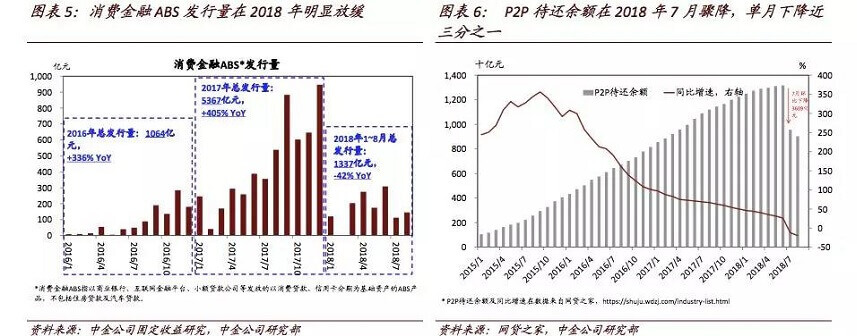

而最近中金发布的一份报告,更加明确地指出了这种现象——今年以来,消费信贷发行明显减速。

先来看银行渠道。2017年全年,银行渠道的短期消费贷款净增量同比几近翻倍,但2018年上半年同比却下降 10.8%,细分领域中,以往强势增长的信用卡贷款与车贷规模扩张都明显减速;而在中长期贷款方面,2018年1-6月,该类贷款余额仅增加了1403 亿元,约为 2017 年上半年净增量的一半。

非银行渠道的消费贷款增速下滑就更加明显。比如,以互联网信贷为底层资产的ABS发行规模大幅下降,今年1-8月,消费金融ABS发行量仅为1337亿元,较去年同期下降42%;P2P交易规模、贷款余额持续下跌,截至今年8月底,P2P待还余额为9033亿元,较去年底下降3213亿元,较去年同期3044亿元的净增量同比减少了 6257亿元。

当然,很多人认为这是短期金融环境改变导致的短期市场变化,并不能改变市场长期的增长潜力。确实,如果与国外的消费贷款渗透率相比,国内市场还有很大的增长空间。

但是,“去杠杆”的大趋势下,一些消费需求和消费信贷的增长被抑制是不可避免的,至少短期之内,“蓝海”可能已有变红的趋势。

3. 线上的“轻”与“重”

消费金融的线上与线下之争,由来已久。

很多早期从事消费金融业务的公司大多是从线下起家,与商户合作,推广分期业务。持牌机构中最为典型的是捷信,此外,还有许多P2P平台、消费分期平台都是以这种方式起家的。

线下模式的优势在于精准、下沉,但劣势在于模式笨重,因为对于销售人员的依赖和提成模式,因此成本不断攀升。

在后期兴起的许多平台,很多都更倾向于线上的模式,而且玩法更多。除了自营、APP、微信入口、小程序入口之外,还可以与各个流量平台、场景方合作,一切有流量的地方,都可以嵌入金融业务。相比于线下,这种不需要人员堆积,轻量化的运营的模式,似乎“性价比”更高。

但其实,从去年开始,我与一些从业者交流时,他们就告诉我,线上线下的获客成本已经基本持平,甚至线上的获客成本已经开始高于线下。

从P2P平台披露的半年报来看,以线上获客为主的平台要么被市场营销费用的增加侵蚀掉了一部分利润,要么则开始放缓拉新,转而深耕老用户。这一点上,我在此前的文章中也提到过(传送门:《P2P二季报透露求生指南》)。

2018年二季度,P2P平台信而富的新客获取不足去年同期的十分之一,是放缓获取新客户、节约成本的典型代表;宜人贷则一直试图将更多的线下业务转移到线上,但这也没能改变市场营销费用节节攀升的事实,财报显示,宜人贷二季度市场营销费用高达7.9亿元,环比继续上涨,利润环则比下降26.5%。

4. 结语

以上所说的迷思,并非是说这些观点是错误的。它们可能曾经在公司与平台的展业过程中发挥重要的作用,或者在某些方面是奏效的。

但是随着行业发展、市场环境变迁,公司的策略也必须不断地迭代与进步,这才是打破迷思的真正意义。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号