本文共字,预计阅读时间。

1. 消费金融市场空间巨大

中国消费金融的市场空间巨大。消费成为拉动经济增长的主要动力,年轻人的消费观念升级,消费金融需求提升,而目前个人短期消费信贷的占比小,渗透率低,大量潜在的长尾客户的信贷需求等待释放。未来五至十年,消费金融行业将持续高速发展。

2. 消费金融公司试点全面放开,政策红利不断释放

在巨大的积极信号与政策红利引导下,消费金融成为众多资本追逐的焦点。腾讯、阿里巴巴等互联网巨头高调进入更是加快产业变革。同时2016年陆续出台的一系列史上最严互联网金融监督政策, 也迫使着很多P2P平台宣布转型消费金融业务。在“政策+资本+需求”的合力推动下,消费金融出现了前所未有的爆发式增长。

3. 消费金融公司利润增速快、盈利好

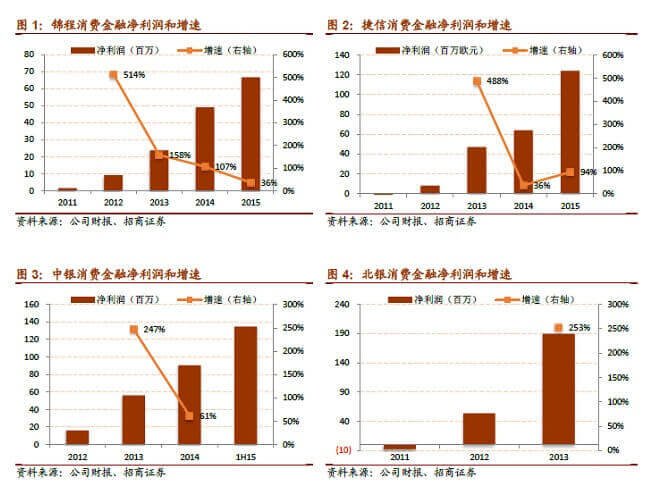

消费金融公司近年净利润增速在金融子行业中鹤立鸡群,未来仍能保持高速成长。据招商证券报道,消费金融公司一般成立后第二年即可实现盈利。从锦程、捷信、中银、北银四家消费金融公司成立后的表现来看,剔除2013 年之前由于基数原因导致的超高利润增速,2014-2015 年锦程、捷信净利润复合增速分别为68%和63%,中银2014 年净利润增速也有61%(中银2015年净利润只有上半年数据)。消费金融公司2015 年末贷款余额达到574 亿,较2014 年末的209 亿同比增长175%,消费贷款放款呈现加速趋势,消费金融公司净利润未来仍能保持不错的增速。

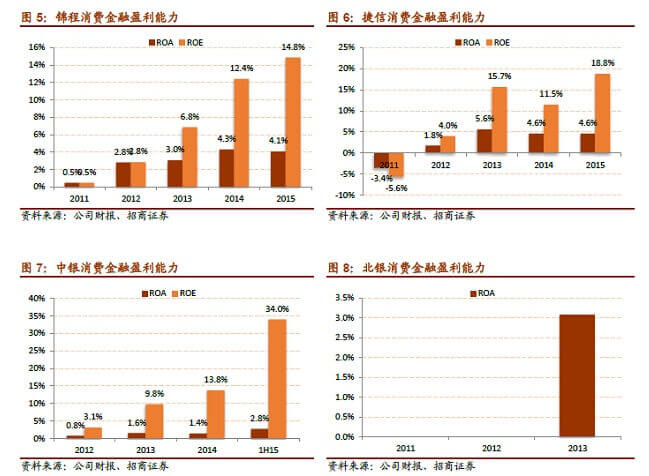

同时,消费金融公司的ROA (资产回报率)可达到4%-5%,ROE(净资产收益率)随着杠杆提升未来空间不可小觑,有望超过40%。(如图所示)

4. 消费金融行业正呈现多线系网络链条的扩张发展格局

目前消费金融行业正呈现出持牌系(银行系&非银行系)、互联网消费金融体系(电商系、P2P平台、各垂直领域的分期平台&现金贷平台等)多线系网络链条的扩张发展格局。

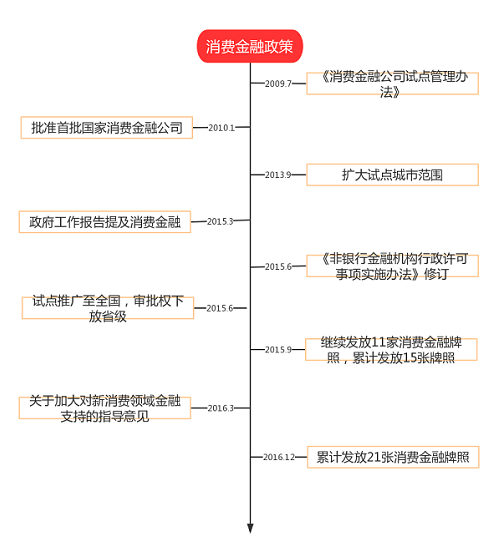

1)2010年,中国首批4家消费金融公司获得中国银监会同意筹建的批复,这标志着消费金融公司这种在西方市场经济中已经存在400年之久的金融业态终于在中国“破冰”。作为最早的一批,大部分都带有很强的实验性质。

2)2013 年,第二批产业系试点消费金融公司,如苏宁、海尔等。供应链核心企业入场,主要出于促进销售。

3)2014 年,互联网电商系悄然入局,纷纷涉足消费金融,如京东推出了“京东白条”,阿里推出了“天猫分期”、“蚂蚁花呗”等产品。

4)2014 年后,日益壮大的P2P平台看准机会争相入局,虽然很多公司没有使用“消费金融”一词,其所从事的业务与消费金融并无区别,如趣分期等。

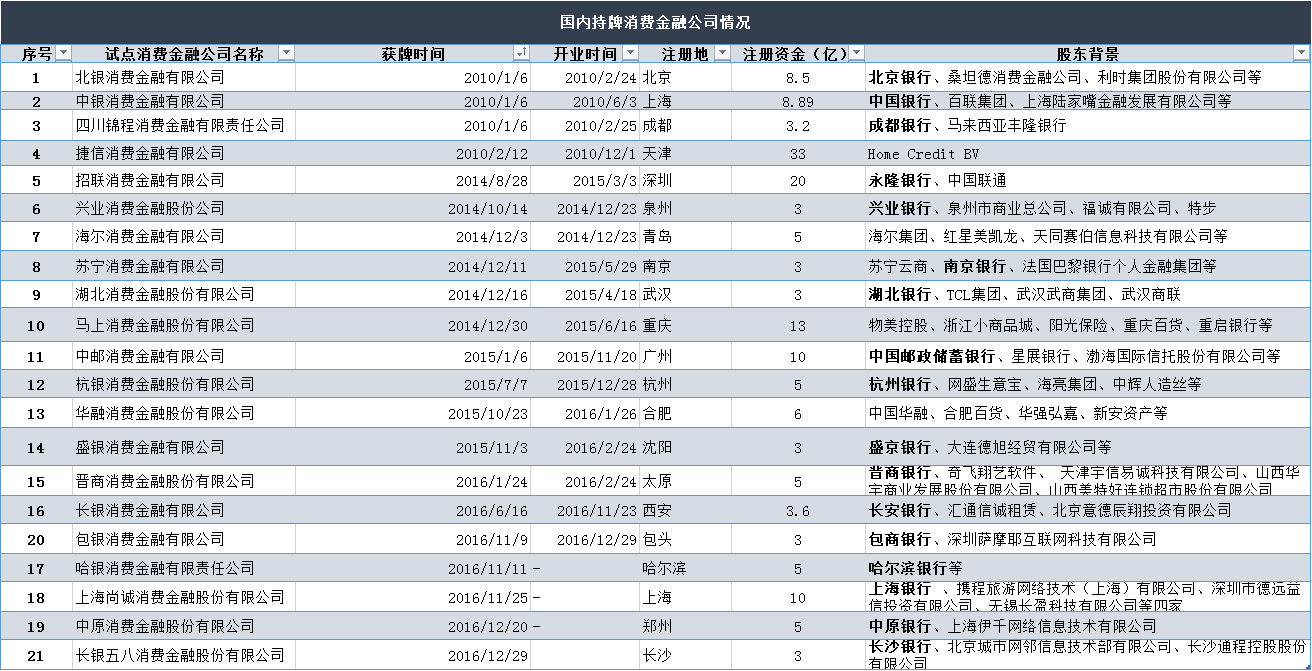

5)2016年,持牌系消费金融公司壮大至21家。(详见下图)

5. 在这个“流量为王”的时代,谁掌握了场景,谁就掌握了切入消费金融的“一把利剑”。

消费金融是一个巨大的市场,但从线上到线下的互联网消费金融依然还有很长的路要走,不同于线上的场景入口单一,线下多元化的消费场景将是阻碍互联网消费金融普及的巨大障碍。这也将使得那些高客单价、产品标准化的领域更容易先发展起来。

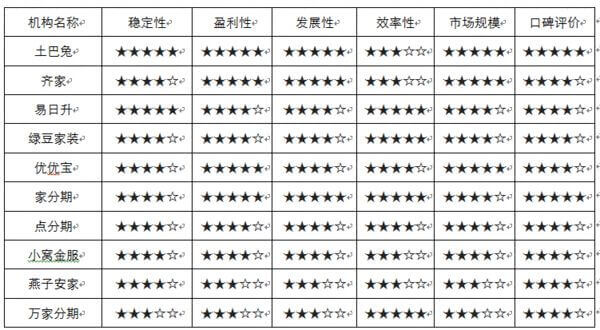

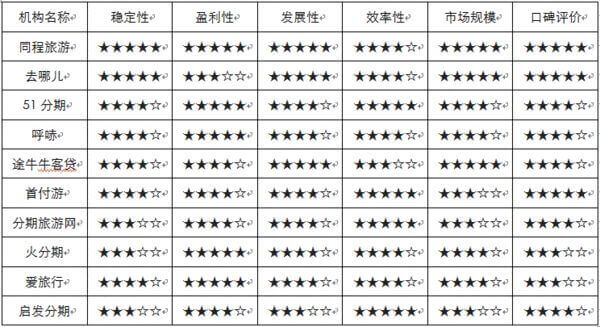

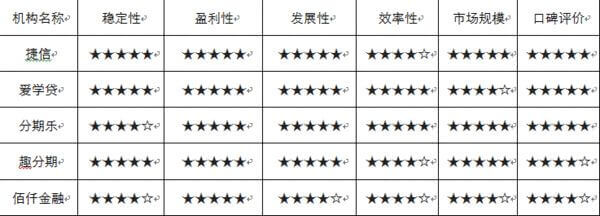

因为在这些细分的场景下,场景掌握着繁多,所提供的服务更是多种多样,作为平台如何尽可能地使产品标准化,提供稳定质量的服务显得尤为重要。下面是融之家联合网贷之家、盈灿咨询最新发布的《2016消费金融行业新场景排行榜》,也是第一份消费金融新场景榜单。

家装场景TOP 10

旅游场景TOP 10

汽车场景TOP 5

医美场景TOP 5

3C场景TOP 5

现金贷TOP 10

6. 互联网消费金融公司的目标客群为在央行缺乏征信记录的18‐35岁的年轻人,覆盖全国二三四线城市。

智能手机的普及从获客途径、消费场景、大数据源、支付工具等多个方面促使了消费金融的爆发式增长,凭借大数据和云计算,信贷审核时间可缩短至分钟级,并且大幅提高了贷中监测和贷后催收的效率。据艾瑞报告,蓝领人群流动性大,很少有征信记录和社保记录,蓝领人群消费金融市场发展潜力巨大。目前,传统银行等金融机构主要服务白领客户,不服务蓝领人群,消费信贷公司对蓝领人群的渗透力低。目前市面上主要针对蓝领人群做得消费金融平台不超过5家,如捷信,佰仟,买单侠等。

(文章原创于微信公众号:消金行业资讯)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号