本文共字,预计阅读时间。

从去年开始,资本对于互联网保险的热情就有增无减,根据小观的不完全统计,排除网络互助,互联网保险领域获得融资的公司近50家,而这50家中有10家的融资总额已过亿,下面小观为大家一一数来。

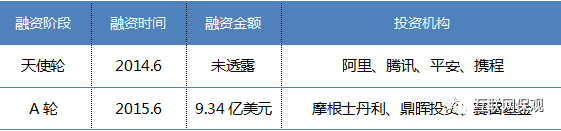

1、众安保险:A轮融资9.34亿美元

作为国内第一家互联网保险公司,对于众安保险,业内人士不会陌生。根据官网公布数据,截至2016年11月30日,众安保险累计服务客户数量超过5亿,保单数量超过68.27亿。成立近三年,众安保险业形成了自己的特色:通过嵌入场景来推出小额、高频、碎片化的保险产品,从而聚集海量的用户数据,来推动从投保到理赔的全流程自行化。不久前,众安还成立旗下的全资子公司众安科技,来输出区块链、人工智能等新技术。不得不说,这家背靠“三马”的公司开始逐渐走出自己的道路,显现出国内Insurtech领跑者的姿态。

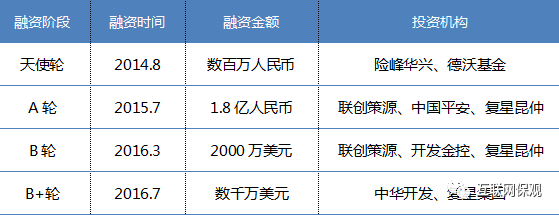

2、意时网:融资总额5亿+

意时成立于2011年,在互联网保险领域也算是老兵了,起初通过旅行保险起家,现旗下产品包括:保险黑板擦、漫鱼、Patica、保险云、谋福利。其思路是通过各种线下资源把用户的赔偿和保险后续服务结合在一起,为用户提供一整套服务。官网显示,意时网已将开始在全国成立分公司,自建保险后续服务团队。小观认为,整合线下理赔资源有助于打通保险线上线下服务的闭环,保证用户的体验,但这条路并不好走,尤其需要大量的资金支持,这是一个较大的考验。

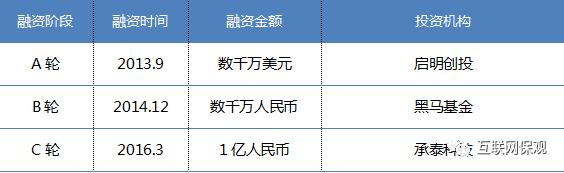

3、慧择网:融资总额4亿+

从2006年成立伊始,这家互联网保险平台已经走过整整10个年头,十年磨剑,其中的艰险自不必说。现在,慧择正在围绕用户构建一个“产品+服务+渠道”的保险生态系统闭环。慧择认为,在多条垂直渠道销售的基础上,为用户提供闭环式产品与服务,是其核心竞争力。所以无论是首推“可追溯的星服务”,还是打造超级客服中心,提升服务成为其核心着力点。显然,这是一条重与慢的道路,但也将是一条厚积薄发的路。

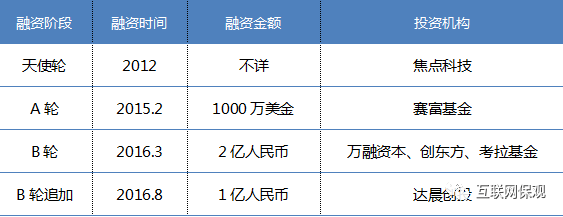

4、大特保:融资总额4亿+

大特保2014年成立,国内为数不多的健康险领域的互联网保险创业公司。其选择的路径是,通过切入产品研发前端,将传统保险捆绑的风险进行拆解,使保险更符合消费者的个性化需求,从而降低健康险的购买成本。据悉,截至2016年7月,大特保已经积累用户700万,并且将月度增长的数字保持在了20%以上。B+轮融资后,其将推出健康险产品平台、个人健康管理平台和医疗服务平台三大体系,为用户提供综合健康服务。

5、保险师:融资总额过亿

在曝光程度上来说,这是一家极其神秘又低调的公司,对于其融资状况,一直没有准确的信息。但在业内,名声却非常响。保险师主打代理人升级,根据易观智库2016年5月的数据,保险师App月活仅次于平安人寿。在代理人方向上,较大的用户规模数让其占据较大的先发优势。

6、评驾科技:融资总额过亿

评驾科技(原名“芮思钶”)是一家车辆驾驶行为大数据分析公司,即UBI车险。其服务模式主要是,在车内安装智能硬件或者通过手机下载APP,利用车联网技术采集车辆行驶过程中产生的驾驶行为数据,实时传输到UBI数据分析平台,通过平台计算分析得出驾驶人的行为报告和打分,用于保险公司进行精准核价和营销,实现降低理赔费用,控制骗保和欺诈风险。

7、大家保:融资总额2亿+

大家保上线于2012年,起初,大家保给自己的定义是保险搜索引擎公司,想要购买保险的用户可以搜索选择满足自己需求的保险产品,查找到离自己距离最近的若干个保险代理人信息,从而促成交易。不过就目前的官网来看,其定位更倾向于一个第三方销售平台。此外,企业为还包括企业团险、定制服务等。

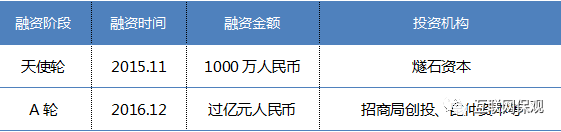

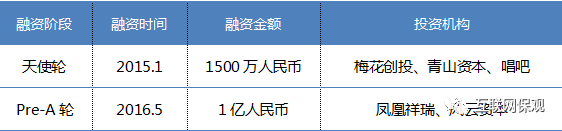

8、悟空保:融资总额过亿

成立于2015年,核心模式是互联网行业的B2B保险服务,整合互联网和保险两端优势资源,通过和B端的互联网公司达成深度合作,结合对方的产品使用场景,为之研发贴合的保险产品,以销售或赠送的方式到达C端用户。B2B2C的模式既避开了传统保险公司的竞争,又可以通过互联网公司迅速累积用户。

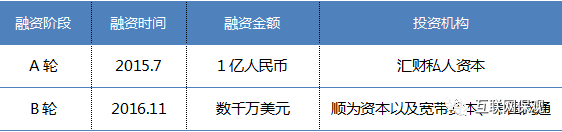

9、车车车险:融资总额2亿+

车车车险定位互联网保险科技公司,给保险公司、消费者、保险中介机构提供互联网解决方案。从车险切入,主要为保险公司做开发以及产品定制服务,同时还能连接到保险公司的核心业务接口,这是车车车险区别于同类公司的一大优势。此外,其还为诸如百度地图、汽车之家等互联网的流量平台的用户提供一站式的车险服务和风险保障解决方案。

10、最惠保:融资总额1亿+

最惠保致力于为车主和营销人员提供车险产品的搜索、推荐和比价服务,其核心业务为汽车保险商业险比价,目前最惠保平台已经与国内数十家主流财产保险公司建立了合作关系。通过APP、微信公众号,最惠保为保险营销员及车主提供在线报价、投保、支付、出单等全流程服务。最惠保的比价模式建立在保险公司同类产品之间的价差,为用户挑选出最低价。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号