本文共字,预计阅读时间。

每发布一个新的贷款产品,就有无数套现分子像闻着肉味的狼一样扑上去,寻找风控的裂口。

不可否认的是,消费金融已热。

无论是政策利好,还是资本追捧,从去年开始新入场的玩家蜂拥而至。做消费金融,和其延伸出来的现金贷和网贷,变成了公司利好的转型战略。

在华丽的媒体宣传稿,充满雄心勃勃雄心的战略书背后,所有行业内的公司都不会告诉你的是:无论在线下线上,他们都遇到了套现中介,并且每发布一个新的贷款产品,就有无数套现分子像闻着肉味的狼一样扑上去,寻找风控的裂口。

更没有人会告诉你跟你讲,面对巨额的逾期率和坏账率,公司内部如热锅上的蚂蚁焦灼不安,究竟会多么割肉般痛心疾首。

你所看到的,都是消费金融行业外面那些光鲜亮丽,朝气蓬勃的表象,比如又拿到新一轮融资,又上线了某一个听起来很厉害的新风控技术,比如用户数和放款量又达到新高。

而在那些光鲜下,一场诈骗和风控的较量,永未停止。

在这个行业,诈骗套现的人,被称呼为中介。

与在媒体上零星露面的套现案例不同,事实上,中介已经抱团网络作业,不仅会相互交流分享“金融技术”(套现技巧),帮客户选择套现的贷款产品包装身份,还会贩卖口子(风控松的网贷产品)。

一旦降低风控要求,被发现漏洞,这批人会如雾霾压城一样入侵,在几个月后被攻击的地方坏账率就会一路飙红。

这些套现中介,究竟是何许人也?

做美容出身的美女中介:什么都可以套现

你想象的中介是什么样子?彪形大汉,几天没洗过澡的乞丐,还是手臂上都是文身的黑社会?

关于这个问题,某手机分期销售直言不讳。我在和手机分期销售聊的时候就被狠狠打脸了:“当然不是,你以为他们进店脑门上就刻着“中介”两个字吗?”某分期公司的资深调查员说,其实套分期的中介一般没有什么背景,真正有“社会背景”的一般都会去套网贷和小贷,因为金额大审核松,而消费金融风控较严,如果没有大把握是不会去做分期的。

中介一般来自下面这群人:

1. 信用卡销售,分期业务员,POS机销售,熟悉贷款流程和套路。

2. 有社会背景(黑社会)的人,可以拉一堆客户来套现

3. 分期公司同行销售打击,扮中介去套现对手的公司

4. 老赖客户,先是被骗来办分期,后来自己去套现

中介,从外表上完全看不出来。比如现在和我聊的这一位,活脱脱是一个皮肤白皙的红唇墨镜美女。朋友圈晒的是蓝天碧海大狗和男友,和二十几岁的小女生没有区别。

只不过她也会在朋友圈发这样的状态:“前期不收任何费用,一天只操作十单秒过。”

在这个世界里,套现的敲门暗号叫做“口子”。口子暗指这个贷款产品有风控漏洞可以套现。中介属于“地头蛇”,都极有地域特色,比如我在福州,我就做福州的生意。一个是熟,二是消费分期都需要去线下办理,中介一般“服务态度”极好,会陪着办,中间店员店主的关节一般也会打点好。

在这行,被中介带去套现的客户,资料包装好,征信洁白无瑕的这批人,被分期公司叫做“小白”。

但是小白并没有名字这么纯洁无辜。

就笔者了解,有些中介的确会以做兼职的名头骗资质良好的客户去套现,但是也有很多中介从事的却是“金融服务业”,客户有套现需求,中介推荐不同的口子,然后收服务费。

这位美女中介就自称提供的是“流水线式贷款客户服务”,看可以根据客户需要的额度选择不同的贷款品类。

她自称可以通过房贷套到百万,不仅可以套信用卡,房贷,车贷,电动车分期,手机分期,还可以套美容分期和网贷。

她说:“就是看你想要做什么,金额有多大。都可以做。网贷比较好套。”

办理分期需要线下审核,一般她会陪“客户”去门店办理手机分期。而值得玩味的是,手机她会直接卖回给手机门店,由手机门店给她现金。假如是一台崭新高配的苹果,没有用过,在手机店能回收到六千至七千。

而除了手续费,折旧费,首付,中介“服务费”,真正最后到“客户”手机手里只有还剩2000元。首付是中介代付,然后从向卖手机里手机卖回里的钱扣。

根据另一位内部人员提供的信息,假如是信用好,有工作的本地人,年龄18到40岁,中介可以帮忙套面上各大知名品牌手机分期商的产品。甚至贷款5500元办理分期,客户就可以赚3500。

假如在6个月内按时还款的话,甚至还可以假装成“优质客户”套更多该品牌的现金贷后面可以套更大金额的现金贷。一个中介可以在一天里办5家到10家分期。

整个套现交易链的最关键的地方之处在于,每一个手机有自己的ID,拆封,扫过码之后就不是新机。手机码可以再次花钱被刷新,又变成了在商店里待售的一台苹果新机。

苏州百脑汇大量充斥着个人手机店,去买手机的时候你看不到实物。这个地方,很可能就是这样的来路不明的手机循环中心。但是消费者依旧喜欢,不为别的,就为了这里的数码产品比外面连锁数码商城的产品便宜。

甚至在一家门店里,有十二家分期销售驻场,门店老板说的十分爽快:“没钱买没事,十二家分期公司你可以挨着试一遍贷款,总会有通过的。”这话其实说的很明白,不管你是不是来套现的,我只要能卖出去东西就好。

这样的风控实在是不堪一击。

而美女销售假如真的有像自己朋友圈状态说的,每天十单秒过,那一单至少四五千的净利润,一天净赚四五万,也够秒杀一般人的收入。这是一个暴利的行业,且不需要像毒品这样铤而走险。

笔者对这样的通过率感到很惊讶,但一位手机分期业内人士却不以为然:“这有什么。这很常见。”尤其是在现在春节来临之前,各家公司都有自己的单量指标。通过率和单量,本来就是需要相互平衡的关系。

关于套现完会发生什么,美女说“没人会找你麻烦,就是征信不好而已。”

可能发短信,打电话这样的催收方式,对于这位美女来说已经见怪不怪了。之后的催收和征信记录抹黑,落在的全是贷款客户的头上,中介这笔算盘打的可清楚了。

对于这位什么都能套的万能美女中介,笔者以为她是贷款出身。大多数中介很多之前就是做信用卡推销,分期业务员。结果她说:“当然不是,我原来是做美容的。只要你肯用心学,都能学会。”

对分期公司风控审核清清楚楚的汉子

风控是消费金融行业的命脉,每家公司的风控策略都是躲在小黑屋里冥思苦想几天,咬牙憋出来的“最高机密”。但是,你真的以为中介会不知道?这一行,永远是魔高一尺,道高一丈。或者是魔高一丈,道高一尺。一个在明,一个在暗,两方都以为自己破了对方的如意算盘,但是终于是见招拆招,毕竟分期公司要保证资产质量,中介要吃饭,这将是场无休止的博弈。笔者这就遇到了一个对风控命门把握的一清二楚的徐州汉子。

他浓浓的江苏口音,努力说着普通话。

笔者本来想要争取“套现”手机分期的,但他听说了笔者既没在当地有工作,外地手机号,又没有待很长时间之后,叹了口气:“我实话跟你说,我也可以过去陪你做,但你这样审核都过不了。而且他们春节的时候审核的特别严格。分期公司会查你的通话记录呢!”

这些一般是公司内部风控具体细节,他却了解的一清二楚。

这位中介极力推荐笔者做网贷。

除了是“黑户”或者“网黑”(在网贷平台上到处借钱征信记录糟糕的人),他说多多少少都能套到一些。套口子的方式也是很有意思,更像是“知识营销。”

“你给我588元,我给你几十个几百个网贷口子,你自己申请套到多少都是自己的。”他颇有些得意。关于会不会上征信这个敏感问题,他也很自豪:“我也知道不上征信的口子,我要30%的点,剩下都是你自己的。不要中介费。”

他说,“哪些贷款上不上征信,哪里有口子,都是花钱买来的技术,毕竟这是知识营销时代。”事实上,贩卖“口子”已经变成了产业链。

产业链:交流口子的公众号,论坛和微信号

在QQ群里面搜“口子”,会出现五六十个千人大群。

而人数最多的两个群里面其实没有交流任何信息。只有机器人重复发着同一条信息:“欢迎加入XX金融,如需学习金融带款,网贷口子,很行提额,申卡,养卡,金融一体机,黑白户贷款,身份证贷款,各种套现秒回款,白条,花呗,任性付,快易花以及最新口子技术等!”

XX金融有自己的论坛和付费交流群。交流群入群8元,论坛采用终身VIP会员498元制度。在介绍里赫然写着“米卡金融13年成立,拥有近200个群,超3000成员S。”

在它的论坛里,有发布不同的贷款口子的帖子,如“宜人贷借款”,“联金e贷测评报告”,“无抵押无担保 3分钟授信最高10w”。大部分免费的帖子只有粗浅的介绍,页面会提示“想要看到全部内容,请申请VIP会员。”

这里交流的口子信息,不仅有网贷,消费金融,甚至有传统银行的信用卡,车贷和房贷。它标榜自己只提供技术和交流平台。

而在免费小群里,中介们在招募套现客户。

如下面这位,写明了申请网贷的资质要求。具体信息需要加好友私聊。这些群一般审核新人很严格,群主在发现笔者的QQ号是新号之后,很快把笔者踢出了群聊。

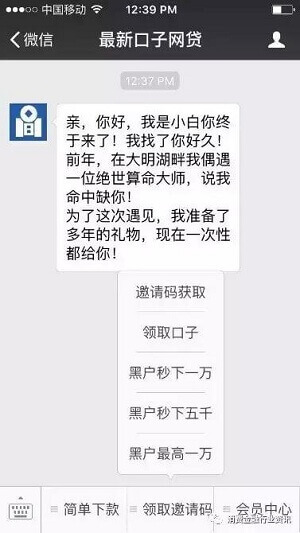

无独有偶,“口子网贷”公众号也是不胜枚举。公众号也采取会员制,就像下面这个“最新网贷口子”为例,事实上它并没有发任何历史图文,而是在菜单栏里附上“口子”的链接。如“黑户秒下一万”,点击进去是网贷申请页面。而更多的口子,需要加客服好友申请会员。

可以看到,套现中介的信息产业网络如下图所示。论坛和交流群向中介提供口子和有套现意愿的客户,中介缴纳会费。在实际操作中,中介再带客户去办理分期或者贷款业务套现,赚服务费或者提成。但这个链条对于在明处的贷款公司最不利的点在于,公司能够追溯到的只有来办理业务的客户的贷款信息。

对于中介的存在,除了在现场的业务员能够有所觉察,只能靠后期的贷款数据去推断了。而至于中介在网络的信息交流共享,分期公司存在着视觉盲区。

整场战争,其实就来自于分期公司和中介团伙的博弈。

分期公司和中介的博弈

无论是真实的分期客户还是中介,能够直接打交道的就是分期业务员。而线下业务员,其实每天都在面对巨大的利益诱惑。

内部人士透露,某老牌消费金融公司区域经理一个月是工资工资一万左右,参与套现,年薪轻松破百万。

现在一方面分期公司不断扩张招人,甚至有些对背景把控不严格,连中介也招进去。

而分期销售为了业绩指标,也可能会给中介放水或者直接和中介合作,“毕竟没有那么多需要买手机的”。业务员通过中介介绍分期套现的客户,而中介再给业务员返佣。另一个方面,中介也深知风控的套路。比如办18期的分期贷款,中介一般会出首付或者代还前三期。很多分期公司的前三期贷款质量直接和绩效挂钩,而4,5期才出问题的贷款,一般会交给外部催收公司处理。过了三四个月,追踪逾期客户和套现中介,给调查员更大的困难。

在手机,电动车分期中,经常采用代理商模式。即代理商管理销售,分期公司派区域经理和代理商对接。

而最严重的诈骗情况,其实是分期代理商自己就出现问题。代理商直接带人从分期公司套现,代还前几期贷款。表面是友商共谈合作,背后再扎你一刀。这样的套现模式,动辄十万百万。

痛则思痛,分期公司面对欺诈,采取的方法除了开除内部员工以外,还有派出安全部的调查员取证,提起诉讼。

这群公司内部的侦探,面对最棘手的问题,就是如何证明欺诈。

该如何证明诈骗?

分期诈骗套现案立案和破案率一直不高。很大的原因是,就是如何定义诈骗。

诈骗罪根据《关于经济犯罪案件追诉标准的规定》的有关规定,是以非法占有为目的,个人诈骗公私财物,数额在5000元至2万元以上的。而借钱不还只是民事纠纷,不能定罪。

所以,真正的问题在于如何证明是非法占有,才能立案。即使是在办单过程中,业务员当场抓住一个套现中介,可能公安机构因为金额小不受理,也可能没有证据证明他就是来骗钱而不是办理分期业务。

在签订、履行合同过程中,骗取对方当事人财物涉及客户数量多金额大,还有在多家公司作案,或者有前科的才有可能会立案。并且在每个省立案金额不同。

所以,破获一个团伙性分期诈骗案,需要花费大量的人力和精力,派调查员线下潜伏很久收集证据,并且懂得当地的立案法律法规,才能把一个案子送到公检法立案。

套现既然后期很难收尾,因此,最佳办法就是在申请时堵死风控的缺口。所以,做消费金融真正的命门,在于风控。

中医定义的命门,命,人之根本也,以便也。门,出入的门户也。命门蕴藏先天之炁,对五脏六腑的功能发挥着决定性的作用。风控对小到一家公司的机体,大到行业的风气,都至关重要。

欺诈与反欺诈,风控与反风控

消费金融这个行业比较像水泵,从上流引水,在下流放水放款给资质好的人。上端的水源即是资金端,一般来源于银行,P2P,信托,ABS等。作为债权资产,首要考察指标就是风控好快和坏账率。倘若被中介大规模套现,坏账率太高,不仅得不到资金端的信任,接不到资金,而且更加严重的是,会带坏整个行业的风气。一位消费金融资深从业者说:“以前大家都在好好卖手机,做分期,现在都在动歪脑筋。”这时候,风控才是必杀技。在和套现中介的贴身肉搏和失血的痛苦后,分期公司多多少少都磨炼了自己的“招数”,比如被炒的火热的“大数据风控”,以及即将被推上风口的“人工智能”。当然,还有些更加实在,看得见的招数。

消费金融最大的好处在有线下场景,可以去辨别客户真伪。在风控中,线下业务员就是有力的第一道防线。

某消费金融公司销售员小叶(化名)说:“谁没见过中介,见多了。每次看到可疑的客户我就会警惕,比如这个客户上个月才买了一部很贵的苹果手机,这次又来买手机,就很奇怪了。”在另一家分期公司,做了两年业务员的凌丽(化名)也有同感。她一直常驻在这片手机商城,对周围的工厂布局,历史客户了解的清清楚楚。她说:“我经常会看到一个中年妇女带不同的男孩来买手机套现。男孩一般二十多岁,有的甚至看起来几天没洗澡。她看见我在上班就会换一家店,她知道我不会办单的。”风控的第二道防线是审核的策略和数据支持。在这部分,就是风控专家根据历史数据和欺诈案例大展拳脚的时候了。科技的进步,最大的好处在于可以大规模复制以往的经验,在新的审核和场景中利用。

第三步就是贷后检测,这方面也包括很多详细的数据点,比如什么时候开始出现逾期等等。这部分也是中介和分期公司博弈的地方,比如有些中介看上了公司的现金贷,知道前几期按时还款就能够申请大额的贷款。

相信随着科技的不断进步,征信数据的不断完善,如何能够判断坏人的指标越来越多,能够给套现中介的空间和“口子”也会越来越少。

说到底,中介和风控,更像是一方明明是黑天鹅,却要抹上石灰混进白天鹅堆里。而风控的存在就是从一群白天鹅里辨别出这只反常的黑天鹅。

这又变成了一个概率问题,因为“黑天鹅”不能够完全被消灭。那么公司可以承受住多少黑天鹅的攻击,一个客户是坏人的几率又有多大。可以预见的是,在一条明确的法律法规下达之前,两者都在不断自我学习和壮大,博弈依旧会愈演愈烈。

或许这是中国信贷行业发展的必经之路,不向死,何以生?

(作者:寂音酱)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号