本文共字,预计阅读时间。

一、2016年P2P热点新闻汇总TOP10

1. e租宝事件进展

2015年底,e租宝事件可以说是网贷行业的重磅事件,2016年初公安机关成立事件调查专案组,随后组建非法集资案件投资人信息登记平台,持续时间2个月,期间有24万名受害人先后进行登记,8月14日侦查终结,移送至检察机关审查起诉,其中钰诚国际控股集团有限公司涉嫌犯集资诈骗罪,丁宁等共计26名嫌疑人分别涉嫌集资诈骗罪和非法吸收公众存款罪。

2. 国资委彻查P2P滥用“国资”头衔

3月18日下午,国务院国资委、银监会召开了10家P2P平台和3家国有企业参加的座谈会。国务院国资委和银监会在座谈会上强调“规范”二字,责成国资系P2P做好表率作用,合规自律,同时责成国企尽快解决“冒牌”国资系P2P的问题,正本清源,杜绝虚假宣传。据悉,华信、光大、中房、和平四大国资被投资人戏称为”四大邪教“。

3. 3月25日中国互联网金融协会成立

2016年3月25日,中国互联网金融协会在上海黄浦区正式挂牌成立,作为互联网金融行业首个“国字头”的自律组织,中国互联网金融协会是2014年4月3号,由中国人民银行、银监会、证监会、支付清算协会等牵头组建,并获得国务院批复,旨在对互联网金融行业进行自律管理。协会召开了第一次会员代表大会,参会会员代表对协会章程、自律公约、倡议书、会员机制等协会基本制度进行审议表决,并提出拟任理事会员候选单位名单,其中包括了陆金所、宜信等20余家网贷平台。

4. 线下理财成非法集资的”重灾区“

2016年3月30日晚,快鹿集团旗下理财平台金鹿财行遭遇投资人围堵挤兑,众多投资人齐至金鹿财行,要求兑付。31日早,到现场已超过300名投资人聚集,快鹿集团“兑付危机”爆发。之后,快鹿集团一次又一次给出了兑付承诺并接二连三食言,快鹿集团内部更是上演年度职位变动大戏。

4月4日,上海警方在浦东、黄浦、静安等地对涉嫌非法吸收公众存款和非法集资诈骗犯罪的国太控股(集团)有限公司、中晋股权投资基金管理(上海)有限公司、上海中晋一期股权投资基金有限公司等“中晋系”相关联的公司进行了查处,实际控制人徐勤等人在准备出境时被公安人员当场在机场截获。

4月8日,“易乾财富”在绍兴的多家分公司同时被查,部分管理层及员工被警方带走。上虞警方发布公告称,“易乾财富”上虞分公司涉嫌非法吸收公众存款,涉及受害人达400人左右,非法吸收公众资金近1.5亿元。

9月15日“华赢凯来”发布公告称禁止2016年9月16-2016年12月31日期间的一切赎回申请;9月16日华赢凯来发布公告称到期产品最长3个月内兑付,11月24日,后央视《焦点访谈》点名其自担自保的非法集资行为。

5. P2P平台挂牌新三板之路被堵

继PE挂牌新三板被叫停后半年后,5月27日全国中小企业股份转让系统有限责任公司发布《关于金融类企业挂牌融资有关事项的通知》(以下简称“通知”),《通知》明确表示,小贷、担保、融资租赁、商业保理、典当等其他具有金融属性企业暂不受理新的挂牌申请,已受理企业终止审查。互金平台上市道路又被缩窄,目前涉及新三板挂牌的互金平台包括团贷网、金蛋理财、PPmoney万惠金科、安心贷等。

6. e速贷被调查 警方通报涉嫌非法吸存

2016年5月20日上午,惠州市公安局受到举报到e速贷进行检查,随后被确定为涉嫌网上非法吸收公众存款。9月23日,惠城区公安分局将此前逮捕的13名犯罪嫌疑人依法移送惠城区人民检察院起诉。惠州警方通报称,广东汇融除了非法吸存和放贷,基本没有合法营利收入的业务,处于长期亏损状态,公司主要依靠不停吸收新加入投资者本金的方式来维持公司运作,累计吸收的资金达数亿元。

7. 借贷宝裸贷门事件

2016年6月,借贷宝被媒体曝光有女大学生持有裸条(手持身份证的裸照)借款,而放贷人则在借款人逾期后可以通过裸条作为挟迫还款,一时间惊起千层浪。到了11月份,事件升温,借贷宝裸条门再爆发,近10G的“大学生裸条”照片、视频压缩包在网上流传开,里面包含167名女大学生手持身份证的裸照及视频,甚至包括所谓的“肉偿”视频。借贷宝后 就“裸条”不雅照事件发布情况说明,称已由用户权益保护部牵头,组成专项处置小组,法务部门已迅速收集相关证据,向公安机关报案。

8.《网络借贷信息中介机构业务活动管理暂行办法》正式出台

2016年8月24日,银监会、公安部、工信部、互联网信息办公室四部委联合发布《网络借贷信息中介机构业务活动管理暂行办法》。《办法》对网络借贷平台在借贷额度、资金存管、网贷机构备案及网贷机构信息披露等方面有所要求;并以负面清单形式划定了业务边界,并划出“十三条红线”,包括不得吸收公众存款、不得设立资金池、不得开展类资产证券化业务等。《办法》还作出了12个月过渡期的安排。

9. 蚂蚁金服旗下招财宝逾期

12月20日晚间,蚂蚁金服旗下的招财宝在淘宝论坛里发布了“侨兴项目逾期及启动保险理赔的说明”。根据公告,“侨兴电信”、“侨兴电讯”债券出现了到期未能兑付的情况。随后几家涉事方开始踢皮球,广东股权交易中心和招财宝均已向浙商财险发出正式函件,通知浙商财险启动理赔。浙商财险随后又将皮球踢给广发银行,后被称保函造假,事件最终由浙商财险12月28日开始支付预付赔款。

10.P2P平台集团化升级

2016年9月,积木盒子升级为积木拼图集团和PINTEC集团,10月,团贷网召开C轮融资发布会,宣布升级为派生集团,10月,开鑫贷宣布集团化品牌升级为开鑫金服,随后爱钱进升级为凡普金科,分期乐升级乐信集团。

随着监管加强、竞争加剧,转型综合金融控股集团,表现出扩张之势,包括对基金、保险等产品扩张,包括对金融科技如大数据、智能投顾、区块链的技术扩张。

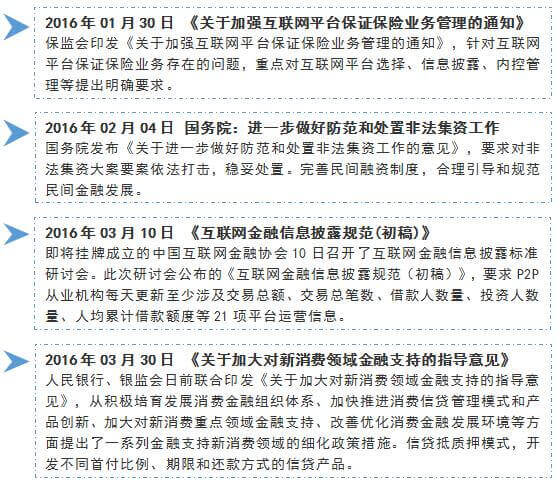

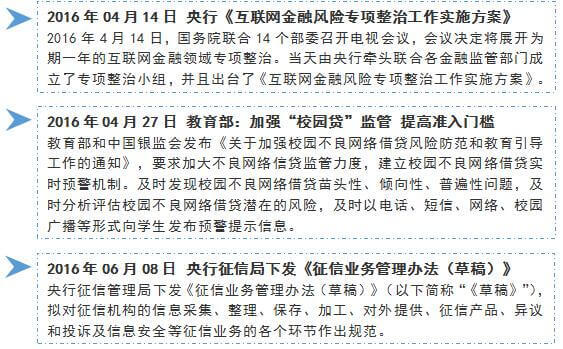

二、2016年P2P行业政策导向

2016年可以说是合规年,在政府层面导向上,2016年全年不少于15项政策行动。2016年8月24日,由银监会主导的《网络借贷信息中介机构业务活动管理暂行办法》正式出台,确立了行业正式接受银监会的监管。全年共有15部委参与到互联网金融行业的风险整顿中,力度空前,除全国性的整治外,包括北京、上海、广东、山东等各地方也纷纷出台互金指导政策和专项整治方案。

三、2016年P2P行业交易数据表现

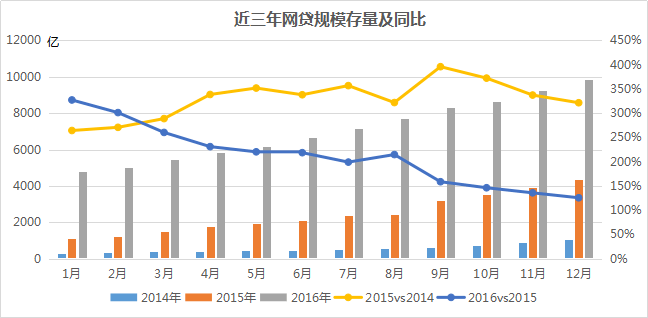

1. 成交量

2016年是单年成交量破万亿的首年,全年网贷行业成交量达到了20457.8亿元,较2015年全年成交量同比增长108.8%,较上年增长率下滑180个百分点。2016年各月成交量均保持千亿元以上,变化形态上也呈现波荡起伏,从同比增长率上看,2016年全年的增速逐步下滑,平均增速较2015年下降145个百分点。待收基量大、资产扩张减缓、监管竞争加剧是导致这一现象的主要成因,预计2017年,网贷行业将进一步洗牌,增速将继续放缓。

季节性对网贷成交的影响开始凸显,包括春节、五一及十一黄金周,2016年都呈现出环比下滑趋势,这一现象相比前两年更为明显。

2. 贷款余额

网贷行业的规模存量也随成交量的增长稳步高歌,截至2016年底,网贷行业总体贷款余额已经突破9000亿元,达到9253.6亿元,全年净增4884.6亿元,增幅111.8%。交易额上升、借款期限延长是促进存量增长主要因素,2017年突破万亿规模指日可待。

从同比增长率上看,自2015年9月同比增速达到395.9%的顶峰后,同比增速一路下滑,至2016年12月,同比增速已下滑至120%附近。基量大是导致规模增速下滑的主要成因。

3. 收益率变化

2016年网贷综合加权收益率为9.76%,相比2015年的13.2%降低3.4%。2016年收益率延续了前两年的下滑趋势,下降幅度也开始加重,从同比变化看,除11月、12月两月外,2016年同比降幅均超过2015年,最低收益率出现在2016年10月,仅为8.87%。成本升高、坏账隐患和竞争加剧是促使行业收益下滑的主导因素。

年底资金面紧张,平台年底选择加息度过难关,导致收益率下降减缓,季节性趋势不能导致整体下行轨道,预计2017年整体收益将下滑至8%以下。

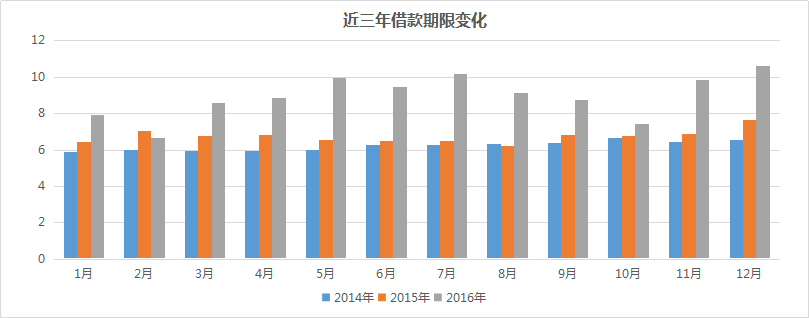

4. 平均借款期限

2016年网贷行业平均借款期限为9.03个月,较2015年同比增长34.0%。从近三年走势看,2014年和2015年平均借款期限稳定围绕在6个月附近,2015年12月陡然提升,尔后中心线偏移至了8个月,2016年12月平均借款期限已超过10个月。一方面,监管十三条禁令中禁止期限错配,平台需贴近合规;另一方面,资金链问题的显露也主动促使平台有选择长标的意愿。

P2P借贷期限往往与从事业务挂钩,以信用贷、消费金融等可接近2~3年,而车贷等资产则相对较短,受监管影响的各网贷业务将进行转型淘汰,势必继续影响行业的平均借款期限。

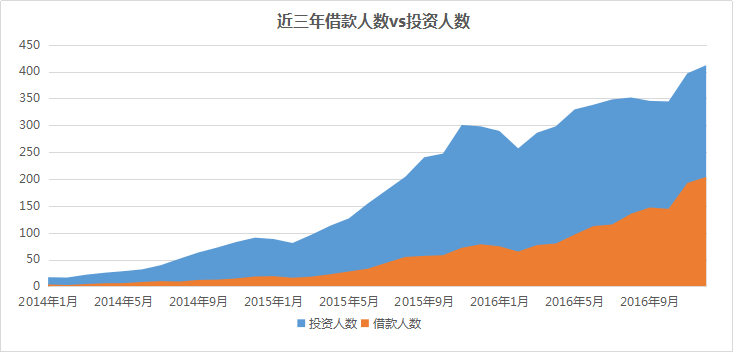

5. 活跃度变化

2016年全年网贷行业交易人次接近3000万,借款人次也突破1000万,从2016年各月表现看,年初受e租宝事件影响,降温至2月,随后稳步上升,至2016年12月,单月投资人数已突破400万人,单月借款人数也接近200万人,较年初分别提升42.2%和161.7%,活跃度增幅显著。

从投借比例上看,投资人数vs借款人数的比例已从2014年的5:1降至2016年的3:1,一方面反映出投资人数增长较借款人数增长更快,另一方面表现出投资人信心加强,资金量也在同步增长。

四、2016年P2P行业融资情况

1. 融资基本状况

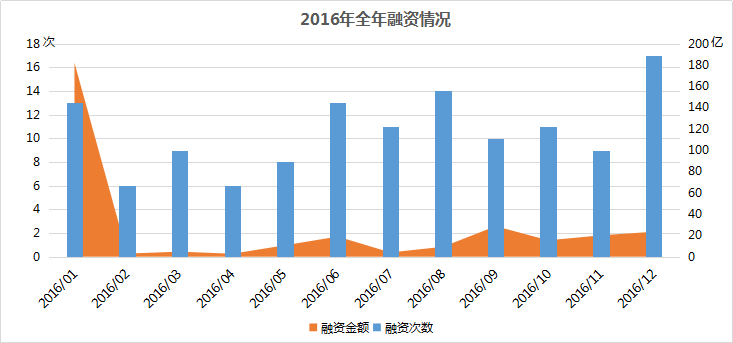

据多赚市场统计,2016年全年网贷行业融资事件共发生127起,共有119家P2P平台获得融资,总金额不低于322亿元。从时间分布上看,1月份融资金额最多,陆金所和京东金融两大巨头分别获得12.16亿美元和66.5亿人民币的融资;融资次数则在年底出现翘尾之势,出现全年最高的17次;除此之外,6-8月份也是投资机构活跃之时。

2. 融资轮次状况

2016年人仍然以初始融资行为居多,A轮融资次数达63次,接近全年融资总次数的一半;B轮融资金额最多,达到了154.6亿,也占据融资总额的半壁江山。从全年来看,2016年并没有业界所预估的资本寒冬,风投机构依然对互联网金融市场有所期待,全年共有7家平台融资金额超出10亿人民币。

从平均融资金额上看,排除极值影响,唯一C+轮被51信用卡以8400万美元摘得,C轮、B轮平均融资额为4.2亿元和3.2亿元,唯一一家被并购的P2P平台齐海理财,金额也达到亿元,其余融资类型平均融资额均在亿元之下。

3. 融资平台特征

除了融资轮次和融资金额方面的表现外,2016年融资平台还展现了新气象,首先就是知名风投机构参与减缓,全年除了红杉资本领投京东金融、蓝驰创投投资黄金管家,知名风投机构鲜有出手,与前两年显著减少,同样熄火的还有上市公司,除了天鸽互动和神州泰岳外,上市公司几乎不再问津互联网金融了。

与资本市场相反,互金对手的参与度大幅提升,P2P行业进入分化,内部竞争加剧,不少资本实力较强的平台选择收购或持股等方式扩张资产端或品牌实力,除了前文提到的齐海理财外,团贷网、微贷网、小牛资本都有向外部触角的行动。

融资情况对平台安全的影响力开始减弱,2016全年度曝出4家问题平台,淘汰率3.4%。

五、2016年P2P行业问题平台

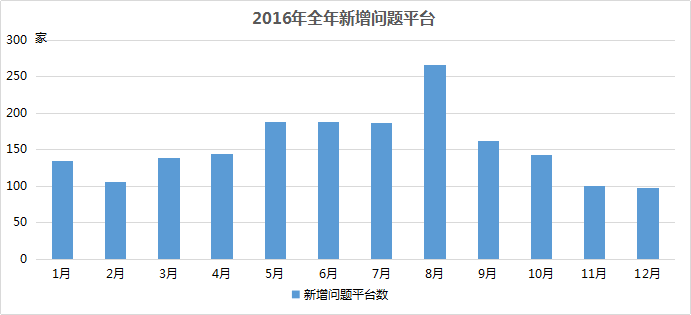

1. 新增问题平台数量

据多赚市场统计,2016年全年共出现问题平台1855家,占总平台数量的31.5%,平台出现问题形式十分严峻。从问题平台发生时点来看,与网贷新规同月跑路平台最多达到266家,年底12月份则最为安静,仅出现97家问题平台,全年月均跑路平台154家。

2. 问题平台性质

从2016年全年问题平台性质看,随着网贷行业的监管力度加强,主动跑路平台开始减少,更多平台选择良性退出,停业率从年初的47.8%上升到年尾的76.3%;提现困难情况改观不大,占整体的10%左右;经侦介入的平台全年共计7家,占整体问题平台数量的0.4%,网友戏称的“经侦雷”说法并不成立。

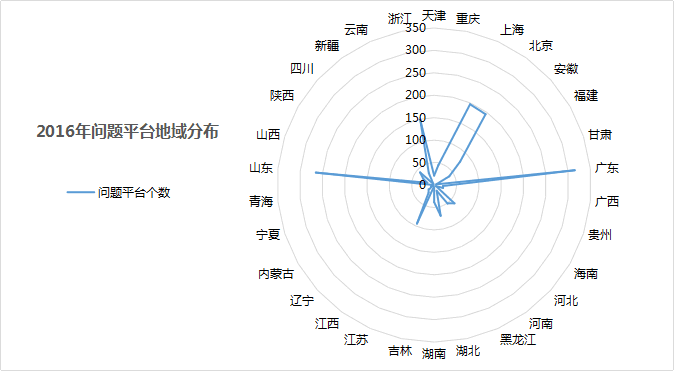

3. 问题平台地域分布

从2016年问题平台地域分布看,广东省和山东省“双东”最为抢眼,问题平台数量级分别在300家和250家,北京、上海等一线城市问题平台数量级在200家,浙江、江苏的问题平台数量级则在100~150家,其他地域问题平台控制在百家以内。

六、2016年几大现象级及展望

1. 平台银行存管加速

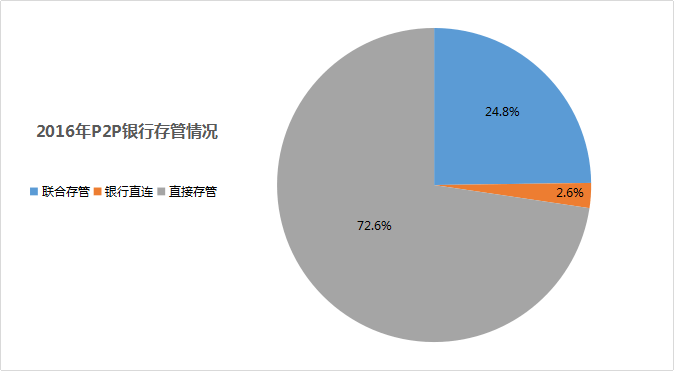

8月24日出台的网贷新规中明确指出P2P平台需接入银行资金存管,而据多赚市场统计,已经接入银行存管的平台数量不少于117家,仅占正常运营平台数量的4.3%,距离规定的过渡期限仅剩7个月,留给平台的时间愈趋减少。

已上线存管系统的平台中,以华兴银行、恒丰银行、江西银行和浙商银行最多,总对接平台数量达81家。从对接类型上看,超过2/3的平台选择直接存管的方式,而第三方+银行的联合存管方式仍占据近1/4,此前,银监会制定的《网络借贷资金存管业务指引(征求意见稿)》已指出联合存管不被允许。

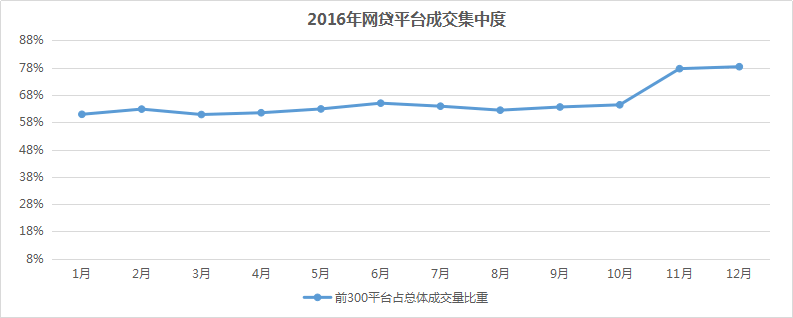

2. 马太效应加剧,集团化处理业务

2016年网贷行业成交量前300占整体比重从年初60.9%升至年尾的78.4%,网贷行业的“马太效应”逐渐开始显现。随着网贷行业的监管加强,行业洗牌加剧,加上业内相互竞争,为了进一步的发展,平台开始选择转型、并购、退出等方式,大型平台在2016年更多地选择集团化扩张,不再局限于P2P网贷业务,包括积木盒子、开鑫贷、爱钱进、团贷网、陆金所等平台均开始实施集团化布局。

3. 行业淘汰加速,降息趋势不减

与大平台相悖的是,P2P监管开始对P2P往小额分散的方向引领。除了传统的信用贷以外,消费金融、车贷行业被认为是最贴近合规业务模式,随着中小型P2P平台的大量涌入,同类资产的竞争势必加剧,品牌和风控将成为平台竞争的核心。对于大额业务,为了符合新规上限,平台也可寻求线下持牌机构联合放贷的方式,在资源有限的前提下,占领先机的平台会取得优势。

除了同业竞争,线下财富公司也有线上化的趋势,恒昌、信和、冠群、东方银谷等已纷纷布局线上P2P业务,随着网贷运营成本和坏账透明化,将打破更多的信息不对称环节,内外夹击的情形会继续加速网贷行业的利率下滑。

七、总结

总的来看,2016年网贷行业处于发展平稳、监管加强、竞争初显的一年。宏观上,网贷行业规模平稳向上发展、自律组织协调管理、政策导向规范明确,网贷行业作为互联网金融的一个环节为国内的金融创新和金融发展起到积极的作用;微观上,网贷行业内部风险依然错综复杂,非法集资、虚假披露、资金链断裂等不稳定因素较多,竞争加剧、成本压力、坏账凸显都是每家P2P平台面临的常态化问题。

2017年,作为互联网金融的重要成员,网贷行业势必面临更多的挑战,整改期限临近,借贷上限、资金存管和数据披露等问题会加速行业淘汰速度,正常运营平台数量将极速下滑,投资机构也将进入观望期;资产紧张则会促使行业并购合作加剧,交易增速将持续放缓,品牌化和低成本将成为个体平台的重要竞争力,洗牌期会导致网贷投资人手无足措,但崭新的未来绝不会离得太远!

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号