本文共字,预计阅读时间。

近日,网贷之家联合盈灿咨询发布了《P2P网贷行业2017年1月月报》,月报数据显示2017年1月P2P网贷行业单月实现了2209.92亿元的整体成交量,环比下降了9.55%;P2P网贷行业历史累计成交量为36500.85亿元。

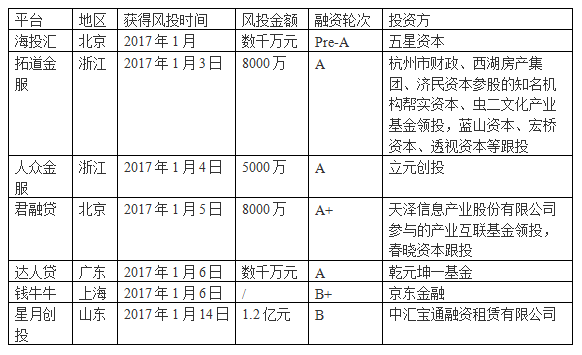

据不完全统计,2017年1月,P2P网贷行业共发生7例融资事件。

2017年1月中国网贷景气指数的数值为130.7,仍然远高于100的荣枯线。

2017年1月底P2P网贷行业贷款余额增至8560.95亿元。

正常运营平台数量为2388家,相比12月底下降了60家。

在停业及问题平台方面,2017年1月停业及问题平台共有64家。

1月P2P网贷行业的投资人数为385.67万人;借款人数达到了188.06万人。

2017年1月,网贷行业综合收益率为9.71%,环比下降了5个基点。

1月网贷行业平均借款期限为9.48个月,环比拉长了0.18个月。

以下为月报部分原文:

一、网贷成交量与贷款余额

2017年1月P2P网贷行业的成交量为2209.92亿元,环比12月下降了9.55%,历史累计成交量达到了36500.85亿元,去年同期历史累积成交量为14956.15亿元,一年时间增长幅度达到了144.05%。1月P2P网贷行业的成交量出现一定幅度的下降与本月春节假期有一定的关系,大多数平台停止发标导致1月下半月成交量下降。随着下月各大平台完全恢复正常运营,预计网贷成交量将出现一定幅度的回升。

• P2P网贷行业成交量走势

资料来源:网贷之家、盈灿咨询

据不完全统计,2017年1月,P2P网贷行业共发生7例融资事件,融资规模约3.7亿人民币资金(平台未公告融资规模的不纳入规模统计,规模为“数千万元”的以两千万元估算,其他类同)。其中星月创投获得中汇宝通融资租赁有限公司战略投资1.2亿元,是本月融资金额最高的融资,此次战略融资,可加快星月创投的合规性建设。

表1 2017年1月P2P网贷平台融资明细

注:获得风投时间以平台公告或者新闻发布会召开时间为准。资料来源:网贷之家、盈灿咨询

2017年1月中国网贷景气指数的数值为130.7,相比12月出现了小幅度的下降,主要原因在于本月正值春节假期,而去年假期在2月,网贷成交、人气相比上月均出现了一定幅度的下降,不少中小平台受到影响,这也导致1月P2P网贷行业景气指数出现下降。

• P2P网贷行业景气指数

资料来源:网贷之家、盈灿咨询

从各省市P2P网贷的成交情况来看,进入统计的30个省市中,1月有27个省市的网贷成交量环比出现了下降,出现上升的地区分别是贵州、黑龙江、辽宁,这三个地区由于平台数量不多,容易产生较大的波动。上海、广东、北京继续排名全国前三位,其成交量分别为709.42亿元、526.62亿元、469.05亿元,较12月环比下降了5.84%、12.92%、12.66%。浙江1月的成交量为257.92亿元,环比下降了4.68%。除了上海、广东、北京、浙江外,其余地区单月成交量均未超过百亿元。

除了广东、北京外,1月单月成交量增速下降超过10%的还有17个地区,包括江苏、重庆、湖北等等,可见春节假期对各地的网贷平台成交规模均造成了较大的影响。

• 2017年1月全国各省市P2P网贷成交量

资料来源:网贷之家、盈灿咨询

截至2017年1月底, P2P网贷行业贷款余额增至8560.95亿元,环比12月底增加了4.88%。可见网贷成交量在本月出现一定幅度下降的情况下,P2P网贷行业贷款余额增长速度在本月并没有发生明显的下降,主要原因在于资金大多流入平均借款期限较长的平台,因此没有影响网贷行业贷款余额稳步上升的态势。按目前增长态势,预计2017年年底网贷行业贷款余额或超1.3万亿元。

• P2P网贷行业贷款余额走势

资料来源:网贷之家、盈灿咨询

从各省市分布上看,北京、上海、广东继续领先其他省市在网贷贷款余额排名前列,其中上海贷款余额突破了2000亿元,达到了2072.57亿元,排名第二位,环比增长了9.06%,北京以3095.27亿元排名第一位,环比增长了3.06%,广东以1609.24亿元排名第三位,环比增长了4.80%。紧随北京、上海、广东之后的是浙江,浙江1月的贷款余额为668.77亿元,江苏、山东、重庆是另外三个贷款余额突破百亿元的地区,贷款余额分别为318.01亿元、189.07亿元、104.88亿元。本月贷款余额增长速度最快的是辽宁、广西两地,环比增速超过10%。

• 主要省市贷款余额对比

资料来源:网贷之家、盈灿咨询

二、网贷平台数量与人气

截至2017年1月底,P2P网贷行业正常运营平台数量为2388家,相比12月底减少了60家。据不完全统计,12月仅有4家新上线平台,相比2016年年底的数量进一步下降,环比减少了8家。1月共有64家停业及问题平台,其中问题平台29家(跑路6家、提现困难23家)、停业平台33家、转型2家。停业及问题平台数量再次出现下降,表明2016年年中平台退出P2P网贷行业达到最高峰后,平台退出的步伐进一步减缓,不过平台整改的脚步尚未停歇,未来网贷行业运营平台数仍将进一步下降。

• P2P网贷行业正常运营平台数量走势

资料来源:网贷之家、盈灿咨询

1月仅有4家新上线平台,分布在4个省市,分别为浙江、山东、江苏、天津、这4个地区1月底正常运营平台数量分别为273家、113家、96家、27家。广东、北京、上海继续位列正常运营平台的前三位,正常运营平台数量分别为461家、451家、320家、环比分别减少了12家、10家、11家,也是全国唯一3个运营平台数量下降超过10个的省市。由于江苏运营平台数量下降为96家、全国运营平台数量百家的地区仅剩下广东、北京、上海、浙江、山东5个省市。宁夏、吉林、黑龙江、甘肃、海南、青海排名全国末尾,正常运营平台数量仍然不足10家。这些地区没有新上线平台、停业及问题平台数量也十分有限,主要由于这些地区网贷发展较为落后所致。

而在停业及问题平台方面,进入统计的30个省市中,1月有21个省市没有发生问题平台,相比上月的17个省市数量上进一步增加。停业及问题平台主要分布在广东、北京、上海、浙江、山东5个地区,累计停业及问题平台数量为47家,占全国的比例为73.44%。

• 2017年1月各省运营平台、停业及问题平台数量

资料来源:网贷之家、盈灿咨询

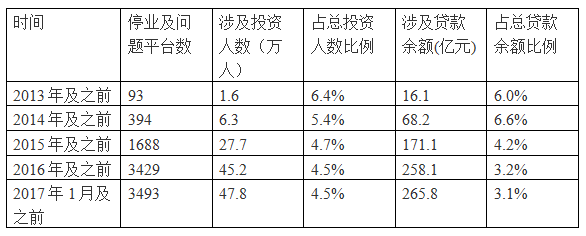

数据显示,截至2017年1月底,问题平台历史累计涉及的投资人数约为47.8万人(不考虑去重情况),占总投资人数的比例约为4.5%,涉及贷款余额约为265.8亿元,占2017年1月底行业贷款余额的比例约为3.1%。具体数据详见下表:

表2 停业及问题平台统计表

资料来源:网贷之家、盈灿咨询

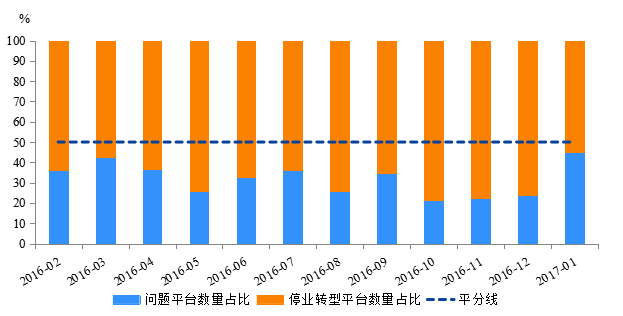

1月问题平台数量为29家、停业转型平台数量为35家。1月问题平台数量相比上月增加了6家,主要原因在于1月发生逾期提现困难的平台有所增加,与年底加上春节前夕资金面紧张双重压力相关。不过停业转型平台数量仍然占据主导,停业转型平台数量占1月停业及问题平台总数的比例为54.69%。

• 停业转型平台数量占比及问题平台数量占比走势

资料来源:网贷之家、盈灿咨询

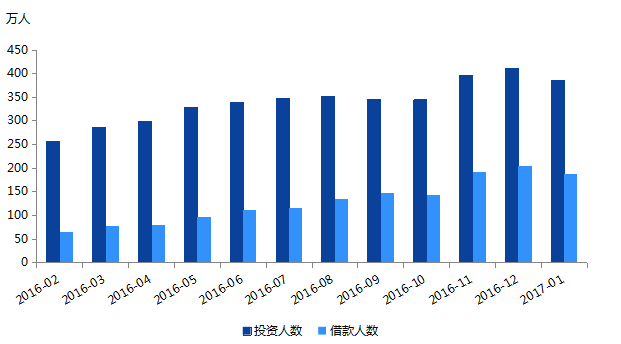

1月P2P网贷行业的投资人数、借款人数分别为385.67万人、188.06万人,分别环比下降了6.36%、7.80%。1月底正值春节假期,部分平台发标数量大幅度减少,这对于网贷人气有一定的影响,也导致本月投资人数、借款人数均出现了明显的下降。不过我们预计在网贷平台恢复正常发标后,更加健康发展的网贷行业将在未来重新获得市场参与者的青睐,投资人数、借款人数将重新回升。

• 投资人数、借款人数走势

资料来源:网贷之家、盈灿咨询

三、网贷综合收益率与平均借款期限

2017年1月,网贷行业综合收益率为9.71%,环比下降了5个基点(1个基点=0.01%),同比下降了247个基点。1月份正值春节之际,投资人对资金需求比较旺盛,对网贷行业形成一定的抽资压力;《暂行办法》出台后,网贷平台资产端竞争加剧、合规调整成本增大,部分平台主动下调综合收益率,行业综合收益率相应下行。

• P2P网贷行业综合收益率走势

资料来源:网贷之家、盈灿咨询

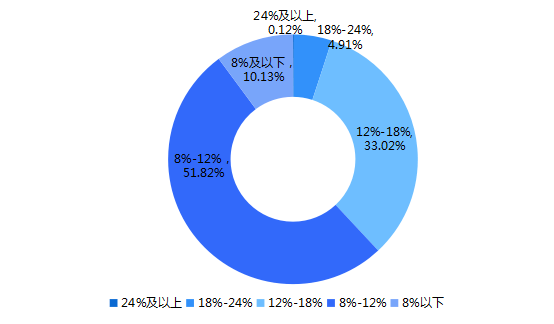

主流综合收益率区间仍分布在8%-12%,平台占比为51.82%;其次为综合收益率在12%-18%的平台,占比为33.02%,8%以下低息平台占比为10.13%,24%及以上的高息平台占比较上月有小幅下降,为0.12%。

• 各综合收益率区间的平台数量分布

资料来源:网贷之家、盈灿咨询

1月份进入统计的全国30个省市中,浙江、陕西、江苏、重庆、青海、上海以及甘肃综合收益率低于全国水平(9.71%)。北京综合收益率稍高于全国水平,为10.07%。综合收益率最高的三省市分别是内蒙古、海南和云南,分别为14.31%、14.03%和13.52%。

从1月各省市网贷综合收益率变动情况来看,30省市中,共有16个省市的综合收益率环比出现下降,下降幅度较大的三省是贵州、福建和天津,分别下降了95、56和50个基点。而综合收益率上升的省市中,上升幅度最大的是内蒙古、新疆和广西,分别上升了81、64和54个基点。

• 各省P2P网贷综合收益率对比

资料来源:网贷之家、盈灿咨询

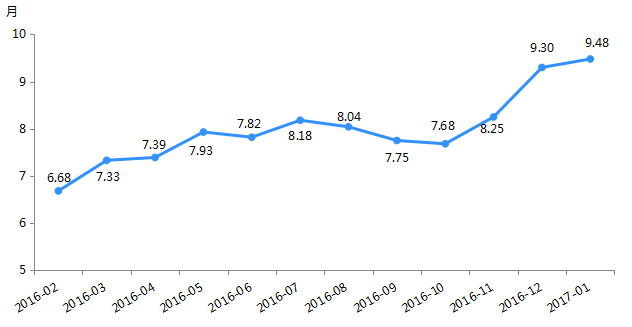

1月网贷行业平均借款期限为9.48个月,环比拉长了0.18个月,同比拉长了2.47个月。现在P2P网贷平台进入存量淘汰阶段,大平台成交量大而平均借款期限长,影响行业平均借款期限拉长

• 各月平均借款期限走势

资料来源:网贷之家、盈灿咨询

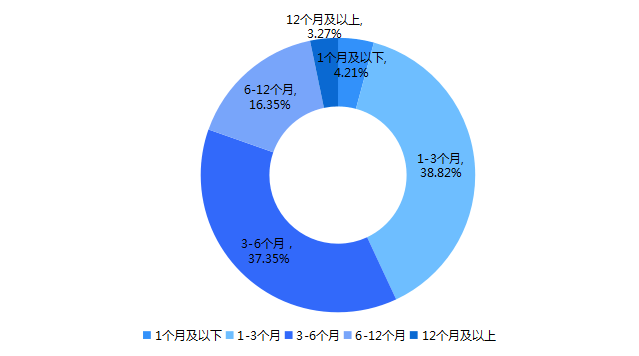

从P2P网贷平台平均借款期限的分布上看,约八成的平台平均借款期限在半年以内。其中1-3个月区间的平台占比为38.82%,环比下降了1.15个百分点;3-6个月区间的平台占比为37.35%,环比上升了2.08个百分点。半年期以上平台占比有所上升,为19.62%,环比上升0.5个百分点。其中6-12个月区间的平台占比为16.35%,环比上升了0.47个百分点。

• 各借款期限区间平台数量占比

资料来源:网贷之家、盈灿咨询

1月进入统计的全国30个省市中,仅上海和北京的平均借款期限长于行业平均水平(9.48个月),分别为15.97、11.21个月。有8个省市的平均借款期限缩短。借款期限较短的三省市是天津、浙江和江西,分别为2.68、2.61、2.6个月。

• 各省平均借款期限对比

资料来源:网贷之家、盈灿咨询

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号