本文共字,预计阅读时间。

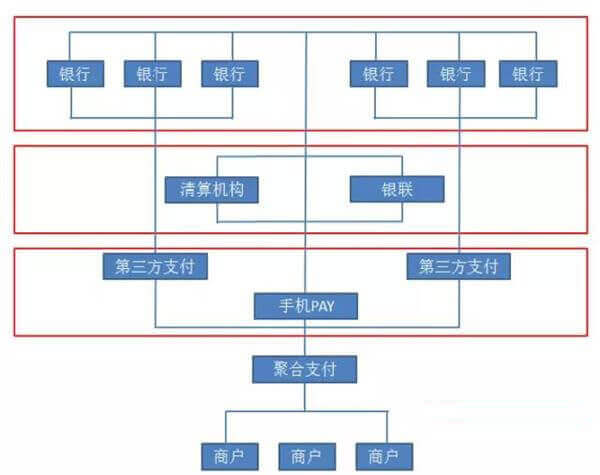

什么是聚合支付?聚合支付是2016年最火的一个行业名词之一,提供的是支付基础之上的多种衍生服务,它不具备支付牌照,而是通过聚合多种第三方支付平台、合作银行及其他服务商接口等支付工具的综合支付服务。

据支付圈粉丝透露,日前央行已经着手对业内比较火的聚合支付平台进行摸底,并根据总行统一安排下发了相应的通知,并对聚合支付做出具体定位:收单外包机构。对于违反收单外包管理办法的直接定位无证支付业务,根据第三方支付专项整治方案银发〔2016〕112号《非银行支付机构风险专项整治工作实施方案》中无证处理方式进行严厉打击在第三方支付监管趋严、牌照收紧等背景之下,第四方聚合支付正悄然爆发。

据不完全统计,目前聚合支付企业数量已有近百家,部分机构也获得资本市场的大量投资,但第四方聚合支付服务成为支付行业备受关注的话题,特别是是否构成二清。据粉丝爆料留言《关于开展违规“聚合支付”服务清理整治工作的通知》,通知内容大概如下:

各收单非银行支付机构:

根据人民银行总行《关于开展违规“聚合支付”服务清理整治工作的通知》规定,现对我省各收单非银行支付机构“聚合支付”业务提出以下自查整改要求:各收单非银行支付机构与聚合技术服务商开展业务合作的,应严格遵守银行卡收单业务规定,切实承担收单主体责任,不得将商户资质审核、受理协议签订、资金结算、收单业务交易处理、风险监测、密钥管理等业务外包;不得允许聚合技术服务商以大商户模式入网。请各单位于2月20日前,将本单位与聚合技术服务商业务合作情况、业务模式、技术方案和业务流程以及是否入网等情况报送人民银行。

聚合支付是指只从事支付、结算、清算服务之外的支付服务。依托并借助商业银行、非银行支付机构、清算组织的支付通道与清结算能力,利用自身的技术与服务集成能力,将一个以上的商业银行、非银行支付机构、清算组织的支付服务整合到一起,为商户提供包括但不限于支付通道服务、集合对账服务、技术对接服务、差错处理服务、金融服务引导、会员账户服务、作业流程软件服务、运行维护服务以及终端提供与维护服务等服务内容,以此减少商户接入、维护支付结算服务时面临的成本支出,提高商户支付结算系统运行效率的,并相应收取增值收益的支付服务。但是也有的机构直接从事资金清算行为,一直被监管业内诟病,虽然第四方聚合支付不涉及资金清算,不受支付牌照等监管,但目前仍不免有极少数企业打“二清”的擦边球。未来如果监管层加强针对“二清”的监管,聚合支付的生存情况将难以预测。

所谓“二清”,是指没有获得央行支付业务许可的单位或个人,在持牌收单机构的支持下实际从事支付业务和资金清算的一种模式。近年来,由于无商户准入门槛,“二清机构”年交易量规模高达上万亿元,而在这背后,“商户账户安全很难受到保障”、跑路等乱象,也引起监管层的高度重视。媒体报道2013年10月,财付通因与深圳市威富通科技有限公司等第三方公司合作涉及“二清模式”,而被央行叫停或责令整改,但是2016年威富通作为业内知名的聚合支付服务商被华峰超纤以发行股份及支付现金购买威富通100%股权,交易整体作价20.5亿。可见聚合支付潜力巨大,无论是在资本市场还是在商户服务上优势很明显。目前国内聚合支付服务机构已经超过几百家,几十家公司都获得不菲的资本投入。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号