本文共字,预计阅读时间。

校园贷裸条风波不断,媒体报道绝大部分都是负面抵制,P2P学生网贷可以做成普惠金融吗?本文给校园贷一点正能量,为P2P学生贷款正名,为学生贷款给出了具体的操作模式。

一、利用场景设置控制风险推动P2P实现普惠金融

据统计,目前中国有金融信贷需求的约8亿人,其中与银行有信贷关系的大概是3亿人,那么还有多达5亿人群并没有得到银行的服务。而另一方面,大量储蓄找不到稳健可靠的投资渠道和资产标的,只能存在银行,获得的收益微乎其微。针对缺少投资渠道和缺乏金融服务的群体(如学生、农民、蓝领工人,以及无数小微企业),如何设计个网络借贷商业模式,实现金融服务的便捷化、普及化、规模化。随着移动互联网的普及,移动端已经成为互联网巨头争抢的重点,而在此过程中,消费者对金融服务的场景化要求也越来越高,“场景”已成为互联网金融领域的核心概念和重要工具。通俗地讲,场景化金融就是将冷冰冰的金融有温度的融入到日常的吃穿住行和生产经营活动之中,“产品即场景、分享即获取、跨界即连接、流行即流量“。

场景金融的时代已经到来,不仅互联网巨头、第三方支付机构等早已开始抢占市场,连银行等传统金融机构也开始纷纷布局场景金融,如平安银行携手去哪儿构建“互联网金融+旅游”的场景化金融模式;兴业银行推出加载了公交应用功能的移动金融支付手环;招商银行携手滴滴出行深度合作移动支付场景等等。

二、普惠金融场景设置以助学贷款为例

“寒门再难出贵子”一度成为社会讨论的热点话题,读书考大学也一直被看成农村青年出头的唯一途径。但随着大学扩招,每年毕业的大学生不断增多,中国一直以来的应试教育与社会需求的脱节,导致大学生找工作难、薪水低,在校大学生及毕业后的大学生往往会参加一些技能培训,追逐更高职业目标。但培训机构几千,甚至上万的培训费让很多学子望而祛步,或者因为缺少资金不得已推迟培训、从而错失学习的良机。原因是这些寒门学子基本没有什么物质资产,无抵押、无担保、借款金额小、信用借款手续繁杂、人工费用高,正规的金融机构不愿给这些青年人发放信用贷款。结果就是代表中国未来的缺钱学习培训的青年人被排除在正规金融服务之外,由于他们的信用没被认可,他们几乎不可能从正规金融借到资金。如何让金融资源惠及这些缺钱学习的青年,使他们能够用信用借款?

1. 为什么要设计金融场景?

贷款风险控制的三个基本方法:一,事前筛选优质客户;二、以抵押品和担保直接进行风控;三,事后监督借款者,监督资金用途和还款,还有就是用高收益抵消坏账进行风险对冲。目前P2P没有足够的央行征信系统的信息无法做到事前筛选优质客户,而用金融场景设置来控制风险,其实作用就是筛选客户。不仅如此,利用金融场景设置还可以帮P2P平台获得借款客户,同时能够减少中间环节,降低成本。

2. 助学贷款的金融场景设置

首先,如下图1所示,我们可以看到,学生贷款P2P公司的参与对象有P2P中介公司、投资者、借款学员、培训机构,场景设置的地方在培训机构,把借款人和培训机构绑定在一起,有培训机构确认的学生才可以去P2P平台申请学费借款,这样就可以筛选借款客户,防止逆向选择;借款申请通过后,培训学生在P2P平台借款,投资者把钱出借给借款人,借款成功后,P2P中介公司直接把钱转账给学生参加培训的机构,从而锁定学生的借款用途,所借的钱只能用来在培训机构培训学习,防止道德风险。学生参加培训,学有所成后进入就业市场,以工作后的薪水在按时把本金和利息还给投资者,P2P中介机构只收取一定的服务费,实现一个良性循环,这里必须要注意寻找优质的培训机构,例如IT教育类的,因为只有高技能、学到技术才能保证高薪就业,进一步降低借贷风险。![]()

图1 助学贷款P2P的金融场景设置

3. 助学贷款的金融场景设置成功的关键点

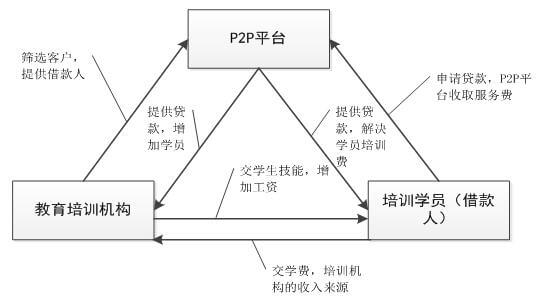

互联网金融怎么加场景设置才能取得成功?市场上每个人都是利己的,一切经济的本质在于买卖双方通过交易互换满足参与双方的需求。助学贷款场景设置关键的成功点在于满足教育机构、借款学员、P2P平台三方的需求,符合三方的利益。如果有一方的利益受损这个

模式就不可能成功。由下图2可知,针对教育培训贷款,首先教育培训机构为P2P平台筛选客户,提供借款人,P2P平台为去教育培训机构培训的学生提供贷款,从而增加培训机构的学员数量,进而增加培训机构的业务收入,培训机构和P2P平台实现了互利共赢;培训学员在P2P平台申请贷款,P2P平台收益服务中介费,借款学员是P2P平台的收入来源,P2P平台已较低的利息为培训学员提供贷款,解决培训学员的培训学费问题,借款学员和P2P平台实现了互利共赢;最后,借款学员报名参加培训,交培训费,这是培训机构的主要收入来源,培训机构培训学生技能,让其找到更好工资更高的工作,培训学员和教育培训机构也实现了互利共赢。助学贷金融场景设置的关键点就在于如何满足所有参与者的利益,如果有一方的利益达不到要求,这个模式就不可行。

图2 互利共赢的场景设置

由于给学生提供教育培训的贷款是信用贷款,无抵押无担保,全靠学生自觉还款,为控制信用借款的风险,在具体设计时还需注意以下几点:

1) 设定借款人群

助学贷款的P2P平台的借款人必须设定为18-35周岁的有志的学生青年,这类群体具有身份容易确认、有家庭收入做支撑、综合素质高、人生周期长、收入来源多、重视个人信誉、违约成本高等特点。而且肯投资职业培训教育的人,一般都积极进取重视个人可持续发展,不轻易违约。

2) 锁定借款用途

所借款项只能用于缴纳就业培训学费,资金不经过平台,采用订单制模式直接支付到教育培训机构的帐户上。在P2P平台上,学生借款是在通过审核后,直接付款给学生所报名的培训机构,专款专用,确保平台无法触碰投资人资金。

3) 借款额度

单笔借款设定在5千-2万之间,典型的小额分散,如此低的借款额度,正常的借款人都是有还款能力的。例如1万元12个月的借款,每个月还1000块左右,还款压力较小。助学贷款的P2P平台不同于消费类信用借款,借出去的钱是参加技能而不是消费。P2P平台借款人在借款前后的薪资水平保持明显的上涨趋势进一步确保了还款能力。

4) 借款利率、还款期限与还款方式

借款利率设定在年化9-10%较低的水平,按月分期还款,还款期限设定较长的期限,例如12到24个月,按月分期还款,这样每月要还金额比较少,每月1000元左右的还款,还款压力较小。

5) 只面向优秀的培训机构和优秀的专业

锁定专业合作机构、风险可控。助学贷款P2P平台专注于为高技术就业培训的青年人群提供低息贷款,以差别化的低息吸引努力上进高质量的借款者,通过场景设置——与培训机构合作,借款学员必须是培训机构审核推荐的报名学员。首先,借款者必须来自助学贷款P2P平台选定的优质培训机构,其次培训学习的课程必须是高薪热门具有高技能和发展前景的课程,最后在读学员必须具有完成培训课程的能力(学员基本为大专及以上学历),从而进一步降低违约率。

6) 实地调查和风险控制

实地调查和风险控制包括以下几个方面:(1)实地考察:线下实地考察合作机构,严格准入;(2)资料审核:审核包括培训机构收入证明、银行流水、征信报告等必备材料;(3)背景调查:合作机构培训资质、创始团队详尽调查;(4)教学能力:培训学员能否顺利毕业,高薪就业;(5)风控系统:借款学员报名资料先有培训机构审核推荐,再进入P2P平台风控系统进行审核评分,包括身份证确认,视频认证,现场签订合同等等;6.机构参与:P2P平台为保障借款学员质量和投资者的投资安全,要求合作的培训机构在平台投资一定比例的资金;7.法律合同:P2P平台与合作的培训机构鉴定法律合同,并与借款学员签订相应的借贷合同,如出现机构骗到或者学员违约赖账不还的情况,可以通过法律途径解决。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号