本文共字,预计阅读时间。

预计截止2020年,消费金融资产余额将从2015年的近5万亿元增至15万亿元。零售企业具备开展消费金融业务的天然优势,将迎来重大机遇。与金融机构合作以快速落地业务,逐步搭建自身金融能力,注重金融牌照的战略布局,是零售企业入局消费金融的制胜之道。

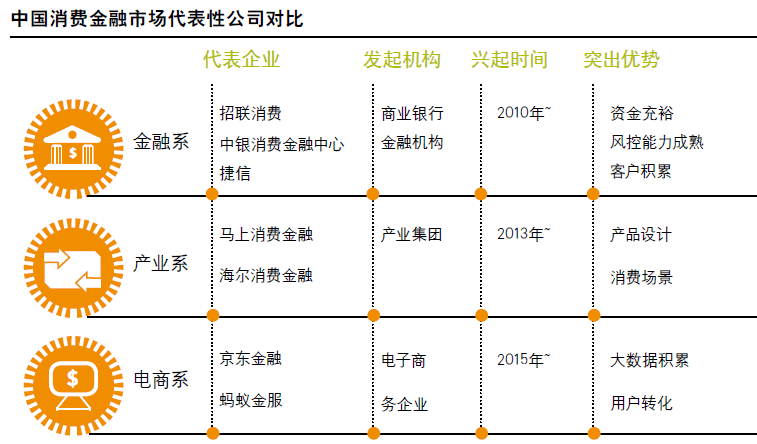

从发起机构的角度来看,中国消费金融市场参与者主要包括三类:金融系、产业系和电商系。金融系:低成本资金、成熟风控体系,为金融系发展保驾护航;产业系:金融产品嫁接消费场景,按需求打造产品。电商系:大数据、用户转化等互联网,能力助推电商系进入发展快车道。

消费金融风口即将到来,助力零售企业寻求机遇。我国城镇居民家庭人均可支配收入的增长带动消费支出稳步攀升,逐步释放消费金融需求。我国消费信贷渗透率低,消费金融开启万亿级蓝海市场。消费人口结构变化,超前消费观念进一步成为潮流。再加上国务院政策支持经济转型、刺激消费,且银监会等多方机构政策驱动,消费金融黄金时代即将到来。

消费金融是零售企业最重要的战略举措。消费金融可刺激需求和促进消费,助零售业务扩充规模。金融作为增值服务,有助于增加客户粘性,使其留存在生态圈内,增强总体竞争力。金融业务是零售业务新的利润增长点。零售企业开展消费金融的优势——拥有消费场景入口,拥有海量的客户基础,全方位的用户数据,对渠道的掌控力。

因此报告建议零售企业:

· 建立金融能力。需求调研和明确定位,充分挖掘客户的痛点和金融需求;数据积累和应用,有意识地在零售业务中嵌入风控的数据字段,并以创新思维进行数据的挖掘和整合,形成具有自身特色的高效数据体系;积累金融专业能力。

· 与金融机构展开合作。

· 及时合理布局。要根据自身金融战略,逐步布局相应的牌照业务,综合考虑战略路径、业务需求、申请的可行性等因素,申请第三方支付、担保、小额贷款、消费金融等业务牌照,并在服务主业的基础上挖掘市场需求,通过输出金融服务能力以迅速扩大版图。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号