本文共字,预计阅读时间。

上个月,中央一号文件发布,高度关注农村金融创新领域,提出了要借助互联网技术来加强金融服务。文件中明确指出:鼓励金融机构积极利用互联网技术,为农业经营主体提供小额存贷款、支付结算和保险等金融服务。那么农村金融将如何与互联网结合起来,从而进一步推动农村及农业发展?小编将在下文中为大家解析互联网农户分期这一商业模式。

我国农村金融现状:农村金融需求旺盛,传统农村金融难以满足

从农村金融需求来看,农村居民贷款呈增长趋势。根据中国人民银行在2016年1月发布的《2015 年金融机构贷款投向统计报告》数据显示,2015年末,农户贷款余额6.15万亿元,同比增长14.8%,远高于GDP增速。

我国农村金融机构主要有:政策性银行中的农业发展银行,大型商业银行中的农业银行,农村合作金融机构中的农村信用社、农村商业银行和农村合作银行,新型农村金融机构中的村镇银行、贷款公司、农村资金互助社和小额贷款公司,以及邮政储蓄银行。

虽然我国目前农村金融机构众多,并已形成较为完善的农村金融体系,但与农村金融市场需求的多样性、特殊性相比,都仍然存在诸多不足,农民贷款尚存在巨大缺口。据银监会统计,截至2015年6月末,我国农村金融机构(包括农村商业银行、农村合作银行、农村信用社和三类新型农村金融机构)的资产总额和负债总额分别为24.34万亿元和22.58万亿元,分别占当期末银行业金融机构总资产和总负债的15.56%和15.18%。

行业痛点:国内传统农村金融开展的三大难点

阻挠传统金融机构为农村居民提供贷款的因素主要有以下几点:

1. 农村居民缺乏信用记录

农村居民由于缺少稳定收入,信用卡数据远少于城市居民,因此普遍缺少征信数据,使得他们在传统银行申请贷款时受到阻挠。从不良贷款率看,涉农不良贷款率远高于平均不良贷款率。根据中国人民银行数据显示,2014年金融机构涉农不良贷款率为2.4%,高于我国上市银行平均不良贷款率1.52%。

2. 农村居民缺少抵押物或担保人

金融机构对贷款抵押物有严格的限制,农村居民的土地、住房与城市普通商品房存在较大差异,无法抵押。虽目前国家正逐步开放土地承包的经营权、农房抵押权等,使得农村居民手中仅有的不动产可发挥自身价值。但金融机构在进行相关抵押时仍持谨慎态度,由于涉及多部相关法律,当出现贷款逾期时金融机构对抵押物的处置相对复杂。

3. 贷款成本高

传统金融机构在农村地区开设营业网点较少,从20世纪90年代起商业银行逐步减少农村地区的营业网点,且留存的网点也以吸储为主。此外,农村缺少标准化抵押物,生产流程烦琐、不确定高,缺少标准化流程,放贷人员需要耗费大量时间、精力审批贷款。因此传统金融机构在逐利性的驱使下,对农村居民的贷款申请缺少积极性。

国内互联网农户分期的特征

1. 差异化贷款产品服务行业空白

农户分期市场目前在我国还存在许多空白,互联网农户分期平台根据自身专注领域进行差异化贷款产品,开始为农村居民提供贷款分期服务。农户分期平台多数为农民提供农机或者种子、化肥等用于再生产的农资产品分期。例如,农分期为种植大户提供购买农资、农机以及土地租金的消费贷款、领鲜金融提供以农资供销为主的供应链金融服务、大丰收通过其线上商城为农户提供农资消费分期服务、信农贷为农村居民购买农机设备提供分期,京东金融与蚂蚁金服的农村金融服务除了提供农业生产资料贷款,还为农民提供消费贷款。

2. 资金渠道多样

目前,农户分期平资金主要来源于自有资金、金融机构、P2P平台或关联理财平台或者通过发行ABS的方式获得资金。例如,京东金融、蚂蚁金服通过自有资金提供分期;农分期对接云南信托、众安保险、苏宁互联网小贷等金融机构,作为资金来源,并于2016年11月发行ABS;领鲜金融将债权在玖富、铜板街等 P2P平台上出售获取资金等。

3. 与银行相比资金成本增加,但流程简便

农户分期平台通过收取分期利息进行盈利,利息通常会高于信用社等机构,但放贷时间快、办理手续简便、借款金额较高,因此农村居民接受程度较高。以农分期为例,根据分期农民个人贷款资质、贷款金额、贷款期限的不同,年利率在10%~14%,借款期限为1~2年;对比农信社,其1年期贷款利率在4.68%~10.53%。除此之外,部分以领鲜金融为代表的农户分期平台,对有分期需求的农村居民进行风控后推荐到其他金融机构,它们通常向分期农民收取贷款金额的1%-2%作为服务费。

4. 主要依托线下风控

与其他互联网消费金融通过线上进行风控相比,农户分期平台主要通过线下实地考察进行风控,具体包括农民资产评估与村民口碑调查。

首先,农村居民的资产复杂多样,生产经营规模根据种植、养殖等不同也有非常大的区别,很难以统一化标准衡量。因此这就要求风控人员在对农村居民进行评估审核时,根据借款人的具体情况,实地考察判断后,决定是否放款。

其次,很多农户分期平台把农村居民的同村村民口碑也作为重要的考核指标。农村社会多为熟人社会,与城市中邻里非常陌生的状况不同,同村村民间对彼此的家庭、生活、生产以及个人品行非常熟悉,因此同村村民的口碑也是农户分期平台的重要考察指标,根据这项风控人员可以判断借款人的还款意愿以及还款能力。

案例1:领鲜金融——服务养殖产业链的农户分期平台

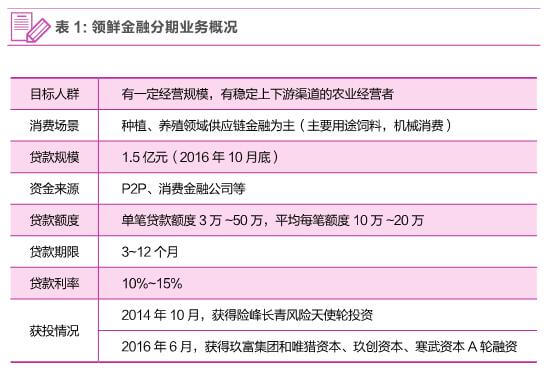

领鲜金融是中国最早的专注于规模化农业金融服务的P2P公司分销平台之一,成立于2014年10月,天使轮获得险峰长青风险投资。2016年6月获得玖富集团、唯猎资本、玖创资本、寒武资本A轮融资。

1. 业务模式

领鲜金融专注于农业领域规模化的农业与供应链金融服务,业务主要方向是以农资供销为主的供应链金融,选择有一定经营规模的农资龙头企业或者农资供应商作为渠道,为农资供应商和下游农户提供金融服务。

服务的地区为中国农业规模化程度较高的省份,主要集中在河北、河南、四川、湖北等地。

1.1 获客方式

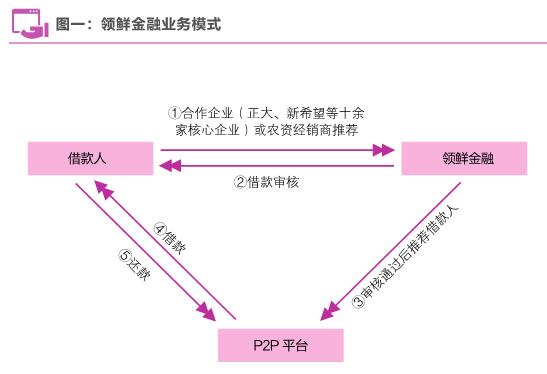

为了解决农村金融信息不对称和赊销严重的问题,领鲜金融采用了供应链捆绑的方式,选择产业链上的龙头企业或者区域内有一定影响力的稳定的供应商为其下游订单农户提供担保,这样农户的信用和资金的流向都有一定保障。目前领鲜金融已与正大、新希望等十余家企业建立了合作关系,同时也发展了一批在各地有影响力的农资经销商作为获客渠道。

1.2 运营流程

领鲜金融首先对合作渠道进行担保资格审查和渠道授信审批。借款人通过获得渠道授信的龙头企业或农资供应商向领鲜申请借款,领鲜还将对借款人进行借款审核,在审核通过后将借款人推荐到合作的金融机构,由合作机构为借款人提供借款服务。

1.3 风控模式

领鲜金融通过稳定且有资质的上下游渠道担保降低风险。渠道指上下游的具有一定影响力的稳定的供应商,如饲料厂经销商。稳定的上下游渠道在风控中可以发挥如下作用:·

(1)借款人与渠道联系紧密,有历史合作记录,经营规模有据可查;

(2)资金直接支付给渠道,实现资金用途有效监管;·

(3)渠道为借款用户提供全额担保。

领鲜金融自建农村信用评估体系,解决农村信用信息缺失的问题。

审核信息包括:家庭的总资产、家庭总负债、年收入、农户户主及成员的素质(家庭成员年龄结构、健康状况、专业技能水平、住所的地理位置、保险保障、文化程度、经营管理能力等)、现金流等。借款人提交借款申请后,领鲜金融将对借款人进行三重审核,包括:业务和渠道审核、风控部门审核、总部审核。

1.4 资金来源

领鲜金融大部分资产在合作P2P平台出售。目前与领鲜金融合作的P2P平台有玖富、铜板街等。在资金端除了P2P平台以外,也将逐渐引进银行等其他机构。

资金方会考察领鲜金融的风控模型,但并不介入风控流程,坏账由领鲜金融承担。但通常渠道商会为农户提供全额担保。

2. 盈利模式

向借款人收取借款额的3%~5%的服务费,同时正大、新希望等合作企业也会为其提供部分的贷款贴息。收益根据各省情况有所区别,目前在四川的项目内部收益率为15%~18%,在山西、陕西的项目内部收益率达到20%以上。

3. 未来发展

目前与领鲜金融合作的P2P平台有玖富、铜板街等。在资金端除了P2P平台以外,也将逐渐引进银行等其他机构。在完善现有业务的基础上,逐步为农民提供农产品价格信息等增值服务。

案例2:大丰收——自建农资电商,提供线上农资赊销服务

大丰收农资商城2014年4月成立于深圳,是专注于农业生产资料的互联网销售平台,同时为用户提供消费分期服务。2016年1月,大丰收获得经纬中国数千万元人民币的A轮投资。

1. 业务模式

大丰收主要为种植大户提供农药、化肥、种子、小型农具等农资购买电商平台。由于种植大户大多是近几年新生成的,资金相对短缺,对账期的需求很强。大丰收从2016年3月,开始上线丰收金融业务,为种植大户提供“丰收白条”的金融服务,将传统线下的赊销模式线上化。

“丰收白条”目前只服务于在大丰收平台有数据积累的种植大户,且要求交易记录良好,有大田200亩,经济作物50亩以上,需要代购员进行担保,信用较好。

1.1 消费场景:依托自有电商平台

大丰收通过搭建网络平台,让大型经销商或农资厂家在平台上直接将农资卖给用户,该模式能帮助用户降低10~30%的采购成本。平台通过交易佣金、销售自营产品和广告费获得盈利。目前大丰收已覆盖江西和安徽100多个县,为8万多名种植大户会员提供服务,每月有上亿元交易量。

针对农户互联网普及率不高的特点,大丰收推出代购员制度。代购员帮助不会上网的农户和商家在大丰收的网站上采购肥料、农药等商品,大丰收向代购员提供佣金。代购员是当地的零售商,不属于自有员工,目前大丰收的代购员有15000名。

1.2 运营流程

大丰收的“丰收白条”服务包括申请、审核、授信和还款四个部分。农户主要通过代购员推荐,才能申请贷款服务。申请贷款后,由代购员协助搜集农户资料,再由平台信贷员初审后进行实地核实。审核通过后,用户能获得一定的授信额度,普通用户通常在10万元以内。农户可以利用该授信额度在平台进行赊销,推荐农户申请贷款的代购员缴纳10%~20%的保证金,提供担保。贷款利率根据用户所在区域与农作物进行风险定价。当用户收割获得收益之后,进行还款。

1.3 风控模式

大丰收的风控模式采取线上线下结合的风控模式。一般会在用户申请24小时内完成授信。申请用户需要提供身份信息、婚姻状况、种植状况和资产状况等信息。除此之外,大丰收会要求代购员对白条用户进行担保,并缴纳10%~20%的保证金。

1.4 资金来源

“丰收白条”的资金来源主要由P2P平台提供,由资金方向大丰收授信,或者直接授信给农户,以授信于大丰收平台居多。资金方不介入大丰收风控流程。

2. 未来发展

在覆盖规模上,目前大丰收已覆盖江西和安徽100多个县,为8万多名种植大户会员提供服务,月交易量过亿元。大丰收将在2016年逐步开拓江苏、湖南、湖北等多个省份的业务,到2017年末,大丰收计划在十几个省份开展业务。

在贷款类型上,“丰收白条”也开始尝试介入对经销商和农产品收购商提供贷款。

上述案例均选自《全球互联网金融商业模式报告(第二版)》,该报告纸质版即将开始预售,将于三月初正式发售,敬请期待。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号