本文共字,预计阅读时间。

3月18日,中国互联网金融协会于官网上公布了408家会员单位的名单。作为具有官方背景的全国性互联网金融行业协会,中国互金协会在未来的行业监管中将占有重要地位,其首批披露的会员名单,无论对于互金行业人士和投资人,都具有重要的引导意义。

在本报告中,网贷之家研究中心将对这408家会员单位做分类分析。总体来看,会员单位进行整理后发现大致可以归为三大类别:新兴互联网金融、传统金融机构的互联网化、互联网金融外围服务这三大类,以下将以这大三类为主线展开进行具体的分析。

一、三大类别下的29个子类别

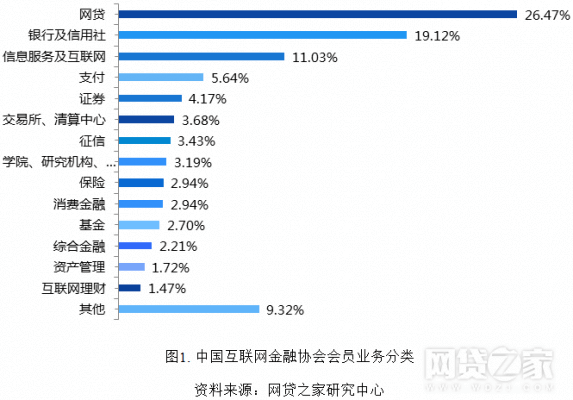

按照业务不同,网贷之家研究中心将408家会员进一步细分为29个子类别,通过对408家单位进行更细一步的分类,我们总共分为29个子类别,包括网贷、银行及信用社、信息服务及互联网等等,通过进行分类汇总后得到网贷平台的企业占比最高,达到了26.47%,可见网贷公司数量在互联网金融中举足轻重的地位。占比第二位的是银行及信用社,占比为19.12%,传统金融机构发展互联网金融也是大势所趋。(注:因目前互联网金融并没有标准化的细分行业分类,本分类为网贷之家研究中心根据业务情况整理,同时,有些会员公司相关业务众多或名称变更,本统计可能会有偏差)详细分类见下图1:

二、新兴互联网金融

1、P2P网贷

中国互金协会408家单位中,P2P网贷平台的占比最高,达到了26.47%。根据网贷之家研究中心不完全统计的结果,涉及的P2P网贷平台共有105家,占整个P2P网贷平台数量的比例为4.50%(2月底P2P网贷平台数量为2335家)。

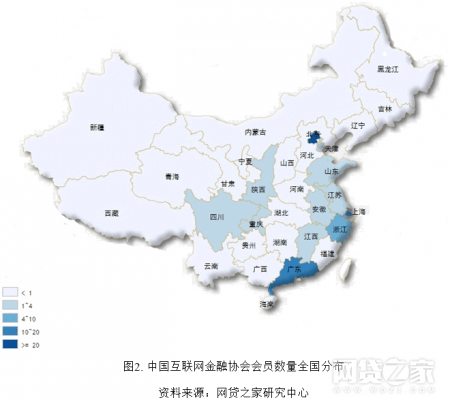

这105家P2P网贷平台分布在全国12个省市,这也就表明目前全国有19个省市没有平台成为中国互联网金融协会会员(注:西藏地区没有P2P网贷平台,地区归属以网贷平台运营地址为准)。与网贷地区发展情况比较类似,北京、上海、广东三个地区的会员数据最多,分别达到了46家、20家和17家。全国具体分布情况见下图2:

根据网贷之家数据,2017年2月互金协会网贷类会员的累计成交量约为1232.25亿元,而同期全国网贷行业的累计成交量为2043.41亿元,占比约为60.30%。再看贷款余额数据,截至2017年2月底,互金协会网贷类会员的贷款余额约为4254.41亿元,而网贷行业的贷款余额为8857.76亿元,占比48.03%。这两组数据也表明了互金协会会员的网贷平台在网贷行业中重要的地位,100多家平台每月的成交量占据着整个行业超过半数的成交规模。

同时再对综合收益率进行分析,2017年2月互金协会网贷类会员的综合收益率为8.19%,低于同期行业平均收益率132个基点,可见互金协会网贷类会员的综合实力更好,使得这些平台普遍综合收益率就要更低一些。

在平均借款期限上,由于互金协会网贷类会员大多数属于规模较大的平台,借款期限较长,这就导致平均借款期限上要远长于网贷行业的平均借款期限,2017年2月互金协会网贷类会员的借款期限平均为13.18个月,而同期网贷行业的平均借款期限为9.21个月。

2、众筹

根据统计,中国互金协会会员单位中的众筹平台共有4家,分别为点筹网、云投汇、众投邦、投壶网,其中云投汇、众投邦、投壶网3家属于互联网非公开股权融资,点筹网属于农业众筹平台,主打奖励众筹。

3、第三方支付

第三方支付是指具备一定实力和信誉保障的独立机构,采用与各大银行签约的方式,提供与银行支付结算系统接口的交易支付平台的网络支付模式。数据显示,中国第三方支付总成交金额2016年全年达到了57.9万亿元人民币,是2010年的近10倍,可以看出第三方支付在国内的飞速发展。

根据最新中国人民银行公布的已获许可支付机构,共有267家,其中互金协会会员单位共有21家,如下表所示:

4、互联网理财

随着余额宝在2013年诞生后一直备受关注,而它的出现更是将大众全面带入互联网理财。互联网由于其方便快捷的特性,降低了公司的运营成本,更是聚集了个人用户零散的资金,随着智能手机的普及、网络的传输越来越好,碎片化的思维造就了移动互联网的蓬勃发展,未来的互联网理财更多的将在移动端进行。互联网理财的门槛较低、高流动性和相对更高的收益,更加符合大众的理财需求。由于第三方支付的愈发成熟,购买产品也能变得更加便捷。

以互金协会会员从事互联网理财的公司来分析,业务类型覆盖网贷基金、公募基金、活期理财、私募基金、股权投资、定向增发、信托、资产管理等固定收益产品等等,覆盖面十分广泛,也正应了总有适合自己的那一款产品。

5、消费金融

消费金融是近两年互联网金融行业的热点。408家会员名单中,消费金融类会员也占有一席之地,既包括传统的消费金融公司,还涵盖多家线上从事消费金融业务的企业,例如2016年宣布剥离P2P网贷业务进行转型的美利金融,提供于分期消费的服务平台趣分期、99分期等等。

从政策支持上看,2016年中国人民银行、银监会联合印发《关于加大对新消费领域金融支持的指导意见》,其中提出了一系列金融支持新消费领域的细化政策措施。

从我国经济结构上看,消费占GDP的比重有几年前50%上升至65%左右消费已经成为中国经济增长的最大动力,预计未来消费的地位还将进一步提高。同时,2017年甚至不久的未来,M2仍然保持在10%以上的高速增长阶段,因此可以预计货币量大幅度投放可以带动消费的增长,消费金融的发展空间巨大。

三、传统金融机构会员分析

传统的金融机构主要包括银行、保险、证券、基金、信托,随着互联网金融的快速发展,对传统金融行业的业务结构以及盈利模式形成了较大的冲击,传统金融机构不得不进行改变,在保持原有业务的基础上,开始发力互联网金融业务。这或许是408家企业中有大量传统金融机构加入的原因。

统计结果显示,408家会员单位中银行有77家、保险有12家、证券有17家、基金有11家、信托有4家,累计总量为121家,占比达到了29.66%。下表将分别对传统金融行业的企业互联网化进行案例介绍:

四、互联网金融外围服务会员分析

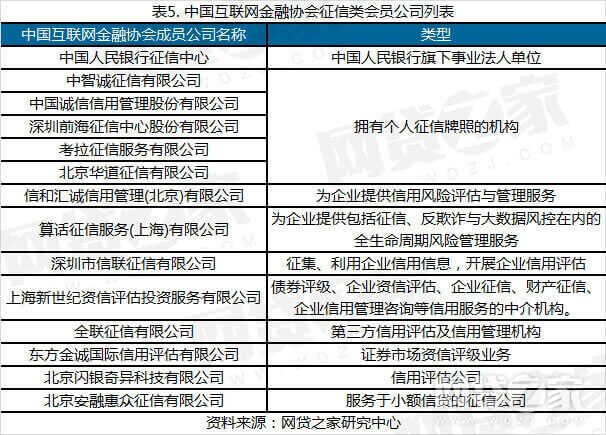

1、征信

408家会员单位中涉及征信的企业机构共计14家,数量上仅次于网贷、银行、信息服务、支付、证券、交易所及清算中心后排名第7位。

近年来互联网金融行业发展较为迅速,诸如P2P网贷行业蓬勃发展的同时风险控制一直缠绕其中,尤其是在经济转型背景下对于消费金融的大力发展,更是对于以“普惠金融”姿态发展的各类互金业务风控提出了更高的要求,而风险控制的核心问题在于征信。国务院曾经提出的《社会信用体系建设纲要》中就提出加强金融信用信息基础设施建设,进一步扩大信用记录的覆盖面,强化金融业对守信者的激励作用和对失信者的约束作用。在未来,信用交易得到发展,市场对于征信报告需求更大将更加促进征信行业的发展。

2、信息服务

互联网金融的核心是金融,但是IT技术手段才是互联网金融飞速发展非常重要的一个推动力。随着物联网、社交网络、云计算、移动互联网等新兴信息技术,效率得到了大幅提升,对金融业产生了巨大的影响,同时互联网是交易的媒介,过硬的技术可以使得网络与信息安全得到保障。

在信息服务类会员中,业务涵盖相对比较广,大致包括系统服务、数据服务、互联网媒体等。

3、会计、律师事务所

会计、律师事务所的参与更使得互联网金融更加透明、更加合规、投资人的权利也能得到更大的保护。《网络借贷信息中介机构业务活动管理暂行办法》中提及网贷平台需要聘请会计师事务所定期对本机构出借人与借款人资金存管、信息披露情况、信息科技基础设施安全、经营合规性等重点环节实施审计;网贷平台应当引入律师事务所、信息系统安全评价等第三方机构,对网络信息中介机构合规和信息系统稳健情况进行评估。

五、总结

整体看下来,中国互联网金融协会会员大多数都是“高富帅”,同时涵盖行业众多,有P2P网贷、众筹、第三方支付等新兴互联网金融,也包括银行、证券、保险等传统金融行业,更包括服务于互联网金融外围服务的企业。

此外,从互联网及实业巨头来看,蚂蚁金服、腾讯、百度、京东、新浪、网易、58同城、携程、途牛、万达、恒大、苏宁、乐视、TCL等均已成为中国互金协会会员,可见这类巨头对待互联网金融的积极性。

当然,中国互联网金融协会也强调会员单位不得以任何方式利用协会为自身经营活动进行宣传,各会员单位应依法合规开展经营活动,并承担相应的法律责任。协会不会对会员作担保背书,这意味着投资人仍然需要独立判断投资风险。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号