本文共字,预计阅读时间。

最近是网贷监管政策纷纷出台,也有很多传言。比如,2月北京商报报道北京监管层提出了“禁止平台设立风险准备金”这条新规定。几日后,又有媒体报道说:北京并未对风险准备金一刀切。

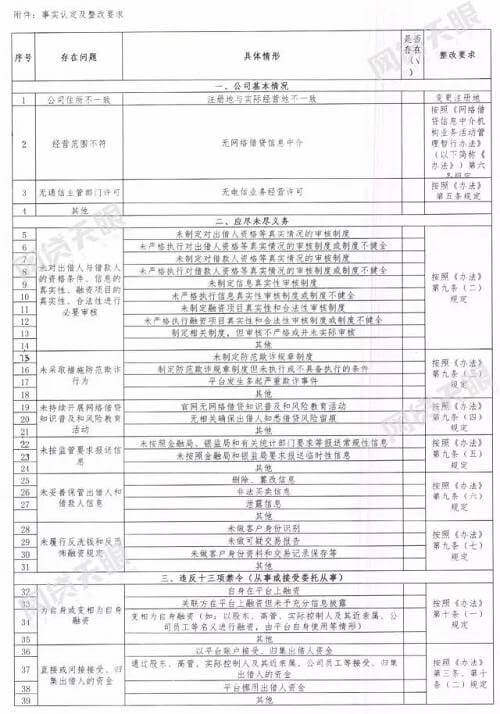

近日,北京监管部门向各网贷平台下发的一份整改文件中,又对风险准备金、备用金等作出要求。据网贷天眼报道,这份名为“网络借贷信息中介机构事实认定及整改要求”的文件。全文共计8大项148条。

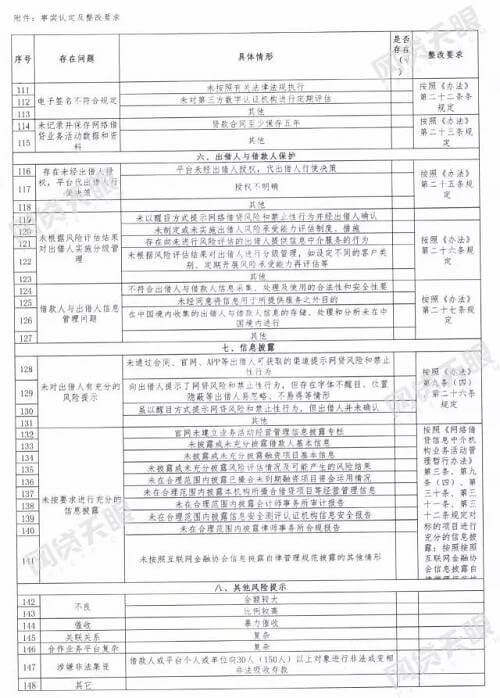

八个整改大项分别是:1、公司基本情况;2、应尽未尽义务;3、违反十三项禁令;4、违反风险管理要求;5、违反科技信息系统风险管理规范;6、出借人与借款人保护;7、信息披露;8、其他风险提示。

其中有几个点值得注意:

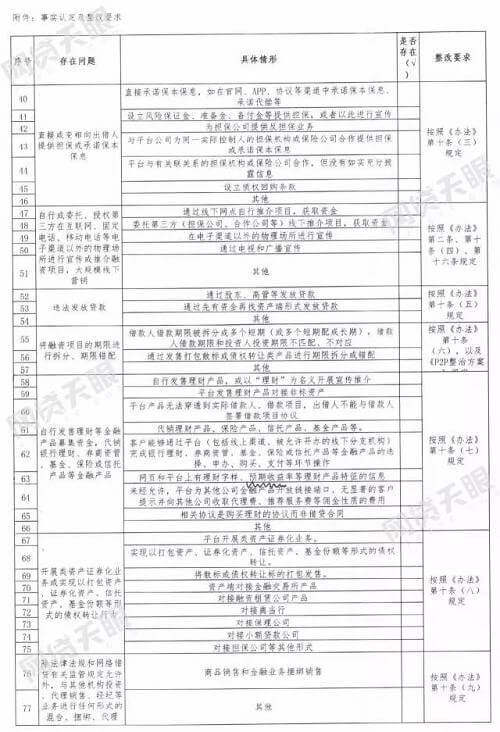

1、直接或变相提供担保或承诺保本保息

第40—45条:直接承诺保本保息;设立风险保证金、准备金、备付金等提供担保;为担保公司提供反担保业务;设立债券回购条款等等。

前段时间,风险准备金的合规性一度引发热议。

有专业人士认为“增信是指平台提供担保,若风险准备金是客户资金,那么网贷平台不能算是提供增信服务,但如果风险准备金是网贷平台的,那么涉嫌提供增信服务。”

以各种名字存在的风险准备金几乎可以说是各家平台的标配,同时也是不少投资人选择平台的因素之一。

此前,笔者的小伙伴顾文曾选取几家成交规模较大的平台,对其风险准备金进行分析。(查看)

笔者从中挑选出几家北京平台的风险准备金数据:

当时,客服表示,PPmoney的风险准备金来自于平台自有资金,取消后将用于公司经营。另外,今年2月底,PPmoney上线厦门银行资金存管的同时,取消了风险准备金制度,虽然它并不是北京平台。

另据平台论坛中小P君发帖,目前平台已经在筹备全新的保障计划,平台计划与几家基金公司合作,为用户成立“用户服务质量保障基金”,用于投资标出现逾期时,通过这个基金进行回购。

2、自行发售理财等金融产品

58—66条:代销理财产品、保险产品、信托产品、基金产品等;客户能够通过平台完成银行理财、基金等金融产品的选择、购买、支付等环节;相关协议是购买理财的协议而非借贷合同等等。

去年,业内掀起一阵上线基金产品、保险产品的潮流,当时人人贷、积木盒子、网信理财、凤凰金融等多家平台都在不断丰富产品类型。

目前凤凰金融已有基金、保险、美股等多个板块,近期,宜人贷也在其App端开卖保险和基金,网信理财App端也可以购买这两类产品。

人人贷和积木盒子两家则有所调整。人人贷的保险产品已下线,基金仍在售 。积木盒子的基金,则在去年10月虹点基金网站上线后,迁移到了虹点基金官方网站。

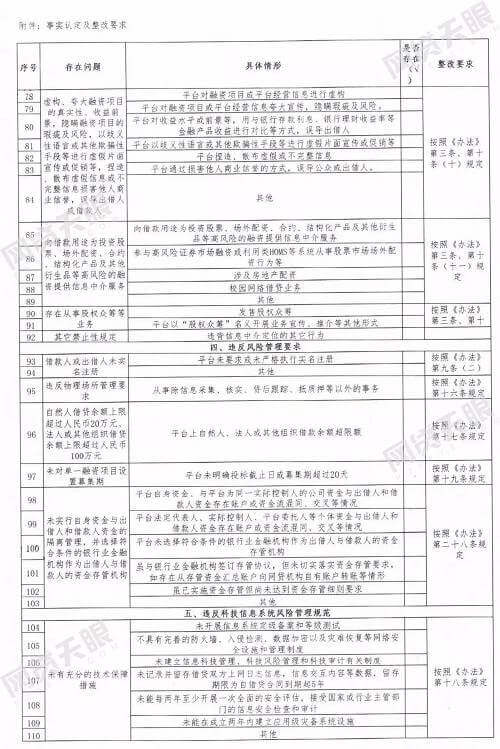

3、P2P对接金交所、小贷公司、保理公司和典当行等资产

67—75条:平台开展类资产证券化业务;以打包资产、证券化资产、信托资产等形式的债权转让;将散标或债权转让标的打包发售;资产端对接金交所、典当行、保理公司、小贷公司、担保公司等。

去年,金交所像枯木又逢第二春,为了“规避”借款上限的规定,多家互金平台与金交所一拍即合,合作方式主要有互金平台代销交易所产品、自行组建交易中心、互金巨头直接收购交易所。

目前凤凰金融、理财范、抱财网、首E家等多家平台仍有金交所产品在售。人人贷此前也有金交所产品,不过已经很久没有发布新标。

另据早前沪上金融圈报道,交易所乱象已被监管层注意到,已有300多家交易所被整顿涉嫌违规,正在整改。

4、虚构、夸大融资项目真实性、以歧义性手段虚假片面宣传或促销

78—84条:平台对融资项目或平台经营项目进行虚构;平台对收益水平或前景等,用与银行存款利息、银行理财收益率等金融产品收益进行对比等方式,误导出借人等。

X宝以后不用躺枪了哟!

5、为自身或变相为自身融资

32--35条:自身在平台融资;变相为自身融资;关联方在平台上融资但未予充分信息披露。

这是说,只要进行充分的信息披露,关联方就可以在平台融资?

6、未对单一融资项目设置募集期

97条:平台未明确投标截止日或募集期超过20天。

以后大家要注意一下募集期,如果过长可能存在问题。

和此前广东、厦门公布的监管细则相比,北京此次文件的“要求”相当严格、具体,每一大项下,都对“暂行办法”的重点条款细化分解,详尽列出了涉及违规的不同具体情形。可以想象在此之后,北京平台将掀起整改浪潮。

附“北京网络借贷信息中介机构事实认定及整改要求”全文:

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号