本文共字,预计阅读时间。

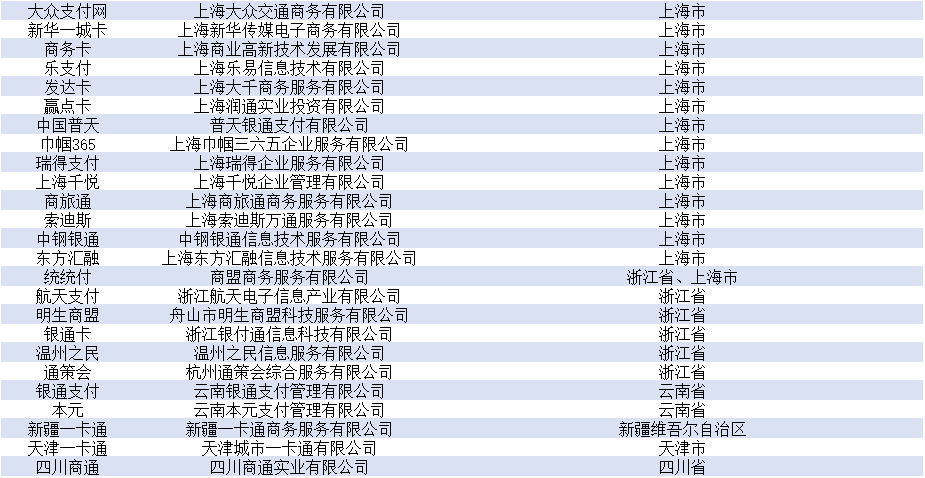

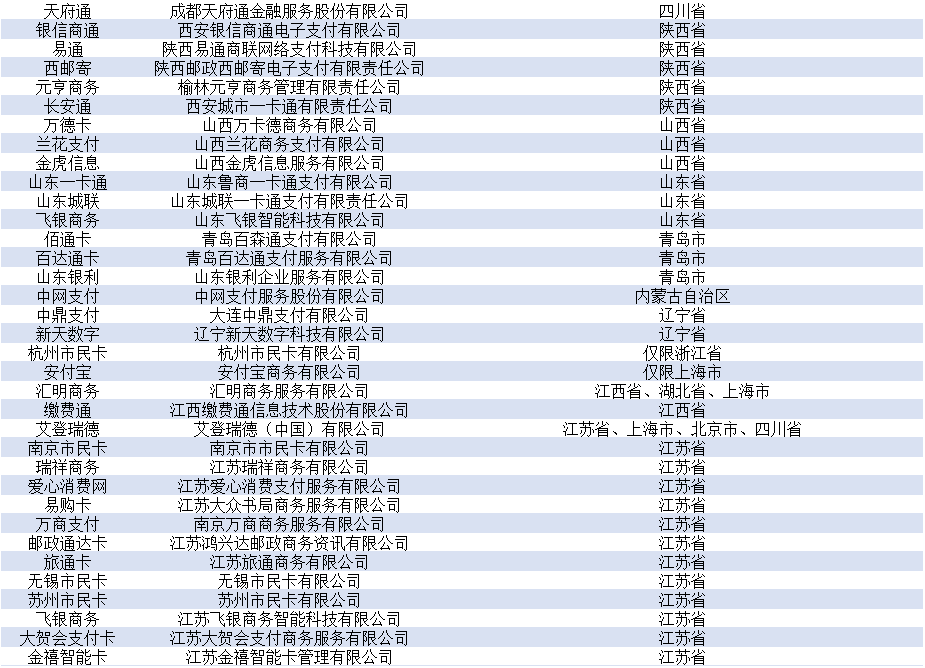

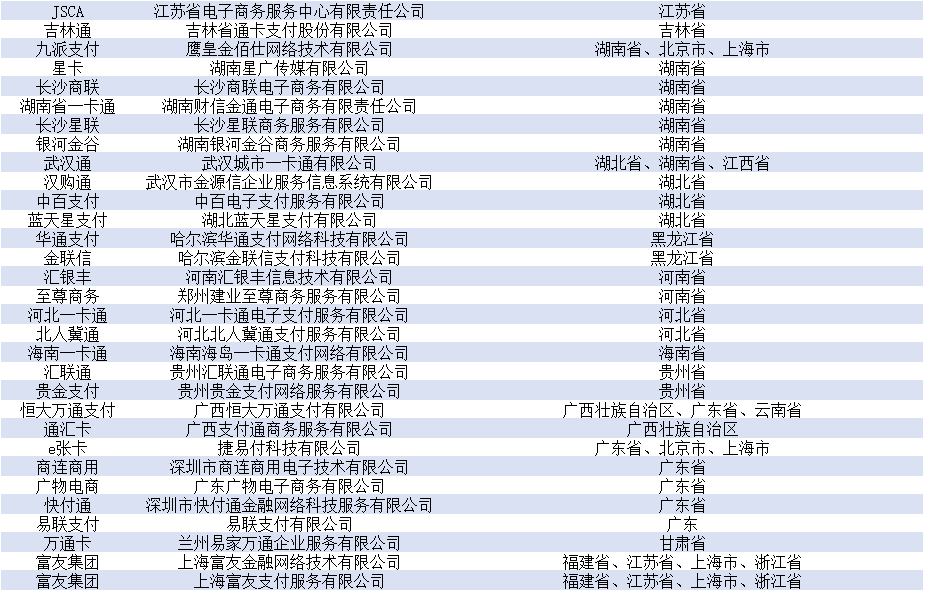

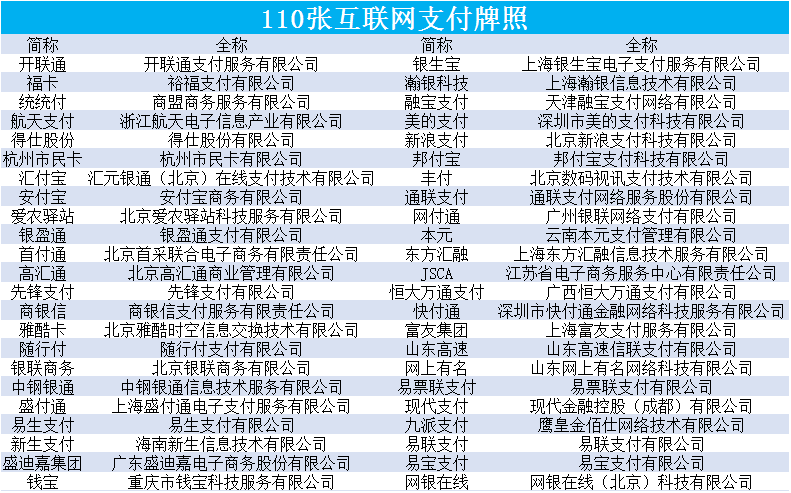

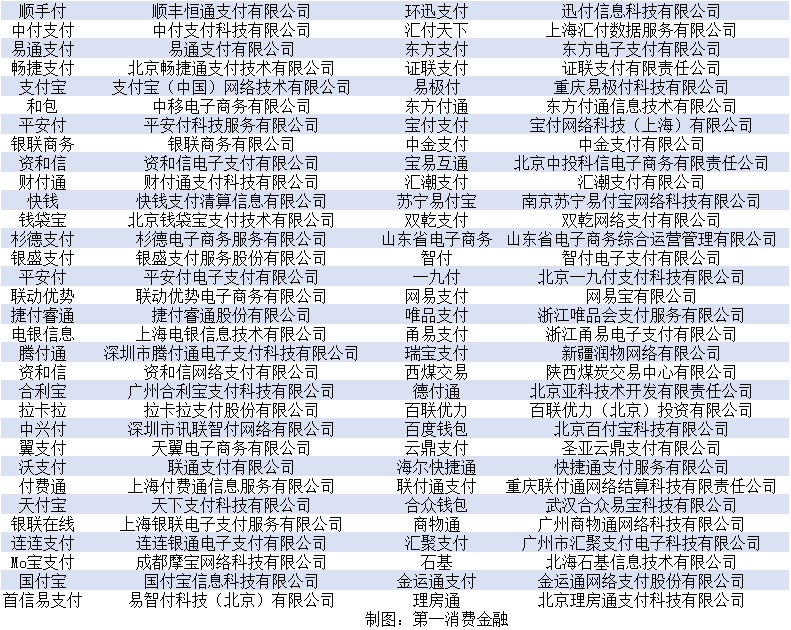

从2011年5月3日至2015年3月26日,央行分8批共发放270张第三方支付牌照。除去浙江易士、广东益民和上海畅购等三家被央行注销支付牌照资质,第三方支付牌照存量为267张。

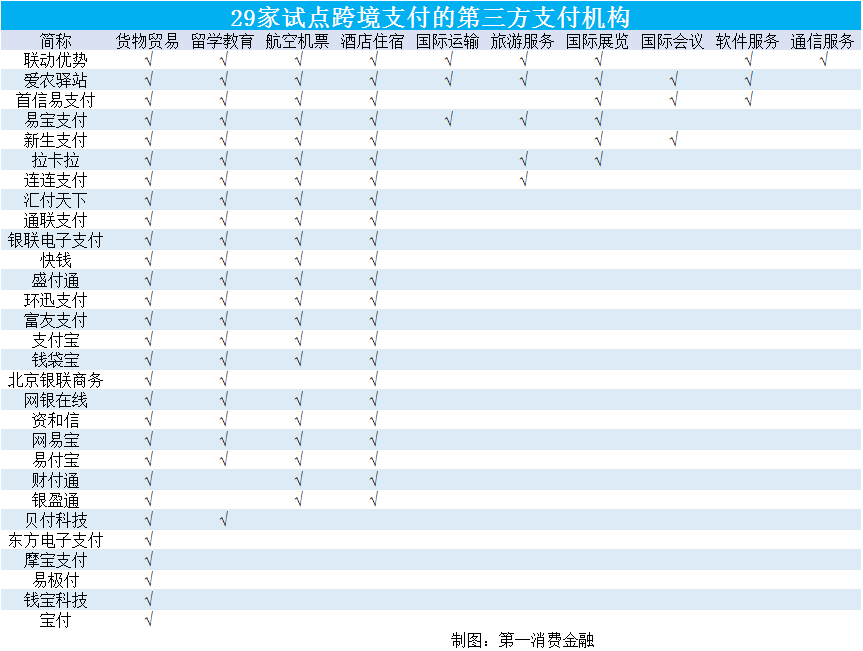

本文旨在通过资料收集和数据统计提供以下问题的答案:第三方支付牌照的业务类型与业务范围是什么;获得第三方支付牌照的267家企业名单;40家为公募基金提供支付结算服务的第三方支付机构名单;29家试点跨境支付的第三方支付机构名单。

一、第三方支付牌照业务范围

央行在《非金融机构支付服务管理办法》第二条,为第三方支付机构的业务范围有明确定性。

本办法所称非金融机构支付服务,是指非金融机构在收付款人之间作为中介机构提供下列部分或全部货币资金转移服务:

(一) 网络支付;

(二) 预付卡的发行与受理;

(三) 银行卡收单;

(四) 中国人民银行确定的其他支付服务。

本办法所称网络支付,是指依托公共网络或专用网络在收付款人之间转移货币资金的行为,包括货币汇兑、互联网支付、移动电话支付、固定电话支付、数字电视支付等。

本办法所称预付卡,是指以营利为目的发行的、在发行机构之外购买商品或服务的预付价值,包括采取磁条、芯片等技术以卡片、密码等形式发行的预付卡。

本办法所称银行卡收单,是指通过销售点(POS)终端等为银行卡特约商户代收货币资金的行为。

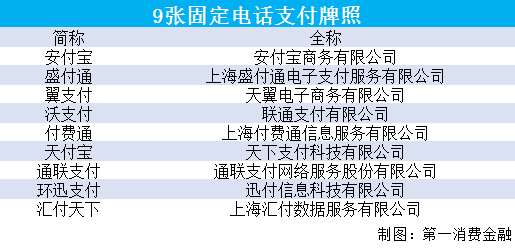

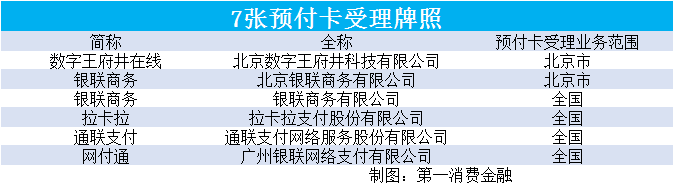

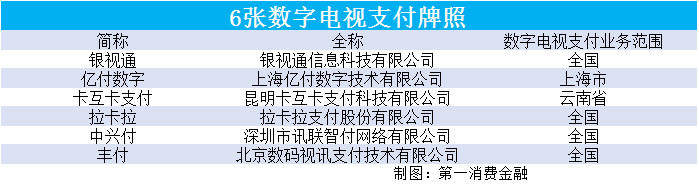

不同的业务类型,对应着不同的业务开展地域范围。互联网支付、固定电话支付、移动电话支付的业务范围为全国。数字电视支付牌照业务开展范围为省级和国家两种。预付卡(预付卡发行、预付卡发行与受理、预付卡受理)经营范围从地级市到全国不等。银行卡收单业务开展范围有省级和全国两种。此前上海点佰趣信息科技有限公司有指纹支付业务,现在央行官网显示其业务范围仅有银行卡收单。

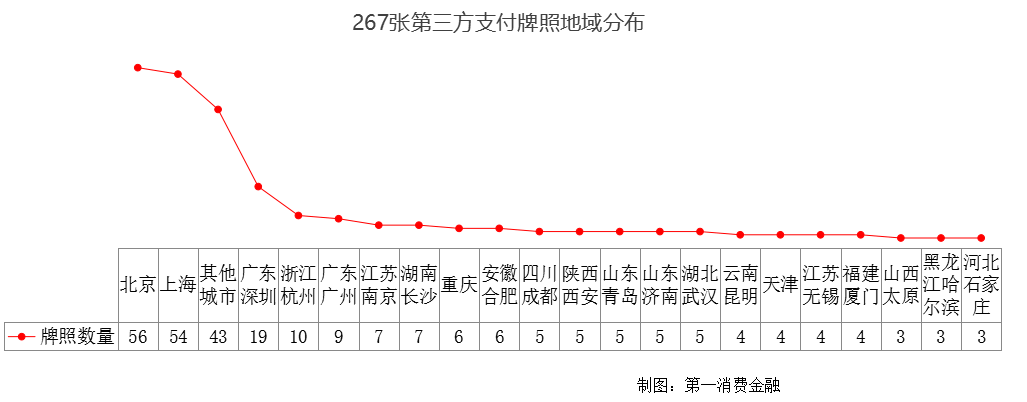

从267张第三方支付牌照的地域分布情况来看,第三方支付牌照分布在51座城市。拥有牌照数量前四名的城市分别为分别是北京、上海、广东深圳和浙江杭州,各拥有56、54、19、10张,累计拥有139张,占牌照总数比约52%。

二、267家第三方支付机构名单

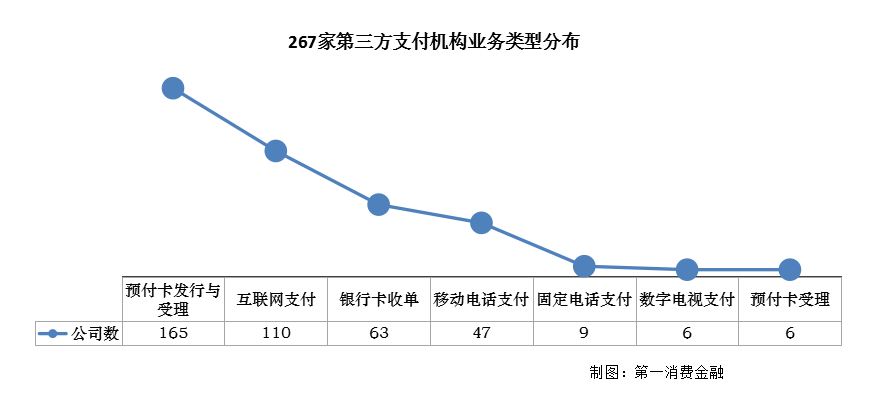

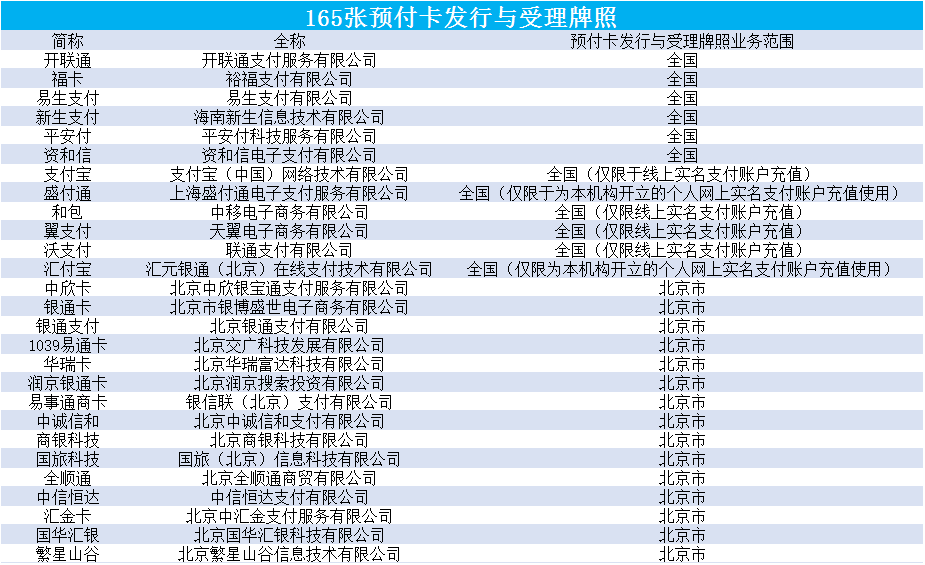

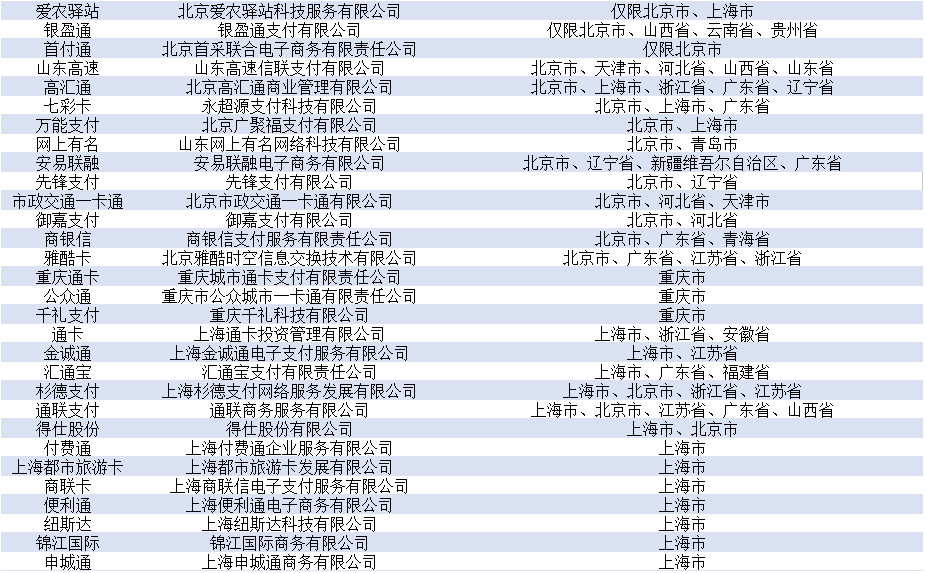

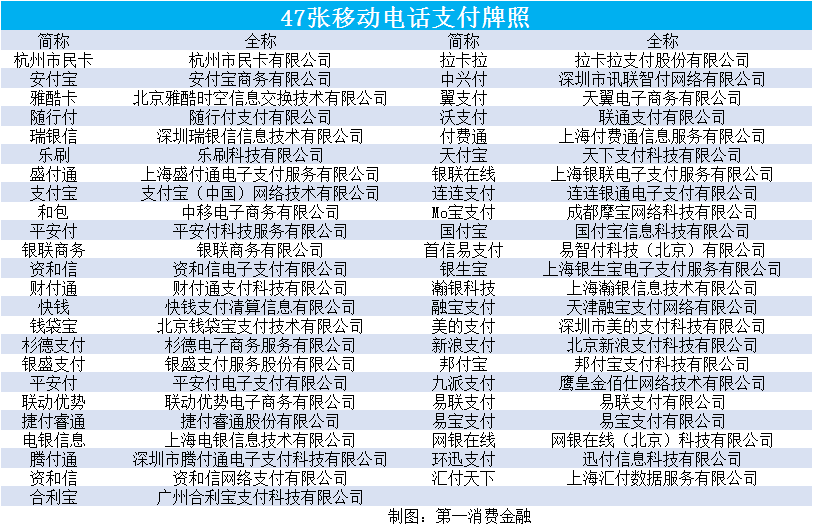

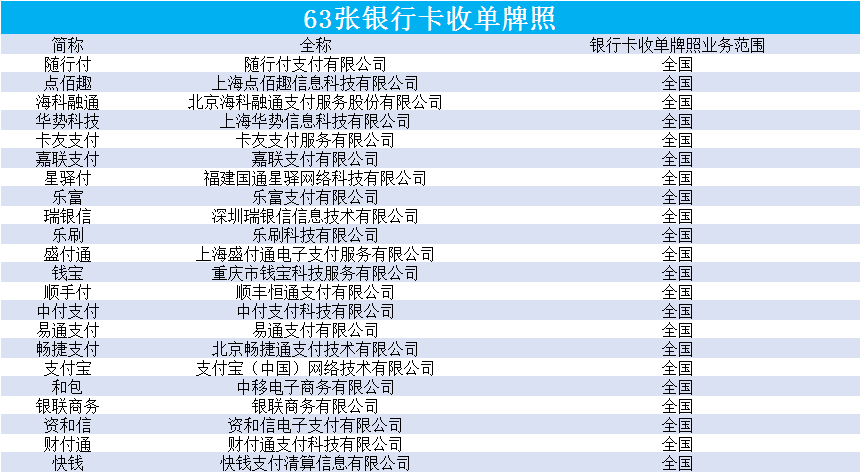

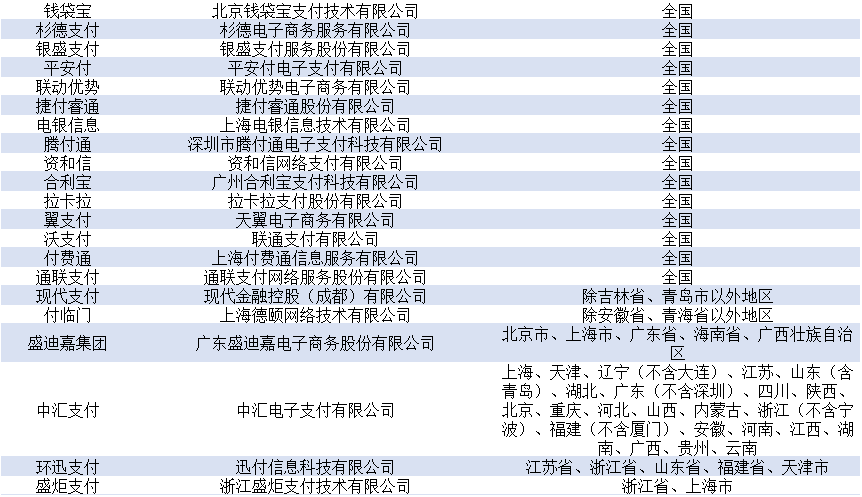

第一消费金融根据央行数据统计,267家第三方支付机构获得的支付牌照有着不同的业务类型,合计共406种。其中有165家获得预付卡发行与受理资质,110家获得互联网支付资质,63家获得银行卡收单资质,47家获得移动电话资质。前述四种累计业务资质占据总数的比例约为95%。

预付卡发行与受理牌照数量位居第一,其中业务开展范围为全国的仅有12家。其中,开联通、福卡、易生支付、新生支付、平安付、资和信等六家的业务不限线上线下;支付宝、盛付通、和包、翼支付、沃支付和汇付宝的线下业务对象限于已经实名认证的线上用户,相对受限。

随着互联网的加速渗透,尤其是金融科技的快速崛起,第三方支付牌照中的互联网支付和移动电话支付因其业务范围为全国而被热捧。

267家第三方支付机构中,有110家具有全国范围内开展互联网支付业务的资质。

267家机构中,共47家机构具备移动电话支付资质。

267家第三方支付机构中,具备银行卡收单业务资质的共63家。其中,可以在全国范围业务的机构有37家。另有现代支付、付临门和中汇支付三家的业务范围基本上接近全国。

剩下的三类支付业务资质——固定电话支付、预付卡受理和数字电视支付,目前市场需求并不旺盛,可能还会继续蛰伏。

除了以上支付业务外,第三方支付积极开拓新的支付业务,其中最主要的方向是为公募基金提供支付结算服务和提供跨境支付服务。

三、第三方支付新业务:公募基金支付结算与跨境支付

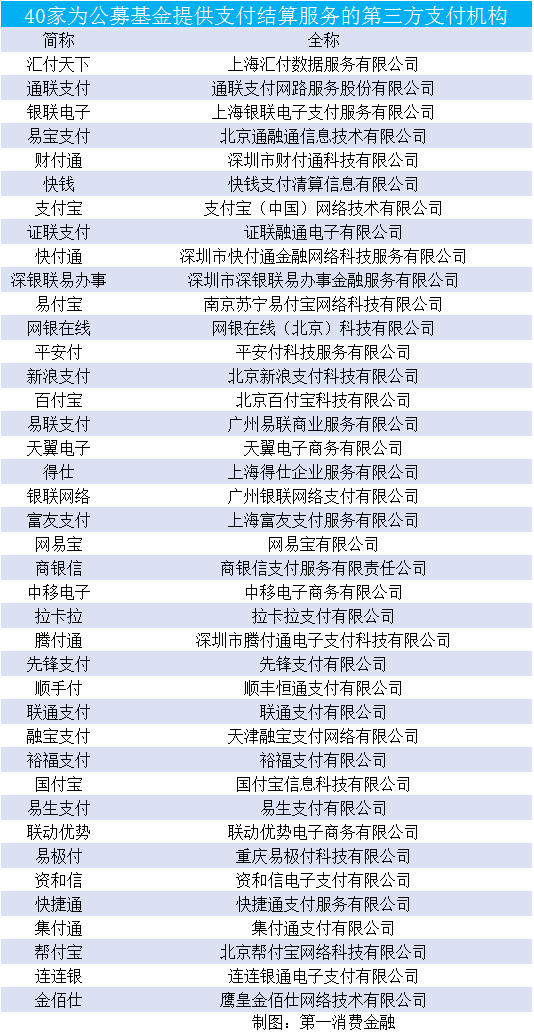

第三方支付机构为公募基金提供支付结算服务,原则上要具备全国范围支付业务资质、实缴货币注册资本1亿元连续2年为金融机构(或电子商务)提供信息服务和连续2年盈利等四个硬性条件。

根据证监会《证券投资基金销售管理办法(2013修订)》第二十七条,“从事基金销售支付结算业务的支付机构除应当具备本办法第二十六条规定的条件外,还应当取得中国人民银行颁发的《支付业务许可证》,且公司基金销售支付结算业务账户应当与公司其他业务账户有效隔离。”

根据央行《非金融机构支付服务管理办法》及《非金融机构支付服务管理办法实施细则》,取得《支付业务许可证》从事全国范围支付业务,最低注册资本为人民币1亿元,且为实缴货币资本。

根据央行《非金融机构支付服务管理办法》及央行《非金融机构支付服务管理办法实施细则》,主要出资人(包括拥有申请人实际控制权的出资人和持有申请人10%以上股权的出资人)的条件:截至申请日止,连续为金融机构提供信息处理支持服务2年以上,或连续为电子商务活动提供信息处理支持服务2年以上;截至申请日止,连续盈利2年以上。

根据证监会2017年2月21日公示的信息,截止2017年1月,为公开募集基金销售机构提供支付结算服务的第三方支付机构共40家。

2012年7月20,所有涉及“货币汇兑”业务全部取消。现在已经改成跨境支付。

作为金融业的基础设施,支付的地位越来越重要。业内人士向第一消费金融表示,像蚂蚁金服这样的公司的估值,超六成是支付业务贡献,因为处于整个蚂蚁金服生态的核心地位——流量入口。

支付连接资金、人、企业和行业,在这个过程中经用户授权收集的数据可以让支付企业“立足支付,深耕行业”。一些具备多张支付牌照,或者牌照具有较多支付业务资质的机构,有非常好的前景。据不完全统计,“银联系”旗下支付牌照不少于9张,分别是广州银联网络支付有限公司、上海银联电子支付服务有限公司、深圳市银联金融金融网络有限公司、上海银联商务有限公司、北京银联商务有限公司、宁波银联商务有限公司、北京数字王府井科技有限公司、厦门易通卡运营有限责任公司(银联商务有限公司实缴出资375万元,占股5%)、中金支付有限公司和联动优势科技有限公司。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号