本文共字,预计阅读时间。

近日,网贷之家研究中心发布了《P2P网贷行业2017年3月月报》,月报数据显示:

2017年3月P2P网贷行业单月实现了2508.43亿元的整体成交量,环比上升22.76%;P2P网贷行业历史累计成交量为41052.69亿元。

据不完全统计,2017年3月,P2P网贷行业共发生3例融资事件。

2017年3月中国网贷景气指数的数值为135.89,远高于100的荣枯线。

2017年3月底P2P网贷行业贷款余额增至9209.66亿元。

正常运营平台数量为2281家,相比2月底下降了54家。

在停业及问题平台方面,2017年3月停业及问题平台共有66家。

3月P2P网贷行业的投资人数为419.82万人;借款人数达到了238.94万人。

2017年3月,网贷行业综合收益率为9.41%,环比下降了10个基点。

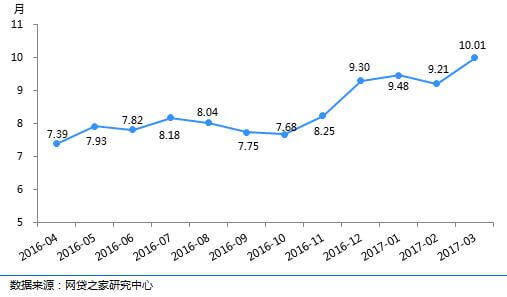

3月网贷行业平均借款期限为10.01个月,环比拉长了0.8个月。

一、网贷成交量与贷款余额

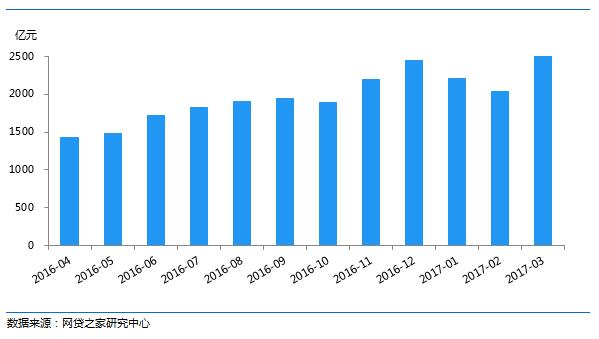

2017年3月P2P网贷行业的成交量为2508.43亿元,创出单月历史新高,环比2月上升了22.76%,随着3月各大平台在春节长假后运营完全恢复正常,“一标难求”的情况也有较好的缓解,网贷成交量出现了显著回升的态势。P2P网贷行业历史累计成交量达到了41052.69亿元,去年3月底历史累计成交量为17450.27亿元,可见过去的一年网贷行业累计成交量超过去年同期历史累计成交量。

图1 P2P网贷行业成交量走势

据网贷之家研究中心不完全统计,2017年3月,P2P网贷行业共生3例融资事件,融资规模11.2亿元人民币(平台未公告融资规模的不纳入规模统计,规模为“数千万元”的以两千万元估算,其他类同)。2017年1月小赢理财升级为小赢科技集团,并于3月获得金科娱乐旗下产业基金、上海城市地产控股有限公司等多家机构的10亿元B轮投资,用于打造全新的金融服务生态体系。

表1 2017年3月P2P网贷平台融资明细

2017年3月中国网贷景气指数为135.89,相比2月出现了小幅度的下降。由于季节性因素导致2月的景气指数创出了近期新高,而3月恢复正常水平后出现了小幅度的下降。从景气指数的5个维度指标来看,贷款余额仍然是表现最好的指标,这也说明较多的平台在这一年内资金有所流入,可见即使行业处于整改阶段,仍然深受投资人的青睐。

图2 P2P网贷行业景气指数

从各省市P2P网贷的成交情况来看,进入统计的30个省市中,3月有25个省市的网贷成交量出现了上升,其中统计口径的变化导致新疆地区成交量上升幅度最大,新疆3月的成交量为18.95亿元(注:因为温商贷运营地已经移至新疆,从本期月报开始将温商贷计入新疆进行统计,因此会对浙江、新疆两地的数据指标造成一定影响。)全国排名前三位的省市仍然为上海、广东、北京,成交量分别为811.57亿元、544.05亿元、539.70亿元,分别环比上升了18.38%、15.60%、26.60%。浙江省3月网贷成交量为333.24亿元,口径变化后仍然环比2月上升了38.08%。

3月网贷成交量环比下降的地区分别为山东、山西、黑龙江、宁夏、云南5个地区,其中山西、黑龙江、宁夏、云南四地由于平台数量较少,成交规模容易出现波动,而山东省因为部分平台停业导致山东省成交量出现了明显的下降,预计后期仍将进一步下降。

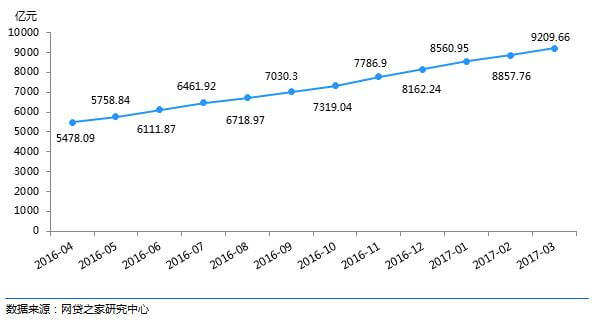

截至2017年3月底, P2P网贷行业贷款余额增至9209.66亿元,环比2月底增加了3.97%。P2P网贷行业贷款余额呈现稳步增长的态势。从平台表现看,成交量排名前100的平台贷款余额合计增加值占P2P网贷行业贷款余额增加值的比例约为88%,而上月该指标数值接近90%,可以看出资金流入成交量居前的大平台渐渐成为发展的趋势,行业“二八效应”或将日趋明显。

图4 P2P网贷行业贷款余额走势

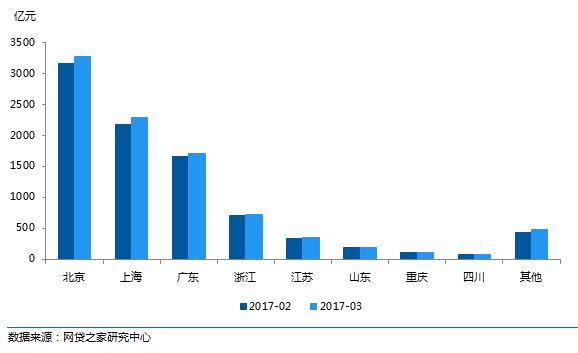

从各省市分布看,北京、上海、广东三省市贷款余额分别为3274.44亿元、2285.77亿元、1714.61亿元,三地占全国P2P网贷行业贷款余额的比例达到了79%。浙江3月底的贷款余额排名全国第四位,贷款余额为722.75亿元。江苏、山东、重庆紧随其后,贷款余额分别为346.78亿元、185.95亿元、109.14亿元。因为统计口径的变化,新疆的贷款余额增至46.11亿元。全国贷款余额出现下滑的省市包括山东、山西、云南三个地区。

图5 主要省市贷款余额对比

根据网贷之家研究中心数据统计发现,平台借款标超额数量占比在逐步下降,2017年3月,超过20万元限额、100万元限额的借款标数量占比分别下降至2.13%、0.24%,相比2016年7月下降幅度较大,这一比例表明网贷平台为满足合规要求在不断整改中。同时也可以发现,即使是20万元借款限额为标准,借款标超额数量占总数的比例不足3%,可见借款限额对于P2P网贷行业中大多数的借款需要没有太大的影响,P2P网贷仍在朝着小额借款的方向发展。

图6 超额借款标数量占比走势

二、网贷平台数量与人气

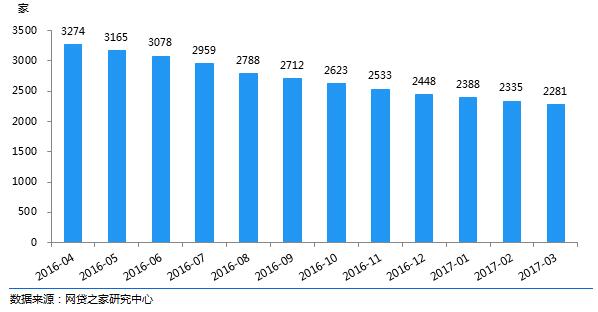

截至2017年3月底,P2P网贷行业正常运营平台数量下降至2281家,相比2月底减少了54家。据不完全统计,3月共发现6家新上线平台,相比2月略有上升,不过新增平台数量仍然处于历史较低水平。3月停业及问题平台数量为66家,其中问题平台10家(跑路4家、提现困难6家)、停业平台49家、转型平台7家。同时3月有6家平台经过较长时间停止发标后重新发标,重新归类为正常运营平台,可见小平台资产缺失情况比较普遍。截至2017年3月底,累计停业及问题平台达到3607家,P2P网贷行业累计平台数量达到5888家(含停业及问题平台)。

图7 P2P网贷行业正常运营平台数量走势

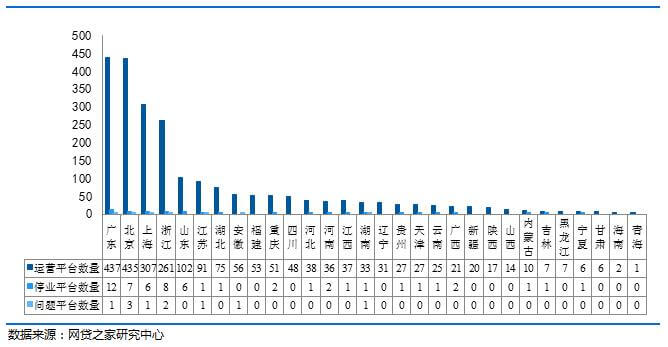

3月新上线的6家平台分布在广东、北京、浙江、湖南四个地区,其中广东、北京均新上线了2家,浙江、湖南均新上线了1家。正常运营平台数量超过100家的地区仍然为广东、北京、上海、浙江和山东,这五个地区的正常运营平台数量分别为437家、435家、307家、261家和102家。这组数据可以发现,由于广东退出平台数量大于北京,北京正常运营平台数量大有超过广东的势头,截至3月底两地仅仅相差2家。山东省由于停业及问题平台数量众多,正常运营平台数量出现了较大幅度的下降,或许下月将跌破百家。

而在停业及问题平台方面,进入统计的30个省市中,3月有23个省市没有发生问题平台。停业及问题平台主要分布在广东、北京、上海、浙江、山东这五个地区,累计停业及问题平台数量为46家,占全国的停业及问题平台的比例为69.70%。

图8 2017年3月各省运营平台、停业及问题平台数量

截至2017年3月底,问题平台历史累计涉及的投资人数约为48.7万人(不考虑去重情况),占总投资人数的比例约为4.3%,涉及贷款余额约为269.0亿元,占2017年3月底行业贷款余额的比例约为2.9%。具体数据详见下表:

表2 停业及问题平台统计表

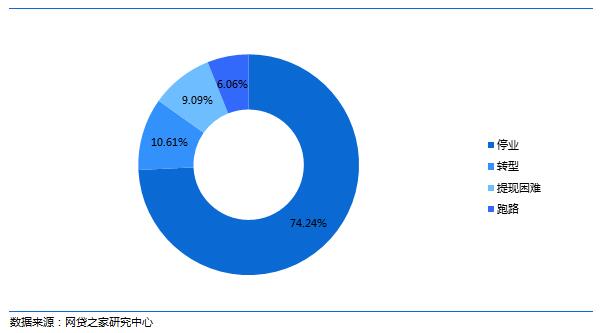

3月共有10家问题平台,56家停业转型平台。56家停业转型平台中,共有7家平台属于业务转型(不再从事P2P网贷相关业务),占3月停业及问题平台数量的比例为10.61%。据网贷之家研究中心不完全统计,历史累计有超过40家平台进行了业务转型。3月进行业务转型平台主要的转型方向为投资理财业务,共有3家,其他还包括2家做纯资产端业务、1家转型为众筹、1家转型为咨询服务业务。退出平台的增多也将进一步促使部分平台进行业务转型。

图9 停业及问题平台事件类型分布

3月P2P网贷行业的投资人数、借款人数分别为419.82万人、238.94万人,其中投资人数环比上升了7.48%、借款人数环比上升了32.90%。这组数据看出,投资人数出现了比较温和的上升,而借款人数上升幅度较大,这与不少平台进行业务转型有较大的关系,大力发展小额消费金融业务使得发标金额下降,而数量出现了较为明显的上升,这也比较符合监管层对于P2P网贷“小额分散”的定位。预计随着监管整顿的持续进行,在平台合规成本上升的背景下,平台收益率将继续下降,投资人数上升幅度趋缓,而借款人数量仍将显著上升。

图10 投资人数、借款人数走势

三、网贷综合收益率与平均借款期限

2017年3月,网贷行业综合收益率为9.41%,环比下降了10个基点(1个基点=0.01%),同比下降了222个基点。随着监管的持续进行,网贷行业综合收益率继续下行,但下降速度有所放缓。

图11 P2P网贷行业综合收益率走势

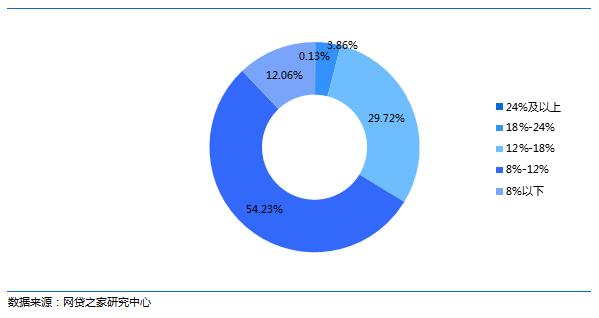

主流综合收益率区间仍分布在8%-12%,平台占比为54.23%;其次为综合收益率在12%-18%的平台,占比为29.72%,8%以下低息平台占比为12.06%,24%及以上的高息平台占比较上月小幅上升,为0.13%。

图12 各综合收益率区间的平台数量分布

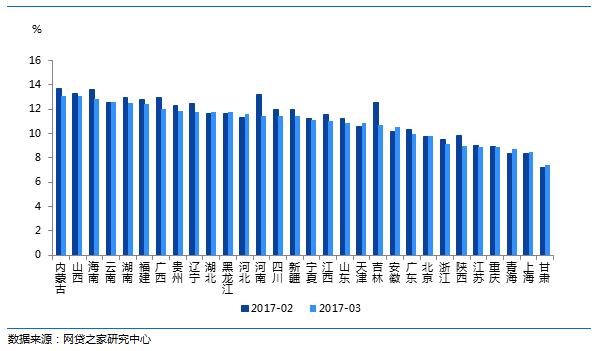

3月份进入统计的全国30个省市中,浙江、陕西、江苏、重庆、青海、上海以及甘肃综合收益率低于全国水平(9.41%),甘肃综合收益率最低,仅为7.39%。北京综合收益率稍高于全国水平,为9.77%。综合收益率最高的三省市分别是内蒙古、山西和海南,分别为13.11%、13.05%和12.88%。

从3月各省市网贷综合收益率变动情况来看,30个省市中,共有21个省市的综合收益率环比出现下降,下降幅度较大的三省是吉林、河南和广西,分别下降了182、172和95个基点。而综合收益率上升的9个省市中,上升幅度最大的是青海、河北和安徽,分别上升了35、34和33个基点。

图13 各省P2P网贷综合收益率对比

3月网贷行业平均借款期限为10.01个月,环比拉长了0.8个月,同比拉长了2.68个月。经过2月份的平均借款期限缩短后,3月平均借款期限再次拉长。

图14 各月平均借款期限走势

从P2P网贷平台平均借款期限的分布上看,约八成的平台平均借款期限在半年以内。其中1-3个月区间的平台占比为38.79%,环比下降了0.59个百分点;3-6个月区间的平台占比为35.02%,环比下降了1.34个百分点。半年期以上平台占比有所增加,为22.24%。其中6-12个月区间的平台占比为18.91%,环比上升了1.15个百分点。

图15 各借款期限区间平台数量占比

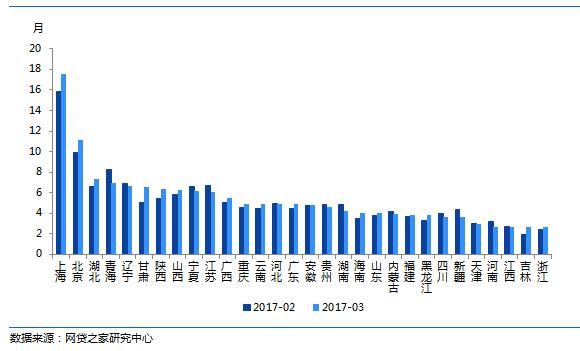

3月进入统计的全国30个省市中,仅上海和北京的平均借款期限长于行业平均水平(10.01个月),分别为17.6、11.08个月。有13个省市的平均借款期限缩短。借款期限较短的三省市是江西、吉林和浙江,分别为2.67、2.64、2.61个月,其中浙江、吉林环比拉长了0.21、0.68个月,江西环比缩短了0.07个月。

图16 各省平均借款期限对比

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号