本文共字,预计阅读时间。

2017年3月1日,苏宁云商发布2016年财报。之前招商银行和重庆银行也发布了2016年财报,就让我们来看看这些持牌系消费金融过去一年交出的成绩单。

苏宁消费金融有限公司由苏宁云商集团股份有限公司、南京银行股份有限公司、法国巴黎银行个人金融集团 (BNP Paribas Personal Finance)、江苏洋河酒厂股份有限公司和先声再康江苏药业有限公司五家企业共同出资申请设立。2016年10月1日,苏宁云商对苏宁消费金融增资1.47亿元,持有苏宁消费金融49%的股权。

苏宁云商财报截图

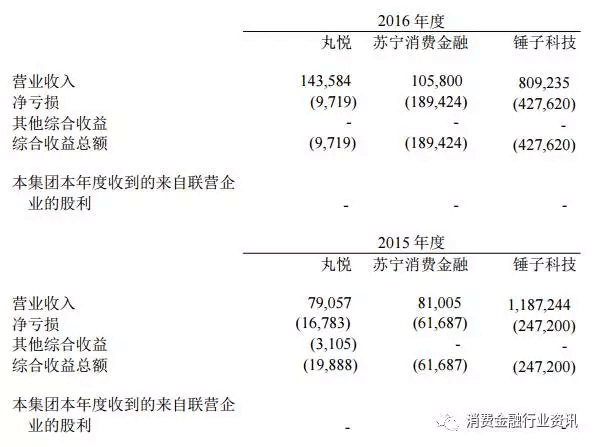

财报显示,苏宁消费金融2016年度营业收入1.058亿,净亏损为1.89亿元。相较2015年的0.81亿的营业收入和0.62亿的净亏损。苏宁消费金融的营业收入增长30.6%,而净亏损增长率为207%。

如此巨额的亏损着实有些吓人,而之前几家披露财报的持牌消费金融公司都已扭亏为盈。

根据招商银行的财报,成立于2015年3月的招联消费金融在去年底的时候还亏损8400万,而到了2016年末,招联的净利润已有3.24亿元,营收更是达到了15.33亿元。

而重庆银行的财报则显示,马上消费金融公司截止到2016年12月营收达到3.47亿,净利润652.2万元。要知道截至2015年末和2016年上半年,马上消费金融还分别亏损1309万、3872万元。不过马上消费金融近期被爆出因违反《征信业管理条例》第四十条规定和第四十一条规定以及《个人信用信息基础数据库管理暂行办法》第三十九条规定,被罚款39万元。

2004年就进入中国的消费金融老大哥捷信,2016年1~9月,营业收入已达48.38亿元,前三季度的净利润更是达到2.88亿元。2013年至2015年,捷信营业收入分别为1.34亿元、2.73亿元和26.69亿元,净利润也始终未破亿元,分别为0.1亿元、0.08亿元和0.33亿元。2016年可谓获得了大幅增长。不过与此同时,捷信的不良贷款率从2015年的3.69%增加至2016年9月末的4.49%。

就打法来说,各家持牌系消费金融公司也有所不同。老大哥捷信主要还是走线下的路子,产品除了现金贷还涉及3C、摩托车、美容、教育等多个场景。马上消费金融和捷信相近,同样涉及多个消费场景,采取的是线上线下结合的打法。而招联则走了纯线上现金贷的路子,依靠支付宝和招行巨大的流量入口,跑得很快。

苏宁消费金融背靠苏宁云商,有苏宁线下门店和线上商城的场景加持,按理来说消费金融这条路应该走得更顺才对。不过就目前的财报来说还是不容乐观。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号