本文共字,预计阅读时间。

目前,我国征信行业发展还存在缺乏透明度、信用数据开放程度较低等问题。据央行公布数据显示,央行共收收录8.6亿自然人,以及1811家企业和其它组织信息。其中,有信贷数据的只有3.5亿多人,剩余5.1亿人只有简单的身份信息,并没有其它金融信用数据。另外,尚有5亿人根本不在央行征信系统覆盖范围内。

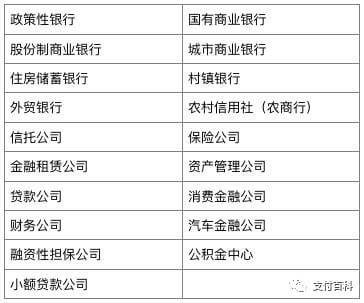

而能够查询到这些数据的机构都有哪些呢?来看看到底有哪些类型的机构能够接入央行征信系统吧。

笔者发现,随着线上消费信贷业务的快速发展,线上征信授权查询的新型授信形式被越来越多的机构所应用,但这其中也有很多机构都曾在征信违规这件事上被罚过。近日,消费金融领军企业马上消费金融受央行处罚的信息被不少媒体关注。略一搜索,笔者竟然发现,马上金融事件仅是征信处罚的冰山一角。

因违反《征信业管理条例》被罚的金融机构竟然有这么多!仅近期就有不少知名机构在列:

2017年3月,光大银行济南分行因违反《征信业管理条例》被罚10万;

2017年2月,贵阳银行因违反《征信业管理条例》被罚50万元;

2016年10月,民生银行因违反《征信业管理条例》相关规定,被央行营管部处以人民币罚款40万元;

2016年10月,中信银行银川分行因违反《征信业管理条例》被罚8万元罚;

2016年10月,中国银行黔江支行因违反《征信业管理条例》被罚款5万;

2016年7月,重庆市阿里巴巴小额贷款公司、重庆市渝中区亚联财小额贷款公司等机构,因违反《征信业管理条例》第四十条规定,被重庆营管部分别处以罚款5万元的行政处罚;

......

笔者做了个粗略统计,截至目前,被处罚的机构类型差不多可以拍张“全家福”了,不仅消费金融公司、小额贷款公司、融资租赁等这类较为新型的企业在征信违规这件事上被处罚,就连银行这种技术、制度最成熟的金融机构也都不能“幸免”,且占据多数。

而广大网友对金融机构征信违规的投诉或咨询也真是不少,随便一搜就能看到多条此类信息:

可见,这一问题已经不是具体哪一家金融机构的问题了,俨然已经成为了行业普遍存在问题。

中国的征信行业立法始于2005年的《个人信用信息基础数据库管理暂行办法》,之后相继出台了《征信业管理条例》、《个人信用信息基础数据库管理暂行办法》、《银行信贷登记咨询管理办法等,逐步建立了以国家法规、部门规章、规范性文件和标准的多层次制度体系。

预计未来征信行业的顶层设计将更为完善,将在个人信息采集与使用的边界、数据拥有者和数据使用者各自的责任和权利、保护个人隐私、合理使用数据等方面更加明晰,行业发展将更有章法和更加稳健。

为什么央妈不发个人征信牌照?

征信行业启蒙发展是从上世纪末开始,央行一直想牵头,最终也从立法层面确定了其监管的主体地位(国务院颁布的《征信业管理条例》中总则第四条 中国人民银行及其派出机构依法对征信业进行监督管理)。

“牵头”的地位不代表能够真正达到牵头人的初衷。从一开始,央行的想法就是拿着国务院的文件,让各个部委把其拥有的数据集中上传到央行这里,加上央行拥有的金融信用数据,这么一个大一统的征信中心数据就完备了。

然而理想与现实往往差距比较大,一方面,各个部委没有动力把数据汇总上来再免费交给央行(部委之间不能谈钱,谈钱伤感情,但是部委可以和征信公司谈钱,谈钱有动力);另一方面,部委自身的征信都没做好(比方民政局自己都没完全联网,否则领结婚证为啥还要当事人自己承诺单身呢,不会查一下吗),彼此之间也基本没有互联互通(你去民政局领结婚证,公安局是不知道的,也不会把你户籍信息更新过来,你去民政局领离婚证,国土局也是不知道的,才要你拿个单身证明过来)。因而央行忙活了好久才发现,他只能牵自己的头。

央行认清了这点以后,就打算把自己这块弄弄好也行了。一方面,银行自身就有不少个人信息(身份、户籍、学历、住址等,你办信用卡的时候都会填的吧),虽然无法和其他部委联网核实;另一方面,信贷履约信息是对一个人信用最直接的数据,价值量最大,征信机构也是最为看重这类信息的。把金融信用数据整整好,征信中心也能勉勉强强算个征信中心了。

国内很多金融相关的体系搭建都是参照美国模式,征信也不例外。央行也想参照美国模式弄个征信管理局(美国是三大征信管理局)汇总数据,然后一堆征信公司加工数据。既然征信中心搭建好了,就等着征信机构来加工这些数据了,这就是发放个人征信牌照的概念,即谁有资格来加工这些数据。

央行的想法是,最核心的数据都在我这里,而且这些数据都是银行免费上传的,质量好,成本低,就像中东石油;征信机构从央行征信中心手里购买数据,加工以后向社会输出,就像石化企业,比拼技术。颁发个人征信牌照就像给石化企业配额,不是谁都有资格买石油回来加工的,因为“买到就是赚到”。

然后就是大家熟知的,央行在《征信业管理条例》和《征信机构管理办法》出台以后,2015年1月下发了《关于做好个人征信业务准备工作的通知》,让8家个人征信机构“做好个人征信业务的准备工作,准备时间为六个月”。

6个月过去以后,大家翘首以盼的个人征信牌照并未发放,到了2015年12月,央行又低调的下发了《征信机构监管指引》,告诉央行各分支机构,发了牌照以后怎么管这些征信机构。大家觉得,这样牌照马上就发了吧?

可实际情况并不如大家所料,2016年5月底,央行又下发了《征信业务管理办法(草稿)》征求意见,这时候央行纠结的内心就显露出来了。央行初衷是征信中心“卖石油”(卖数据),征信机构“搞石化”(加工数据),结果发现第一批征信机构里面,芝麻、腾讯这些个机构自己居然有“天然气”“页岩气”(自有数据),自己打通了“化工”上下游,自觉金贵的“配额”居然变成了配角,而且芝麻自己都开始有信用场景了(750分就可以走快速安检通道,700分欧元区快速签证),你说央行火大不火大。

从《征信业务管理办法(草稿)》中就能看出,央行十分反感这种做法,比如第十二条(网络公开信息采集的要求)征信机构采集个人在网络上公开的信息,除依照法律、行政法规规定公开的信息外,应当取得信息主体本人同意。基本就是对互联网背景征信公司目前做法的否定。

但是第一批总共8家,完全按照央行初衷来行事的可能也就一两家,只给这一两家发牌吗?如何向市场交代不给别的机构发牌?另外资本市场嗅觉敏锐,不少上市公司都有传言申请或者收购个人征信牌照,相关股票价格的大幅波动也引起了监管机构的关注。

在这种情况下,你说个人征信牌照还怎么发?

(作者系中证信用风控法务部负责人)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号