本文共字,预计阅读时间。

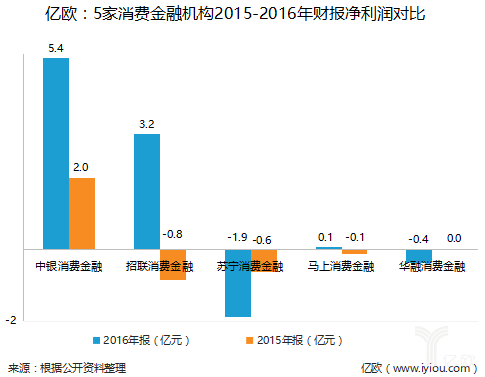

近期,上市公司迎来财报季,以银行和上市公司为主要背景的消费金融持牌机构披露了相关数据。以下是陆家嘴集团、招商银行、苏宁云商、重庆百货、中国华融公布的5家消费金融机构的净利润情况:

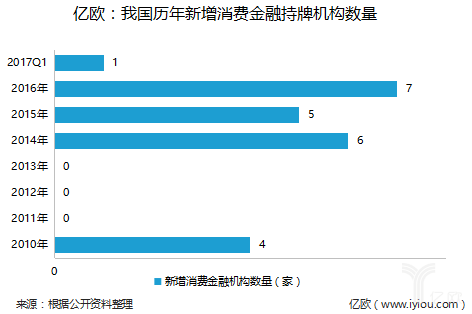

近年来,消费信贷快速升温。艾瑞数据显示,2016年我国消费信贷规模突破22万亿元,在所有消费中的占比近半,成为消费的主流形式。在此背景下,2010年我国首批试点4家消费金融机构后,2014年开始,我国消费金融持牌机构的阵营持续扩大,至今年第一季度,牌照数量已经扩大至23家。

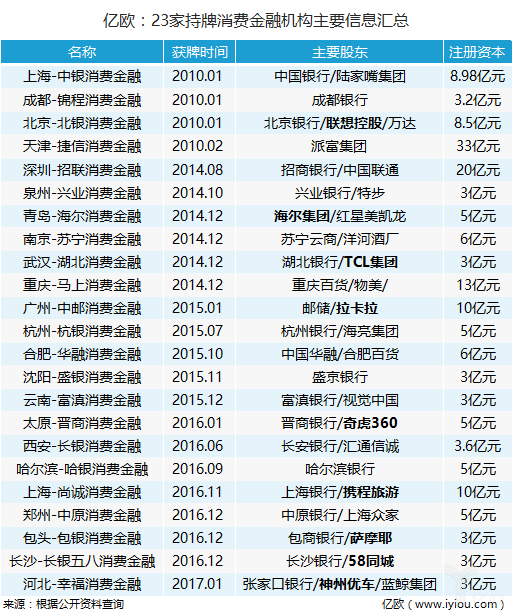

八成持牌消费金融机构系银行背景,但也有联想、海尔、特步、红星美凯龙、TCL等产业背景,也有拉卡拉、奇虎360、携程、58同城、神州优车等互联网行业巨头。

据银监会2016年第三季度的数据显示,截至2016年9月底,当时全国经批准开业消费金融公司总数15家,行业资产总额1077.23亿元,贷款余额970.29亿元,平均不良率4.11%,贷款拨备率4.18%。

与持牌消费金融机构的“正规军”相比,互联网消费金融服务机构的“野战军”的数据更为亮眼。据了解,除了京东白条、蚂蚁借呗等互联网巨头,我国的中小型互联网消费金融服务企业数量达到400家之多。它们虽然无法直接开展业务,但从消费金融服务切入市场,打造效率和规模优势。

虽然,目前非公开上市的互联网服务机构的盈利数据,暂时无法考量,不过综合来看,消费金融的盈利格局仍在于头部资源,除了中银和招联实现了大额盈利,大部分持牌机构仍有待实现突破。

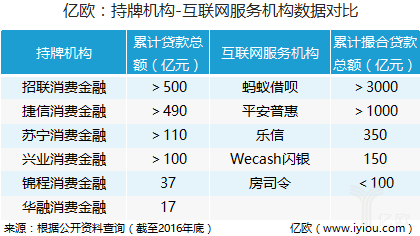

为了更全面对比持牌消费金融机构的市场情况,亿欧对比了持牌机构和互联网服务机构两者的贷款总额和资金渠道中的ABS资金规模2个数据指标(不含车贷和房贷)。

相对于互联网服务企业,持牌消费金融机构最为明显的优势在于资金成本。中泰证券数据显示,以银行为主的持牌消金机构的资金渠道包括自有资金(1.5%-3%)、股东存款(4%-5.5%)、同业拆借(2.5%-3.5%)以及ABS(2.5%-3%)。

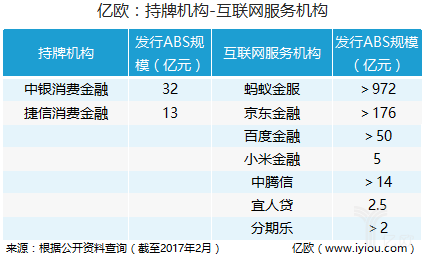

值得一提的是,由于消费金融资产小而分散的特点能够形成安全性更高的金融资产,ABS已经成为行业发力低成本资金的渠道之一。除了捷信、中银等持牌机构,互联网金融服务机构近年来也布局该渠道。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号