本文共字,预计阅读时间。

3月25日,「刺杀辱母者」一事,毫无征兆的引爆了整个互联网圈,其背后的关于民间借贷的「灰产链」再次被曝光。

这不是民间借贷第一次产生负面消息。

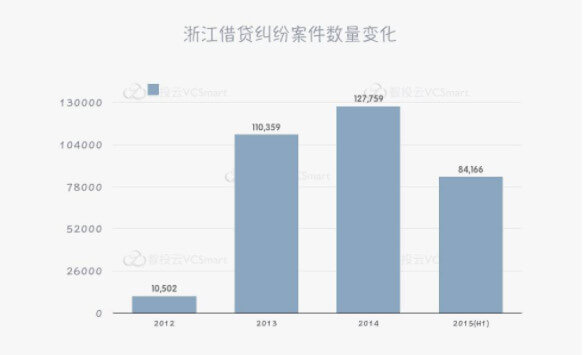

早在2012年,浙江省东阳市女企业家吴英通过借贷关系非法集资,金额达7.7亿,此事在当时也引发了广泛的关注。此后,浙江省错综复杂的民间借贷逐渐被公众所熟知。根据浙江省高级人民法院提供的数据,从2012年至2015年,浙江法院民间借贷纠纷案收案数量逐年上升,高居全国第一。

根植民间的借贷行业在「互联网化」上的进度与负面新闻「几乎同步」。2016年11月30日,大学生裸贷风波余波犹在:出借人收取借款女学生的裸照作为抵押,同时收取极高的利息,通过高利贷和裸照诱使借款人一步一步走向卖淫的深渊。

虽然多次被爆负面新闻,舆论也不止一次对其进行口诛笔伐,但是借贷这种古老的人际关系并没有因此沉寂。相反,借助互联网创业大潮,越来越多的借贷转移到了线上,借款也变得前所未有地快捷便利。

从2015年开始,现金贷作为消费金融的一个重要分支开始强势崛起,现正在以熊熊燎原的趋势,席卷而来。

现金贷,是小额现金贷款业务的简称,具有方便灵活的借款与还款方式,以及实时审批、快速到账、额度小、期限短等特性。在国外,现金贷也被称为发薪贷,在发薪日还款。主要面向提前消费的月光族,以80、90后为主。

国内外现金贷发展简史

自上世纪90年代,美国出现现金贷(Payday Loan)至今,「现金贷」业务不但没有消亡,反进入了一个稳定期,成为了底层人民常用的一种金融服务。90年代的美国,大约有20%的居民面临融资困难,他们有小额借款周转的需求,但又难以获得传统金融机构的服务,巨大的市场需求成为了现金贷兴起的土壤。

早期现金贷的风控又完全依靠人工审核,行业坏账率极高,当时美国现金贷机构不良贷款率在10%至20%左右。这使得现金贷机构不得不以极高的利率去填补坏账带来的损失,而这又使得现金贷只能吸引到信用资质较差的借款人。

这样的恶性循环直到直到ZestFinance等以大数据为手段的金融科技公司出现之后才有了好转。这些公司通过大数据和机器学习,为现金贷机构建立了技术化的风控体系,将坏账率显著地降低,同时也使得借款人承受的利率降低了很多。

然而,虽然需求量很大,风险控制也日益完善,现金贷在欧美依然受到严厉的管制。美国为现金贷划定了36%的利率天花板,而英国在此前也规定现金贷的利率不得超过每天0.8%。2016年5月11日,谷歌官方博客发布公告称,今年7月13日起,谷歌将禁止所有60天短期贷款产品广告以及年利率在36%以上的贷款产品广告,因为这些产品”可能导致用户无法负担或高违约率”。谷歌此举意在规避公司存在道德风险,然而对此类产品的需求依旧是存在的。

国内现金贷:起步晚、快速完善中

不同于国外系统完善的征信体系,脱胎于民间的现金贷在互联网化到一定程度才开始陆续兴起,而随着移动互联时代的大数据风控技术的成熟,国内的现金贷终于开始走上「正规军」之路。

(1)第一个阶段2006-2013年,从线下债权转让模式开始,再发展为线上+线下模式(O2O模式),中期现金贷业务模式兴起

2007年拍拍贷成立,现金贷开始线上运营模式中国首次引进P2P概念。2012年,宜信推出网络借贷平台宜人贷。另外,这期间陆续出现的比较知名的P2P平台有人人贷、陆金所、你我贷等。此类业务最典型的特征就是线下获取借款人,线上募集资金,中期现金贷业务模式兴起。

在P2P网贷火热之时,新的业务模式悄然兴起,线上获取借款人成为趋势,比如短期现金贷和随借随还类现金贷,基本上是随着互联网理财的兴起而逐步普及,银行也顺势推出此类业务,而大型互联网公司更是利用自身流量,轻而易举地开展了现金贷业务。如蚂蚁金服的借呗,腾讯的微粒贷,中腾信的小花钱包等。

2015年左右,国外的发薪日贷款模式被带进中国,随后很快开始了「本土化」落地,中国特色模式的现金贷迅速涌现。

国外发薪日贷款主要为线下设立营业网点,后来也逐步开始线上化,其主要是用发薪日的工资来还前期的借款。国内的超短期现金贷机构一开始就以线上为主,通过线上进行风控。不仅可以节省运营费用,也可以覆盖更多的人群,而且借款目的不特定,跟发薪日关联度不高。超短期现金贷典型代表有手机贷、2345贷款王、现金巴士等。但是,目前此类现金贷机构坏账率依然偏高,风控水平还有待提高。

(2)2013-2015,随着移动支付的兴起、大数据风控的完善,现金贷开始野蛮生长。

随借随还类、短期、超短期现金贷开始发力,标志着纯线上现金贷业务兴起。

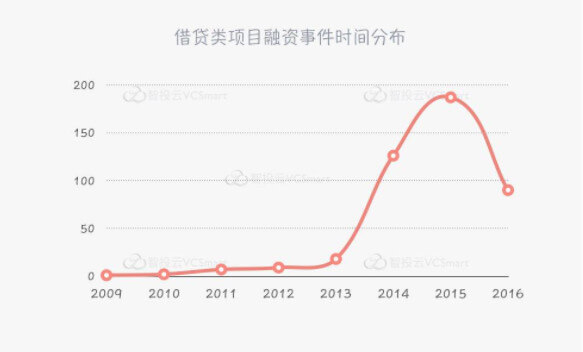

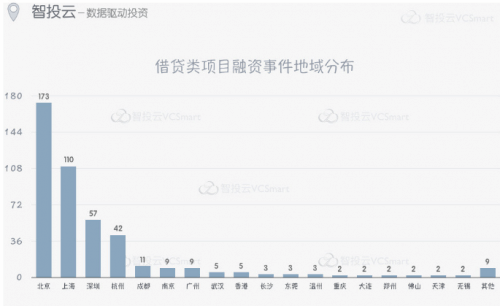

可以看出,2013年开始,由于移动支付的大面积普及,借贷类项目的融资开始了爆发式增长,直到2016年有所回落。而北京和上海作为中国的金融中心,大部分的融资事件都发生在这两座城市。

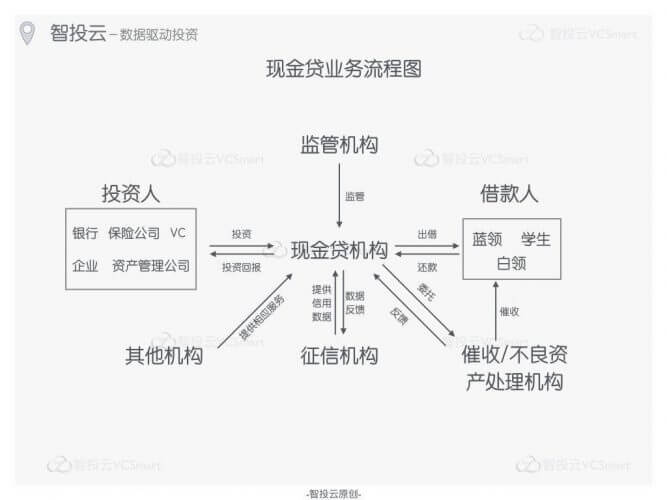

现金贷业务模型

现金贷的直接参与方为投资人、现金贷机构和借款人。除此之外,在业务过程中机构还会受到监管机构的监管,也会接受征信、催收以及其他机构的服务。

产品的分类与目标客户群密切相关,30天以内的短期现金贷周期短、金额低、利率高,与国外的payday loan极为相似,目标客户也以蓝领为主。白领和学生由于信用等级更高,机构也愿意为他们提供周期更长、金额更高且利率更优惠的贷款。

按借款额和借款周期分类:30天以内,借款额小于1500,一次性还本付息;30天以上,借款额超过3000,可分期。

按借款人画像(蓝领、白领、学生)

成本结构:

风控成本主要集中于技术和催收的人力成本

目前现金贷领域成熟的玩家基本都需要组建技术主导的风控团队,通过大数据和机器学习不断为借款人做更精确的定位,从而将坏账风险降到最低。根据业内人士透露,维持一个成熟的技术型风控团队的成本大约为每年600万到700万之间。而从无到有地搭建风控模型,至少需要半年时间。这对很多新玩家来说都是一笔非常大的支出,如果规模没有达到一定程度,贸然搭建风控团队甚至会拖累机构的发展。

现金贷由于具有笔均贷款金额低以及坏账率高的特征,导致同等的贷款规模,现金贷机构需要催收的人数要比其他金融机构多得多。这就使得催收成本在其成本结构中的占比上升。业内人士分析指出:如果机构月贷款金额1亿元,坏账率5%,则每月会产生5000-10000个待催收的用户。而实际坏账率可能远高于此,这就需要机构维护一个几十人甚至上百人的催收团队。

坏帐成本,视坏账率而定,目前没有普遍应用的不良资产处理;坏帐成本和风控成本是反相关的

坏账成本是指机构确认无法追回的借款,是现金贷业务最主要的成本,目前正常运转的机构坏账率一般在5%-10%。有效的风控和催收可以显著地降低坏账成本,所以每个机构都必须面对如何分配成本低的决策。

税务成本

金融业一般纳税人税额为6%,对于机构而言这是一笔无法规避的成本。机构必须严格处理帐务,避免因税务导致的亏损,同时也需远离税务可能引起的法律风险。

一图看懂现金贷与P2P和消费分期间的区别

现金贷和P2P最大的区别在于现在的现金贷的资金主要来源于机构而非个人投资者。现金贷的资产端十分聚焦,就是短期贷款产品。P2P的资产端很复杂,既有2B也有2C,有无抵押贷也有抵押贷,甚至包括没有资产端的非法集资。

2015年开始,创业者包括原先的P2P平台,都开始把目光转向了现金贷。对此,业内分析人士指出,这是大趋势使然:因为与P2P的模式相比,现金贷在资产端具有很大的优势。车贷、房贷以及企业贷都是传统金融机构耕耘多年的领域,与之相比互联网平台并没有任何竞争优势。而现金贷业务是传统金融机构鲜有涉及的蓝海,同时互联网平台可以更快地审批并放款,这是传统金融机构所不具备的能力。

现金贷业务集中在线上,参与者仅限机构和借款人,不可预料的风险更少。消费分期有线下场景,利益关系更为复杂,机构需要支出大量的成本搭建并维护渠道。

人工智能、区块链或将成为现金贷的「标配」

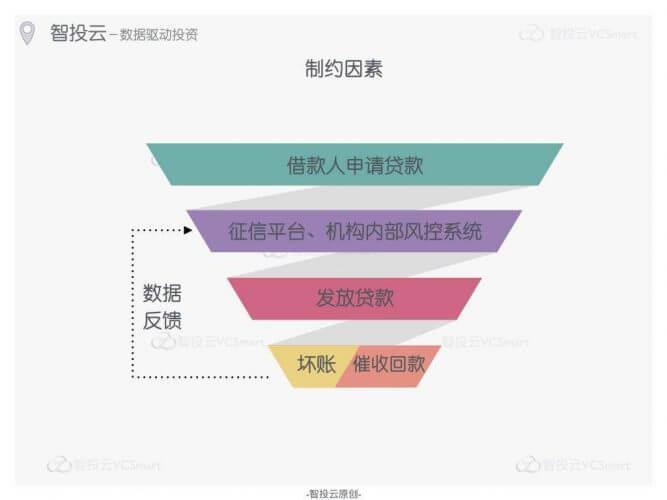

征信体系不完善,各机构间竞争激烈,同时数据互不相通,导致一人多贷情况十分普遍,使得全行业风险更高,只是目前现金贷领域的「行业通病」。

综上分析,智投云认为:「未来现金贷,得风控者赢未来」,这也十分接近金融的本质——风险定价。目前中国经济下行趋势明显,这将导致整个金融体系中不良资产的积累。而作为金融业中风险相对较高的分类,如何以可承受的成本投入构建一个适合自身业务的风控体系,是每个现金贷机构必须面对的问题。未来的现金贷,每个环节的风险控制都会被综合纳入到风控模型里去考虑。

贷前:虽然目前大多机构都和芝麻信用等征信平台达成合作,然而从业者坦言,对于相当一部分借款人,他们的征信记录是一片空白的,这将使得机构承担更高的风险。同时,机构之间的数据通道目前尚未打开,很多借款人在其他机构的信用记录并未被其他机构利用。未来随着征信体系的不断完善和机构间数据的共享,机构在贷款前可以获得更完善的用户画像,将大部分不合格的借款人筛选掉。

贷后:目前现金贷机构并没有特别优质的不良资产处理渠道,但这其实是一笔很可观的资产。如果机构能适当地处理不良资产,挽回部分损失,可以使得企业更加健康地周转。现在已经有诸如催天下等催收公司可代为处置不良资产,相信未来还将有更多资产管理公司服务于现金贷机构的不良资产处理。

除了风控,新兴技术的应用也将是现金贷机构竞争的领域。现金贷行业本身就是伴随着新兴的互联网技术走向繁荣的,现阶段大数据的应用已经成为了行业的标配。未来人工智能和区块链等技术的应用将会推动现金贷进一步发展。

伴随着行业数据的不断沉淀,人工智能的应用场景将不断扩大。目前部分机构已实现机器智能审核放款,为机构省下了大量的人工审核成本,未来这一应用必将扩展到全行业。同时,随着人工智能的不断加强,今后或许在催收端也会由人工智能替代部分人力。

现金贷机构运营数据的不断积累,使得机构越来越重视它们的数据安全。尤其是我们对未来机构间信息共享怀有想象,机构数据安全的保障必不可少。区块链是一种去中心化的信息技术,可以使机构间在共享数据的时候更加安全。

但由于长期政策风险的不确定性和可预见的充分竞争市场,使得现金贷类项目适合早期布局。政策长期不确定性将是此类项目最大风险,道德风险、获客竞争、资金竞争、系统稳定性风险等都会引起经营风险,二级市场估值较低导致投资人退出渠道更偏向于分红和收购。最终,风险集中爆发时,等待行业的将是严厉的监管。只有同时拥有强大技术能力和产品能力的团队将在这一竞争中率先胜出。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号