本文共字,预计阅读时间。

今年3月下旬,北京监管部门向各网贷平台下发了《网络借贷信息中介机构事实认定及整改要求》(以下简称“整改细则”)的文件,整改细则全文共计8大项148条,堪称史上最全最严整改要求,文件一出可谓是一石激起千层浪,立刻引起行业人士的热烈讨论。整改细则细化了监管要求,明确了P2P网贷平台的整改方向,本文将主要介绍其中引起平台和业内人士讨论最多的网贷P2N模式。

一、政策文件

整改细则中第70-75条明确指出禁止资产端对接金融交易所产品、对接融资租赁公司产品、对接典当行、对接保理公司、对接小额贷款公司、对接担保公司等其他形式,但这几条整改要求监管层并没有明确指出禁止与第三方机构合作的具体形式,因此业内出现了不同的解读声音,但不可否认这几条整改要求是继去年的限额令之后又进一步限制了网贷平台的资产端业务,这对于本就处于资产荒的平台无疑又是一次重击。

其实在北京监管部门要求网贷平台资产端不能对接金交所、融资租赁公司、典当行、保理公司等产品之前,就曾有部分地方金融监管部门出台类似要求的文件,如重庆曾出台《关于调整重庆市小额贷款公司有关监管规定的通知》,规范了小额贷款公司与P2P网贷平台合作,通知指出获准开办网络贷款业务的小额贷款公司,只能利用经市金融办核准和备案同意的互联网平台获取借款客户,小额贷款公司可以作为出借人与P2P网贷平台合作获取借款客户,但不得为P2P网贷平台推荐借款客户,不得与P2P网贷平台相互开展资产(或债权)转让业务。

近期黑龙江金融办也出台了《黑龙江省小额贷款公司开展网络小额贷款业务试点相关监管政策规定(试行)》,试行规定明确指出小贷公司不准与网络借贷信息中介机构开展资产转让业务。

二、P2N模式

P2N模式是P2P发展过程中衍生出来的创新模式,是指平台的资产来源于网贷平台合作的小贷公司、担保公司和融资租赁等机构,并多由合作机构提供担保。据网贷之家研究中心不完全统计,截至2017年4月19日,以网贷之家数据频道3月成交量排名前100的平台为样本,共36家平台与小贷公司、保理公司等机构进行合作。从目前来看,平台与第三方机构合作的模式可分为推荐合作、债权转让和金交所合作三种模式。本文所指的第三方机构仅包括北京整改细则提及的融资租赁公司、金交所、担保公司、小贷公司、典当行和保理公司。

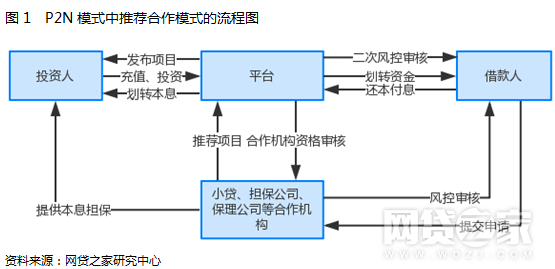

1.推荐合作模式

平台与机构推荐合作模式是目前P2N平台中最常见的一种模式,即小贷公司、担保公司等合作机构向平台推荐借款人,由合作机构先进行风控审核,借款人通过平台直接与投资人完成借贷交易,由合作机构提供担保,承诺保本保息。

在这种模式下,小贷公司、担保公司、保理公司等合作机构会对借款项目先进行线下尽调和风控审核,如果审核通过,合作机构再将借款企业或个人推荐给平台,平台再对借款项目进行二次风控,审核通过后发布到平台上,不过也有部分平台只对合作机构的资质审核,不再对借款项目进行二次风控审核。在这种模式下,合作机构会对借款项目提供担保,承担连带责任。

据网贷之家研究中心不完全统计,以网贷之家数据频道3月成交量排名前100的平台为样本,共有19家平台的部分项目是由合作机构推荐并进行线下风控审核并提供担保。

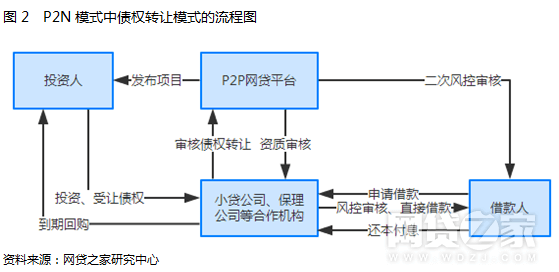

2.债权转让模式

债权转让模式是指小贷公司、保理公司等第三方合作机构将已形成的应收账款收益权或其他债权作为借款项目发布到平台上,转让给投资人并承诺到期回购。债权转让模式又可分为单一资产的债权转让和打包资产的债权转让。单一债权转让是指小贷公司、保理公司等第三方机构只转让单一资产债权,此模式的资产信息相对较为透明,而打包资产债权转让是指合作机构将多个资产打包转让的方式在平台发布标的募资,此类资产多为消费信贷,并且资产信息多不透明。

债权转让模式流程主要为小贷公司、保理公司直接借款给借款人,再通过P2P平台申请将已形成的债权转让,平台对债权转让项目进行审核,审核通过后发布到平台,投资人受让债权,与合作机构签订债权转让协议和回购协议,到期后合作机构回购债权。

这种模式与推荐合作模式虽然都有小贷公司、担保公司等机构介入其中,但两者却有本质区别,在债权转让模式下,投资人不与借款人直接发生借贷关系,是由合作机构直接与投资人完成借贷交易,而推荐合作模式是由借款人与投资人直接发生借贷关系,完成交易整个过程,合作机构只是作为推荐或担保的角色。

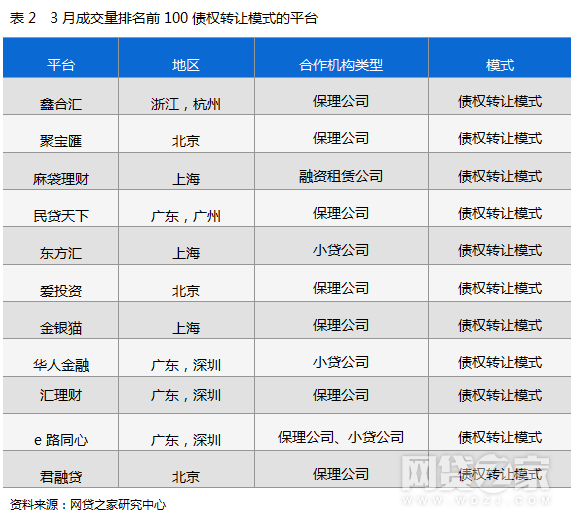

据网贷之家研究中心不完全统计,以网贷之家数据频道3月成交量排名前100的平台为样本,共有11家平台的部分项目是由合作机构将已形成的债权或债权收益权转让给投资人。

3.与金交所合作模式

自去年8月24日暂行办法限额令出台后,不少大额标平台选择借道金交所处置大标资产。目前P2P网贷平台与金交所合作的产品主要有收益权转让、定向融资和理财计划三种类。

收益权转让模式的融资方主要有小贷公司、融资租赁公司、保理公司等,业务主要有应收账款收益权、金融资产收益权、融资租赁收益权等,即小贷公司、保理公司等融资方将已形成的债权通过金融资产交易中心进行注册登记,P2P网贷平台再将在金交所登记挂牌的项目信息发布到平台进而将收益权转让给投资人。

定向融资模式的融资方多为各类企业,融资方将以直接融资为目的,并约定在一定期限还本付息的产品在金交所备案登记,然后将登记挂牌的项目信息放到平台进行展示并通过平台进行融资,其融资用途多为经营需要。

理财计划产品是由地方金融资产交易所发行的、募集资金投向于金融机构的资管计划或信托计划的金融产品,资产多由传统金融机构提供,P2P平台是作为项目信息展示方和销售渠道,投资人可通过平台购买金交所发行的理财计划产品。

据网贷之家研究中心不完全统计,以网贷之家数据频道3月成交量排名前100的平台为样本,共有11家平台与金交所进行合作。

三、P2N模式的优势和存在问题

1.P2N模式的优势

在网贷行业发展初期,不少平台选择与保理公司、担保公司等第三方机构进行合作,该模式也在行业和平台发展初期优势明显。笔者认为主要有以下两个优势。

第一,这种模式对于自身不开发资产端的平台来说,与担保公司、保理公司等第三方机构合作之后可以不需要寻找资产项目,而且由于第三方合作机构提供的资产项目借款金额较大,能够快速提升成交量。以3月月成交量超5亿的68家平台为样本来看,有27家平台选择与第三方机构进行合作,采用P2N模式。

第二,在P2N模式下,一般是由小贷公司、担保公司等机构会先对借款人做线下尽调和风控审核,并为其审核通过的项目提供担保。自身风控体系不成熟的平台可以利用该模式弥补自身缺点,依靠小贷公司、担保等机构已较为成熟的风控体系对项目进行风控,而且第三方机构为项目增信提供保障,对投资人来说多了一个保障方式,所以具有一定的吸引力。

2.P2N模式可能存在的问题

P2N模式为平台解决资产端的问题,并且将风险转嫁给合作机构,看似完美的模式但仍存在很多隐形的问题,这种过于依赖合作机构出现的风险事件也在网贷行业发展史上不止一次上演过。笔者认为主要存在以下两种问题。

第一,在这种模式下,P2P平台往往会过分依赖于担保公司等合作机构风控,而且标的金额往往较大,较为集中,分散度较差,如果借款项目出现违约,并且合作机构无力偿还,或者合作机构出现问题,这时候风险就会转嫁到平台上,牵连到平台,对于平台来说可能将会是灭顶之灾。而且在这种模式下由于平台的项目往往是由合作机构推荐提供,平台本身开发的资产较少,这相当于将平台的资产开发能力和风控均交给合作机构,容易被合作机构绑架,演变为合作机构的代理人,成为渠道商。

第二,合规风险。自暂行办法出台后,P2N模式合规性也就存在疑问,主要因为P2N模式涉及到债权转让以及类资产证券化与监管意见和网贷定义相悖。前段时间流出的北京整改细则指出网贷平台资产端不能对接金交所、融资租赁公司、典当行、保理公司等产品,让P2N模式合规性再次受到质疑。并且部分地方金融办出台的小贷管理办法就明确提出禁止小贷公司与P2P网贷平台相互开展资产或债权转让业务。

四、总结

P2N模式是网贷发展的创新产物,是不少大额标平台的主要业务模式,但这种看似完美的模式也存在很多问题,随着合作机构风险事件频发,不少平台意识到这点,开始纷纷自建资产端,自主开发业务。随着北京整改细则的流出,P2N模式也引起争议,不少业内人士解读为P2N模式被完全禁止,不过也有不少业内人士认为P2N模式并没有完全禁止,禁止的只是与合作机构的债权转让或打包资产债权转让模式,笔者更倾向于第二种观点。至于禁止的是哪方面的合作还需看监管层的具体意见或文件。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号