本文共字,预计阅读时间。

供应链金融兴起的本质起源于供应链管理

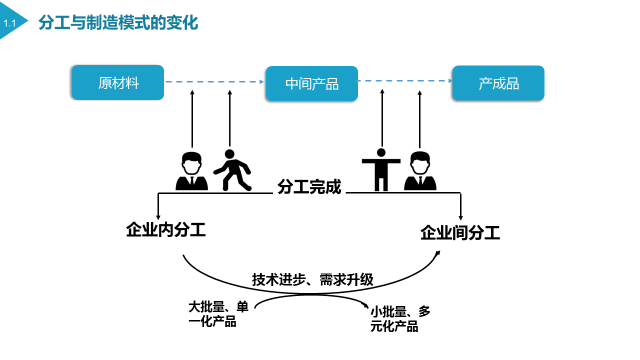

一个产品的生产过程分为三个阶段,即原材料——中间产品——成产品,在产品生产的不同阶段需要不同的人分工进行生产。传统贸易中,因为市场交易成本的限制等原因,企业大多都在自身内部完成一个产品完整的生产过程,即所谓的企业内分工,这时候的产品由于大规模统一制作,类型比较单一。

随着人们手头渐渐富裕,消费升级,单一类型的产品显然不能满足人们的需求。此时恰逢技术实现升级,国家工业化水平得到提高,产品的生产模式就由原来的企业内分工转向为企业间分工。由一部分企业完成产品原材料的搜集,一部分企业共同分环节完成产品的制作加工过程并对接下游的经销商由他们完成产品的销售,这一条链式的功能结构就是我们所说的供应链。

企业内部的管理只要由顶层管理者做出决策即可,当涉及到多个企业的供应链应该如何管理呢?于是供应链中也推选出一个“老大”,由于自身规模较大,在行业中所处的地位较高,这个“老大”在供应链中拥有绝对的话语权,被称之为核心企业。

核心企业的绝对话语权体现在哪里呢?面对上游,核心企业可以不即时支付,往往采用的是赊账的方式,即给上游的中小企业一个支付凭证,到期后再支付账款。而面对下游,核心企业又不允许赊账行为,下游的中小企业给它多少钱,它就给多少货。这对核心企业来说是满满的好处,但对于上下游的中小企业来说却大大增加了资金压力。

没钱怎么办?借呗。但是中小企业融资难在中国社会一直是个老大难的问题,自身信用级别较低、固定资产等抵押担保品少、经营管理不善、财务信息不透明等原因使得中小企业不受银行等金融机构青睐。那么,与之合作的核心企业能否利用自身良好信用帮助中小企业取得金融机构的贷款呢?供应链金融应运而生。

供应链金融是什么?

供应链金融是指金融机构对供应链内部的交易结构进行分析的基础上,引入核心企业、第三方企业等新的风险控制变量,对供应链的不同节点提供封闭的授信及其他结算、理财等综合金融服务。供应链金融的实质就是依靠风险控制变量,帮助企业盘活其流动资产从而解决其融资问题。而我们知道流动资产最重要的无外乎现金及等价物、应收账款和存货三大类。这就有了供应链金融的三种模式,下面逐一进行分析。

供应链金融三种模式简析

供应链金融在目前有应收账款融资、保兑仓融资、动产抵押融资三种模式。

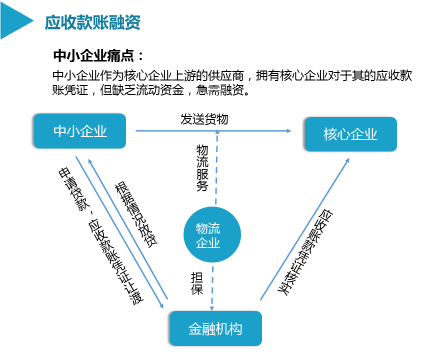

1)应收账款融资模式:

上游的中小企业将核心企业给它的赊账凭证(对中小企业来说是应收账款)转让给金融机构融资从而进行自身的运营,若到还款期限中小企业不能还款,则金融机构可凭应收账款向核心企业收款。

那么对于金融机构来说,还款来源相当于从中小企业转为核心企业,即第一还款来源是核心企业,第二还款来源才是中小企业运营所获利润,这就大大降低了贷款风险。在这种模式下,因为核心企业到期必须付款,对它来说付给中小企业和付给金融机构并没有什么差别,而它帮助了中小企业完成融资问题,提高供应链资金统筹效率。

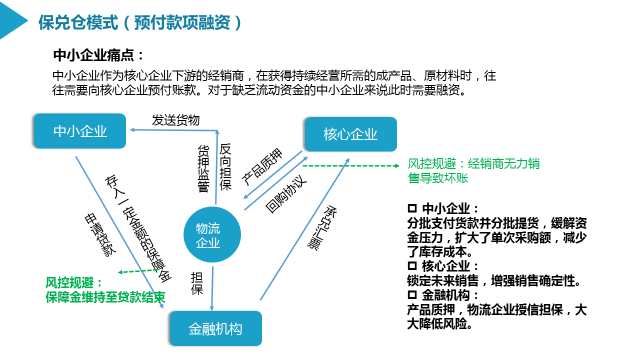

2)保兑仓模式:

下游的中小企业向金融机构上缴一定押金并凭借核心企业的信用向金融机构贷款,所获贷款即可向核心企业进货。

那么如何确保中小企业的融资用途就是为了进货呢?金融机构引入第三方监管企业(一般来说是物流企业)对核心企业的货物进行监管,根据中小企业上缴的押金数目和核心企业的信用等维度考量对中小企业发放对应数量的货物,即对中小企业只放货不给钱,当中小企业将对应货物卖出获得销售额,便可向银行申请下一阶段要卖的货物,以此循环直到第三方监管公司的货物储存量为零或者下游的中小企业不再提出进货需求。

那么在这个模式中,如果中小企业跑路或丧失售卖能力,放在第三方监管企业的货物又该怎么处理呢?此时核心企业就必须承担货物回收的责任。

3)动产抵押融资:

动产抵押融资模式中可以不涉及核心企业,但业务涉及对货权的控制和物流监管企业的管理,所以我们仍把其作为供应链金融的模式之一,具体流程如下:

急需融资的中小企业利用手头上的货物抵押申请贷款,货物存放在第三方监管公司,由第三方监管公司负责货物的监管,货价的评估以及货物的发放等。

金融机构在一定程度上借鉴监管公司给出的货价评估后发放贷款,中小企业用运营所得还贷(过程中可以申请拿出监管公司中的部分货物进行售卖),如果中小企业跑路或者丧失还款能力,金融机构也可以提前与核心企业签购协议,希望通过核心企业的回收来解决货物的处理问题。

供应链金融模式在互联网中的发展

从上文中我们可以大致看到,核心企业在供应链金融模式中利用自身信用以及与金融机构签订担保协议帮助中小企业获得融资,但是模式对于核心企业来说,看得见的好处实在过少,促进上游企业的订单接收能力,促进下游企业的销售能力,形成整个供应链的良性循环,这饼画的很大,话说的很美,事实上核心企业在考虑风险(需要签署货物回购协议,自行处理大批货物的风险)和回报(只有间接好处,直接好处过少,回报时间长)后在供应链金融模式中积极性并不大,这或许也就是传统供应链金融发展的不瘟不火的原因。

考虑到这一因素,互联网供应链金融平台利用互联网技术对于数据的收集分析处理能力,依靠数据的处理分析去建立完善中小企业的信用评价,从而弱化核心企业在供应链金融模式中的重要作用。

并且依靠互联网,核心企业可以将交易数据实时上传,平台可以对数据实时分析,从而去预测把控中小企业的一个运营情况,发现风险因子加大时便可及时进行处理,可以说供应链金融模式依靠互联网得到了很好地完善,对此,我只想问一个问题。不管是金融或是互联网金融,其中最重要的还是风控,互联网对于供应链金融虽然在风险防范中做出了优化,但其实依靠更多的还是数据分析等技术,或许未来的互联网供应链金融会以技术进行驱动么?

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号