本文共字,预计阅读时间。

从监管层面看,现金贷业务为了继续经营,将不得不大幅削减贷款利率,减少各类手续费。因此,通过提高风控水平,减少坏账损失,成了保证现金贷业务经营利润的唯一出路。

一、浅析现金贷风控体系:点——面——点的过程

第一个“点”是指起点。现金贷风控体系的设计需要以产品本身作为起点。现金贷产品无外乎四个要素:利率(包括各种费率)、期限、额度、目标人群。对于每一类目标人群而言,他们在流动性需求、未来可预期现金流、消费观念、收入水平以及信用状况等维度上都具有一定的规律和共性,进而影响其申请额度、贷款利息的接受水平、还款能力和还款意愿等。因此,合理地设计产品,能在有效降低风控难度的同时,将收入最大化。例如,对于白领人群,其按月发薪的特点更适合一个月及以内的借款期限。

另外,除了现金贷产品本身的特性之外,其推广渠道也颇为重要。如果通过某一推广渠道引入了大量非目标人群,那么这不仅仅降低了推广成本的使用效率和后期风控流程的判断精度,还会产生大量有偏数据,不利于风控模型的迭代升级和产品的再设计。

“面”是指具体的风控流程。从时间段区分:风控流程包括贷前、贷中、贷后三个阶段。其中贷前阶段是整个风控流程的核心阶段。这一阶段包括申请、审核和授信三个步骤。形象地说,贷前阶段是一个过滤杂质的阶段。而第三方的征信数据、黑名单、反欺诈规则、风控模型则是一层层孔径不一的滤网。贷中阶段主要是对借款人个人信息的跟踪和监控。一旦有异常信息的产生,风控人员可以及时地发现、联系该借款人,尽可能保证这笔借款的安全。贷后阶段的工作集中在催收上。此外,如果借款人申请展期或者续贷,则需要在这一阶段结合历史数据,使用行为评分卡等重新进行审核,并作相应的额度调整和风险分池管理。而在整个风控流程中,需要对借款的集中度作妥善管理,防止因为集中借款和集中逾期带来的资金流动性不足的问题。

第二个“点”是指重点。整个现金贷风控体系的重点有二。

其一、反欺诈。相较于传统借贷模式下的风控,现金贷风控是一种轻度风控。由于其小额短期的特点,现金贷风控更重视的是借款人的还款意愿而非还款能力。适度的逾期不仅不会影响平台的正常运营,反而可以通过逾期费用提高其营收。

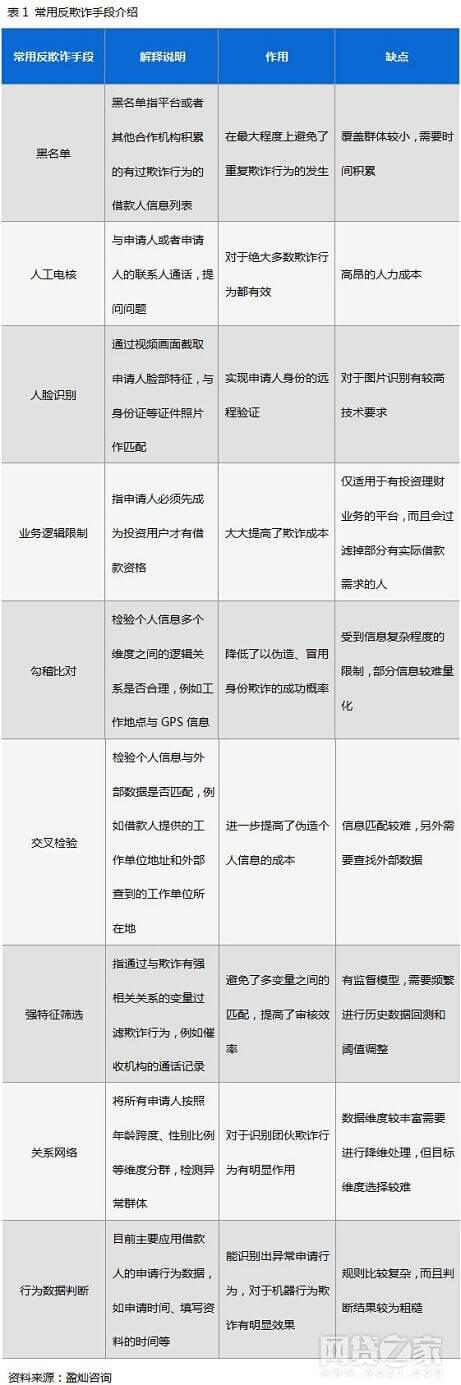

因此,反欺诈是现金贷风控的首要课题。目前,线上贷款的欺诈行为有中介代办、团伙作案、机器行为、账户盗用、身份冒用和串联交易等。针对这些欺诈行为,常用的反欺诈规则包括勾稽比对、交叉检验、强特征筛选、风险关系以及用户行为数据分析。

其二、多头借贷行为的识别。多头借贷是指同一借款人在多个贷款机构有过贷款行为。目前,多头借贷行为的识别包括两个方面:(1)获取多头借贷数据。由于现金贷的目标人群大多都是不被传统借贷机构覆盖的长尾人群,缺少完整的央行征信数据,因此,一些从事现金贷业务的平台会相互合作,实现贷款申请数据的共享。另外,现金贷平台在第三方征信机构针对每一笔贷款申请记录作查询时,势必会留下大量贷款申请人的身份信息。这部分信息经过查询异常检测算法的过滤以后就会形成一个可靠的多头借贷数据库。(2)恶性多头借贷行为的识别。恶性多头借贷行为指贷款人借新还旧或者在同一时期有大笔多头借贷。对于借新还旧行为的识别可以结合贷款申请间隔和贷款期限。如果贷款申请间隔明显小于贷款期限,说明该笔贷款申请有较大的借新还旧风险。

二、挑战:矛盾与变化

1.欺诈手段的多元化、技术化、互联网化

欺诈与反欺诈一直以来都是借贷行业的主要矛盾体之一。随着线上贷款业务的迅速发展,基于信息技术的线上骗贷行为也愈演愈烈。当骗子们也开始玩大数据、机器学习的时候,可想而知,很多风控人员的内心是崩溃的。

例如,手机验证是目前最常用的线上审核方式之一。它包括两种形式:短信验证码和填写运营商服务密码。但是这种方式对于诈骗团伙而言也是有机可乘的。因为他们有一种技术装备——猫池。简单地理解,它就是一台具有收发短信功能的“n卡n待”的简易手机。一台电脑可以连接多台猫池,一台猫池又可以插入8-64张SIM卡。与之伴随的,又有所谓的“收卡”、“养卡”业务。当号码时间达到一定标准了,就有可能通过手机验证这一反欺诈手段。

除此之外,一些模拟器的使用可以帮助诈骗分子轻松修改手机的IMEI、MAC、IP、GPS等设备及环境信息。在这一层层的伪装与包裹之下,利用设备及环境信息的反欺诈手段就显得有些苍白无力了。而且,有些个人信息,如身份证信息、社交账号、银行卡账号甚至U盾等都可以在网上被诈骗团伙买到或者用搜索引擎搜到。很多时候,一些反欺诈手段的有效并不是因为其无法被破解,而是因为破解成本较高,导致欺诈团伙放弃了这种方式。

2.风控模型的冷启动

“冷启动”是大数据风控模型搭建所要面临的首要难题。特别是对于一些初创型的现金贷平台,数据的积累是一个从0开始的过程。在其积累数据的前期阶段,势必需要付出巨大的成本。一方面,平台在保证正常的风控流程之外还需投入大量人力成本去收集数据、搭建模型、数据回测;另一方面,平台不得不投入高额的资金成本去购买第三方数据。相较于近10亿的未被央行征信数据覆盖的长尾用户群体总量,目前现金贷的客群规模还有限,绝大多数平台都面临着“冷启动”的问题。

目前常用的解决数据冷启动问题的方法是从外部数据着手。由于缺少借款申请人的历史信贷记录和个人征信数据,风控模型失去了对于借款人违约风险直接考量的依据。因此,如果能以用户行为之类的外部数据结合Eigentaste等协同过滤算法,便可以最大限度地识别出欺诈风险较高的人群,并将其过滤。不过目前的现状是大多数平台缺少处理外部数据的动力和能力,往往采用人工审核辅以一些简单的反欺诈规则的方式。

3.用户体验与反欺诈的矛盾

在现金贷的用户眼中,用户体验反映在借款的快捷程度和申请的简易程度上。但是反欺诈需要用户提供各种各样的个人信息,大大降低了用户体验的质量。在过去,许多平台奉行“高收益覆盖高风险”的原则,过度重视流量。而且市面上的现金贷产品五花八门,不少平台为了保证流量,纷纷打出“只需身份证和手机号”、“申请后XX分钟放款”之类的标语。然而,随着监管趋严,“高收益、高坏账”的运营模式将渐渐被淘汰。为了控制坏账,现金贷平台不得不再度面对用户体验与反欺诈的对立问题。一方面,平台需要优化反欺诈模型,尽可能降低入口数据的维度,缩短风控模型的审核时间;另一方面,从客服、还款简便程度等其他角度优化用户体验,也是缓解用户体验与反欺诈矛盾的可行方法之一。

三、发展方向

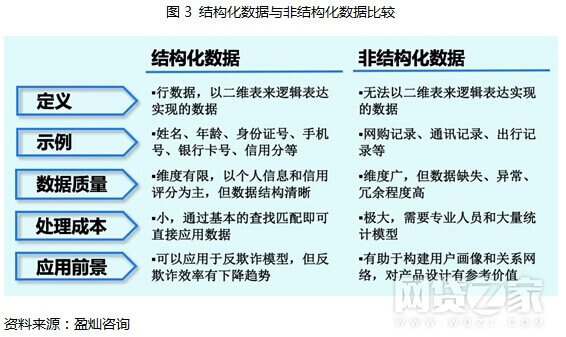

1.非结构化数据的使用

结构化数据如个人征信数据等的稀疏性问题会在未来很长时间内存在于现金贷行业。与之相对应的是大量非结构化数据的泛滥。由于个人基本信息的泄露、盗取、贩卖情况严重,常规的结构化数据的反欺诈效率大幅降低。相比于结构化数据,人们的行为数据等更难被模拟,能更全面地刻画贷款申请人,对于降低反欺诈模型的错误率有明显作用。

从非结构化数据的应用角度看,其相互间逻辑很难统一,数据异常、冗余、缺失的问题严重,处理难度较大。因此,寻求第三方如大数据公司、传统互联网行业巨头的合作会是中小现金贷平台的首选。目前市场上已经出现了一些通过提炼非结构化数据来服务金融的产品,例如某款商业短信语义分析服务。另外,作为BAT之一的腾讯也与钱牛牛合作推出了一款纯模型化云风控系统——“元方”。这款系统最大的特色就是引入了腾讯的海量社交数据。

2.差异化定价

差异化定价,也可以理解为精确定价。现金贷的差异化定价的实质是对各个贷款申请人的信用及欺诈风险作精确定价。目前各个现金贷平台的定价标准都过于单一,基本采用利率加杂费的方式。部分平台对于续贷用户会做费率调整。也有少数平台会参考贷款人申请时提供的个人信息维度。不过总体而言,当前的定价标准并不适合未来现金贷行业“低费率”的特征。平台之间所谓的价格优势将微乎其微。而精确定价下的定制化小额贷款需求可能会成为平台的亮点。

而大数据风控模型的构建为差异化定价的实现提供了技术保证。以大量的网络行为数据、用户交易数据、第三方数据、合作方数据等为基础,通过自然语言处理、机器学习、聚类算法等,模型能够为每一位贷款申请者创建包括个人基本信息、行为特征、心理特征、经济状况、兴趣爱好等在内的多维度数据画像。凭借着这些维度特征和大量历史贷款记录,针对不同贷款人、不同额度、不同期限的差异化定价策略将成为现实。

总结

在行业洗牌的背后,是现金贷平台为了生存下去的努力。如何保证合规性,如何获取低成本的资金,如何以技术替代人力,如何在风控成本和坏账率之间找到平衡点,是平台未来需要思考和解决的问题。相信在行业政策的探照灯之下,是金子最后总是会发光的。(文/袁鑫强)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号