本文共字,预计阅读时间。

2017年5月4日,北京市网贷行业协会下发了《关于开展“现金贷”业务自查申报的通告》,称将针对在京的网络借贷信息中介机构(不包括在京分支机构)范围开展关于“现金贷”业务的自查和申报工作。

根据北京市网贷行业协会要求,各个平台须自查和申报的业务符合以下特征:

一、平台实际年化利率超过36%。年化利率是指借款人支付的年化综合利率,包含借款利率、平台手续费、第三方支付收取的费用和提现费等。

二、实际放款金额与借款合同金额不符,从借款本金中先行扣除利息、手续费、管理费等,变相提高了借款人的借款利率。

三、依靠暴利覆盖风险,存在暴力催收情况。平台依靠收取的高额利率平衡风险,采取非法手段对借款人进行各种方式的暴力催收。

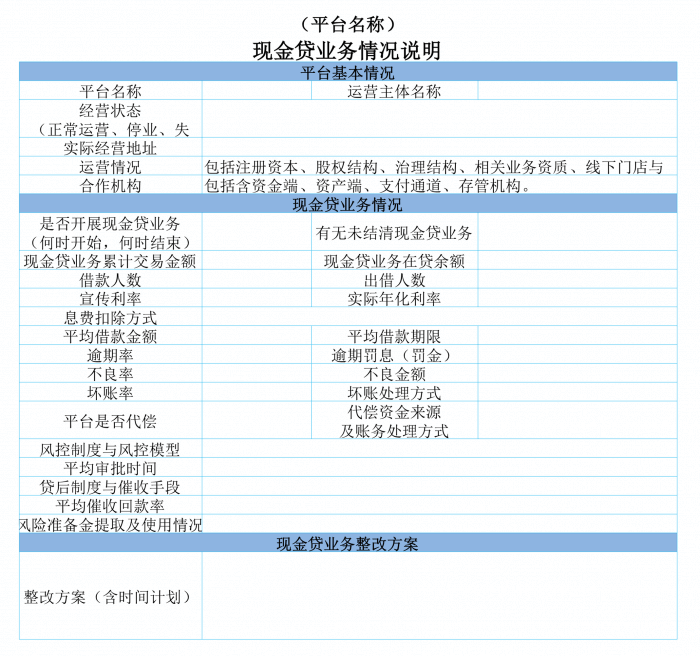

按照北京市网贷行业协会要求,在开展或者曾经开展以上业务的平台须在5月8日前向北京市网贷行业协会申报《“现金贷”业务情况说明》。

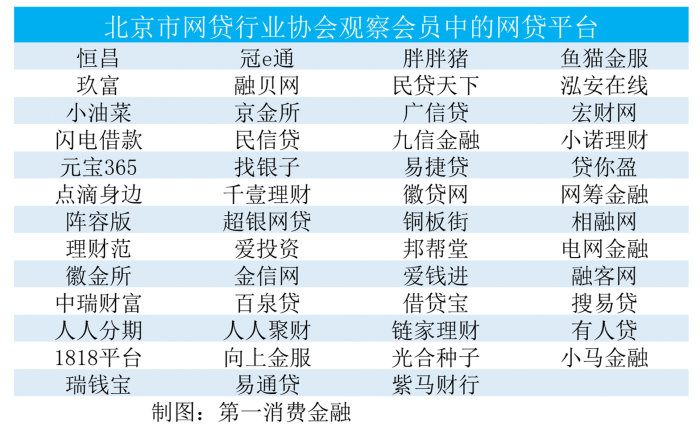

据《北京市网贷行业协会章程》第九条,该协会会员分为正式会员和观察会员两种。截至2017年5月2日,正式会员中网贷平台有19家,观察会员中网贷平台有51家。

在正式会员中,作为会长的宜信在此次排查中难逃劫数。宜信旗下有宜人贷,后者在业内颇以高逾期率和向借款人收取高综合年化利率而知名。

宜人贷根据借款产生的风险情况不同,将借款人分成A、B、C和D四类,其中A意味着最低风险而D意味着最高风险。据宜人贷财报,截止2016年12月31日,宜人贷2015年促成的A、B、C、D借款的累计坏账率分别是5.1%、6.6%、8.2%和6.7%。

不良率高企的宜人贷存在北京市网贷行业协会此次排查的“暴利覆盖风险”的情况。

根据宜人贷2016年年度报告,宜人贷四类借款人的年化利率(APR)分别为16.9%、27.4%、33.5%和39.5%。其中,四类人的借款利息均为10%至12.5%之间,但是四类人群的平均交易费率(Average Transaction Fee Rate)分别为5.6%、17.3%、24.8%和27.6%。2016年第四季度,宜人贷A、B、C和D类借款占当期促成借款总额的分别为4.3%、3.2%、4.7%和87.7%。也即是说,近9成的借款人承担的借款综年化利率(APR)实际上是39.5%,很显然超过了北京市网贷行业协会排查的利率红线36%。

2016年第四季度,A、B、C、D借款占当期促成借款总额的比例分别为4.3%、3.2%、4.7%和87.8%,高风险的D类占比接近90%。

北京网贷行业协会的会长的财报就明明白白放在那里,而协会却通过对公众传播的微信公众平台下发了一个要求自查和申报的工作,不清楚是什么原因。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号