本文共字,预计阅读时间。

因为概念的不同,许多打着智能投顾旗号的产品,开展的是推荐股票的业务,也有的投资标的千奇百怪,甚至包括了大量的非标资产,这样的智能投顾,会给国内刚刚起步的智能投顾市场和消费者的利益都带来损害。

1、数据与金融的逻辑

数据是金融科技的空气,金融科技的发展离不开广泛、真实、准确的数据。然而,金融世界中存在着海量的数据,对于数据的接收和处理是金融科技在应用过程中的一大挑战。

很多人提到大数据,第一反应是数据越多越好,可是与金融有关的模型中接收的数据是不是越多越好?这仍是一个值得探讨的问题。

被后人称为“计算机之父”和“博弈论之父”的冯·诺依曼曾经做过一个非常形象的比喻,用四个参数我就能够拟合出一头大象,用五个参数我可以让它的鼻子摆动。这说明从拟合的角度看,如果你给一个模型足够多的数据,是能够解释一切的,但这是否符合金融自身的逻辑,还存在疑问。

如果使用不当,精确的数据挖掘也会造成荒谬的结果。一个很有趣的例子发生在1990年,一家对冲基金发现孟加拉国生产的黄油,加上美国生产的奶酪以及孟加拉国羊的数量与标普500指数从1983年开始具有99%以上的统计相关性。

然而统计奶酪的生产会是一个预测标普500指数的好方法吗?相信没有一个头脑正常的交易员会做出这样的选择,但是在机器看来,这是一个可能是个再正常不过的判断。

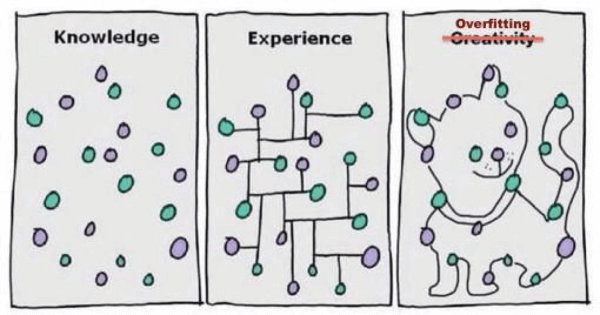

一副关于过度拟合的漫画

面对这个问题,需要我们在选择数据构建模型的时候必须做到非常的谨慎,并不是所有的金融数据都要拿来分析,才能得到一个准确的结果。

金融市场存在着各方的博弈和许多的偶然性,在这样的情况之下,判断某一资产的价格存在着许多的“噪音”,如何分辨数据中的“噪音”,我们采用的数据要怎样开发利用才能使其发挥最大的功效,更多的数据和更完善的模型,应该在符合金融逻辑的前提下发展。而不应该是简单地把数据扔进模型,然后用输出的结果去做预测。

2、机器学习的预测

上面提到的数据应用,与机器学习是分不开的。机器学习是一个模型自动优化,即使是作为模型设置者有时也不知道机器即将呈现的模型是什么样子,这完全是根据获取的数据自动决定的。

当我们用过去二十年的经济数据进行分析,形成一个训练数据,让机器在不断学习的过程中,提高根据已知变量预测未来状况的能力。给机器学习提供哪些“好数据”,运用怎样的训练方法才能更准确地预测,可以说,在今后很长的一段时间里,提高和利用机器学习的预测能力会是一个很大的挑战。

3、底层资产缺乏

巴菲特最常为普通投资者推荐的投资方式就是跟踪市场指数的被动型基金,也就是ETF。买入ETF就相当于买入一个指数投资组合,可以有效分散风险。投资者如果买入跟踪沪深300的ETF,就相当于持有了沪深市场300支绩优股,分散风险的同时可以享受指数成长带来的收益。

ETF另一个重要的优势是交易成本低。Robo-adviser的先驱Betterment和Wealthfront之所以可以把费率降至0.25%,也正是因为这两家公司资产配置的底层资产选用的都是ETF。

截至2016年底,美国市场交易的指数基金有近2000只,指数基金的规模规模超过2.2万亿美元,单日交易量超过900亿美元。而且种类非常齐全,数量多达一千多种, 不仅有跟踪大盘指数的产品,还有跟踪各个行业指数的、追踪债券、商品甚至其他国家股指的产品。正是完备的ETF市场,为大类资产的配置提供了坚实的基础,从而支撑起了美国Robo-adviser领先全球的发展。

而国内ETF产品的缺乏,却成了国内Robo adviser发展的一大挑战。中国的资本市场起步较晚,目前中国只有150只ETF,大量的ETF规模常年在1亿元人民币以下徘徊。

许多ETF单日交易量甚至不足1万元,随时面临着被清盘的境地。这样的ETF市场是无法为资产配置提供完备的底层资产。而如果国内投资者以海外的ETF作为投资标的,投资者还要受到外汇管理政策的限制。国内的Robo adviser企业只得借助公募基金市场,虽然品种、规模都适合成为资产配置的标的,但是公募基金在交易的成本和灵活度上与ETF仍存在着一定的差距。

4、热炒概念顾扰乱市场

AlphaGo战胜李世石之后,人工智能概念在国内就形成了席卷之势,打着人工智能旗号的各种理财平台开始大行其道。尤其是最近一段时间,智能投顾这个说法在中国有被滥用的趋势。

严格意义上的智能投顾也就是国际上通行的 Robo advisor,是指以马科维茨的资产配置理论为基础,投资的标的必须是经济学上严格定义的大类资产。并且运用量化和计算机技术帮助用户自动配置资产,同时应该具备动态再平衡功能。最重要的是,这样的系统为投资者追求的是长期稳健的beta收益。

在国内“投顾”的概念主要是指给客户提供个股投资建议的顾问,与进行资产管理Robo advisor在概念上有着较大的差距。

也正是因为概念的不同,导致许多打着智能投顾旗号的产品,开展的是推荐股票的业务,也有的投资标的千奇百怪,甚至包括了大量的非标资产,这样的智能投顾,会给国内刚刚起步的智能投顾市场和消费者的利益都带来损害。

5、用户投资理念

据中登公司的数据显示,截止2016年底,A股市场的投资者数量合计11906.67万户,其中,自然人数量高达11873.70万户。可见国内的投资市场仍是散户为主,许多投资者对大类资产配置的接受度仍不高。

同时中国的财富管理市场也在快速的成长中,如何抓住这个机遇,与投资者进行充分的沟通,让投资者充分接受资产配置的理念,是从业者面临的又一个非常大的挑战。

金融科技从弱小到壮大,需要从业者不断艰辛的付出,也许未来在不同的阶段还会面临着更多难以预料的挑战。只要我们金融科技的从业者在合法合规的框架内处理和解决问题,相信金融科技的前景会非常光明。(作者系璇玑智投CEO)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号