本文共字,预计阅读时间。

网贷这两年大幅降息,原有一部分只投过网贷的投资人也在寻找新的投资途径,泛亚日金宝案例虽然过去已经快两年了,但它里面还是有很多历史规律能给后人带来启发,通过总结和反思这些规律,能让理财阅历欠缺的后人,少走弯路。

泛亚案例当时涉及超过22万投资人,430亿的资金,所以规模和影响力都巨大,但它跟e租宝又不一样,e租宝的资产大部分都是虚构的,所以诈骗的嫌疑非常大。而泛亚质押的资产主要是金属铟,是客观存在,那为什么泛亚还会出问题呢?

一、泛亚的背景

泛亚有色金属交易所曾经是全球最大的稀有金属交易所,交易所上市的铟、锗、镓、铋、钨等战略金属曾经取得过一定的国际话语权,泛亚价格已经引领全球价格,以铟为例,全球90%以上的铟在泛亚平台上成交,交易所铟库存量为3600吨,是中国5年的产量,全球3年的产量,对全球铟产业拥有巨大的话语权。官网首页简介频道中,“ZF文件”一栏赫然在目,栏目里囊括了云南省昆明市政府的各种红头文件,显而易见,泛亚是的得到ZF的大力支持的。不止一位国务院参事出席过泛亚投资者报告会,另外还有一大堆大佬和公众人物均给泛亚站台过,有银行也在卖他们“日金宝”的理财产品。

二、融资的方式

它最开始是一家有色金属交易所,主要囤积的有铟等稀有金属,投资人可以通过他们交易所,进行稀有金属的买卖,卖金属即融资方式之一。

另外一种方式就是用稀有金属作为质押资产,然后包装成固定预期保本保息的理财产品,比如日金宝上面的产品,年化收益率13.65%,泛融网上面也在兜售理财产品。除了网上,线下也在兜售债权资产。

三、崩盘的原因分析

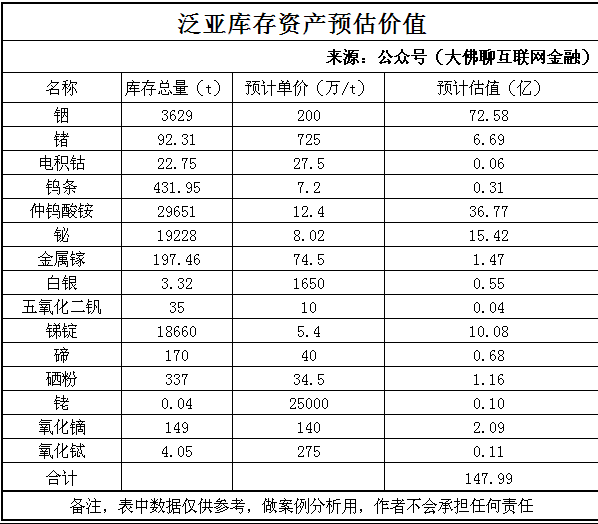

泛亚设计人的出发点可能是好的,想通过囤积大量的稀有金属,然后获得稀有金属尤其是铟的市场定价权,但在囤积的过程中,到最后超过3600t铟资产,直到案例爆发危机时,涉及的资金超过430亿。资产处理里面有一个很重要的就是看是否是资不抵债。有了囤积资产的数量,接下来我们再去找资产在过去数年中的价格,查了一下铟金属在过去2年多种的价格走势图如下:

从图中可以得知,爆发问题的起始是阶段刚好是铟价格下跌最厉害的4月份。到7月份后,日金宝等理财产品彻底停止了兑付,期间都有3个月的时间止损,平台也并不是毫无征兆就出问题的。在2014年9月份时,铟金属价格在500万/t,3600t的资产如果按这个价格计算,估值也就在180亿左右,这还是在估值最高的时候,如果按爆发危机时200万/t的价格估算,铟资产价值也才值72亿,除了铟金属,还有以下资产。下图是相关媒体从其出问题那段时间交易所官网上面查询的信息。

具体见下图。

根据其库存,又大概查询了一下这些资产大致的预估价格,得出库存资产的估值如下表:

表中铟估值还是按当时200万/t的价格估算的,如果按现在的价格,估值可能会更低。囤积了这么多资源,尤其是铟超过全球三年的产量,已经不仅仅是经济层面上的事情,更深的影响作者也无法点评。

通过它库存的资产,可以看出它主要的资产还是铟,但铟的价格从2014年9月份时500万/t,跌落到出问题时的200万/t,仅铟资产就缩水一半以上,类似这类资产大幅缩水,没有几个机构能抗住,更别说跌到目前128万/t,日金宝其实是从2013年就开始上线,到爆发危机时,运营了有2年左右的时间,即使是按资产价格很高时候估值,其拥有的资产也达不到430亿的,在2014年稀有金属价格很高时,都已经是资产泡沫,当泡沫被刺破后价格则一路狂跌,直到后面就变成旁氏。后面上线的日金宝、泛融网只不过是为原有企业续命。在2014年金属价格较高时,如果后期价格再翻一倍说不定还有救,但即使是囤积了全球三年产量的铟,也没法阻止铟价格的下跌,从另外一个方面也说明了铟已经严重的产能过剩,比较好的方面是从2015年后,国内在矿山开采的能源环保方面政策收的特别紧,要求非常严格,很多中小矿山因为达不到环保要求被关闭,这也是积极的现象。

四、给未来投资人的启示

1、投资时,资产是否优质非常重要,如果作为质押的资产大幅贬值,平台很容易资不抵债。资不抵债后又想续命,们往往就会走旁氏这条路。现在回过头来看,泛亚囤积的铟金属,在问题爆发前一年左右时间,铟金属价格一路狂跌了60%,又有几个投资人去关注投资资产的价格走势呢?大佛(公众号:大佛聊互联网金融)认为:投资人如果关注到自己投资的资产大幅贬值,是否应该考虑提前退出和不在续投?如果投资人自己投了泛亚,连具体投的是什么资产都不管,仅仅是听听人说,或者听某某专家讲,或者是看到某银行在卖它的理财产品,某某政商界大V人物,在爆发危机N年前看好泛亚,你就进去投资然后就不管不问了,这种人不成为接盘侠,那又有谁去接盘呢?网贷投资也如此,投资平台背景仅仅是表面原因,更深层次的还是投资平台的资产,只有优质的资产,能让平台和投资人赚到钱的资产。

2、规模大的平台不一定就好,比如像泛亚、e租宝这类案例,玩到后期,规模越大,每年需要支付的利息越多,还有大量的库存成本,规模越大,平台风险越高,造成的不良影响也更大。同样的道理也可以放在网贷行业中,仅看规模就定平台好坏肯定行不通。

3、泛亚把囤积的金属资产拿来做质押给自己融资,这类操作就跟网贷里面自融是一回事。有部分谬论误认为背景越大的自融资产反而越安全,这类观点其实是很不成熟的,当质押的资产是自融时,只有当每年资产价格增涨速度幅度,超过年化融资成本时,平台才有可能盈利,反之就是亏损。世界这么大,可以翻翻有几个资产的涨价幅度能长期达到年化10%以上,如果达不到的,自融资产规模和比例越大,平台资金越紧张。再者,真有优质资产,拿去银行作抵押,找低成本的资金更为便捷,拿到平台来做抵押的资产,往往也是银行不愿意做的。

4、当一家平台危机已经爆发后,想再止损将变得非常困难。就拿案例中的日金宝停止兑付后的各种规则变更来说,投资人即使发现有问题也晚了,只能是被套。另外案例中还涉及部分代理人代持投资人资金去购买平台资产,到最后,很多人到底是买的债权还是交易所的货物也是稀里糊涂,出问题后,投资人找代持人,代持人又跑去平台总部要钱,现实中哪那么容易要回来啊?而且投资人的风险意识也非常差,总以为投资就是类似存银行一样,你不给我兑付,我就找你麻烦。但无论是泛亚还是出问题的网贷平台案例来看,真出了问题后,即使自己肯花时间和精力跑去现场找,往往很多时候也是徒劳无功。与其等投资平台出问题后去维权,不如提前把平台的运营模式、运营动态状况搞清楚,发现形式变差,就减少投资甚至退出,事前和事中的措施往往要比事后的效果好得多。

5、投资领域,瞬息万变,如果一直抱着墨守成规,投了就不管不问的心态,那还是不碰投资的好,这类状况很容易当韭菜被收割。金融无常势,牢记金融风险,投资人要善于去发现、总结和遵守规律。天要下雨,娘要嫁人,很多事情是不会以个人的意志为转移。

作者简介:乐山大佛,互联网金融专栏作家。欢迎大家关注个人微信公众号:大佛聊互联网金融。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号