本文共字,预计阅读时间。

众筹在中国发展已有6年的历史了,2016年,参与众筹的项目总量增长迅速。据人创咨询最新统计数据,仅2016年全年就有58605个项目放到独立运营的众筹平台上融资,其中48437个项目融资成功;而2011-2015年所有融资项目仅有29048个,其中成功融资项目仅有14773个。随着众筹数量的迅速增长,众筹项目如何评价也成为行业急需解决的问题。投资人期望有一套有效的系统或方法进行项目的评价及推荐,众筹平台也需要通过有效地评估项目,降低前期项目尽调的成本及风险,为此,众筹家研发了“尽评”项目评价系统,利用大众点评的方式,让大众评价项目,目的是为潜在投资者提供投资建议,向在线投资者提供更多决策支持的信息,同时,众筹家作为独立的第三方众筹门户网站,提高了众筹平台项目把关的能力。

无独有偶,英国也出现了一家称为CrowdRating的股权众筹项目评级网站,该网站根据81个问题对每个业务计划进行评分。评价方法中,首先确立从管理、产品和投资这三个方面出发,接下来又将这三个方面分别细分,管理方面包括技能、经验和承诺,产品方面包括市场、产品和竞争力,投资方面包括盈利能力、现金周转和回报;然后对这9个部分分别评价并使用加权平均法得到最大可能分数,希望确保网站展示的评级符合用户期望。最后的评价结果用金牌、银牌和铜牌三个等级来直观展现。目前,CrowdRating已经审查了700多个项目,发布了300多个项目评级报告。本文随机抽取了6个项目评级报告,通过这些报告,可以了解英国众筹项目评价的理论体系及方法,同时也可以了解英国的众筹项目与中国众筹的差异。

随机抽取了6个项目评级报告如下:

1.Biscuiteers

商业简介

Biscuiteers是一家手工制作冰饼饼干,蛋糕和巧克力的在线零售商,具有独特的包装和一系列不断变化的季节性特色食品。Biscuiteers在世界各地的饼干销售额达到了300万英镑,并在伦敦开了两家冰咖啡馆。这一轮投资将主要用于资助营销,雇用员工和进一步的生产设备,以支持增长。

- 行业:饮食行业

- 筹资额:55万英镑

- 平台:Crowdcube

- 评分日期:2016年10月21日

- 阶段:扩展

- 地址:英国—东南

- 估价(pre money):约525万英镑

投资资金与投资者情绪

目标:55万英镑,10月10日集资26万多,至10月25日完成集资,获56万多,11月3日集资结束,获73万多。另平台21日公布评分后,至25日集资速率有明显提升。

OFF3R网上投票:44人喜欢,142人不喜欢

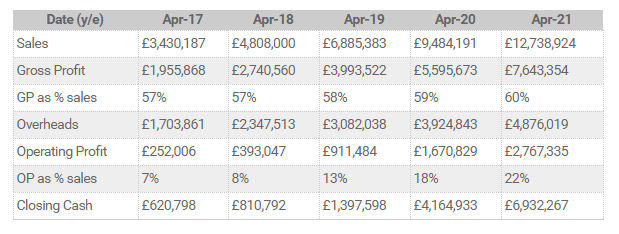

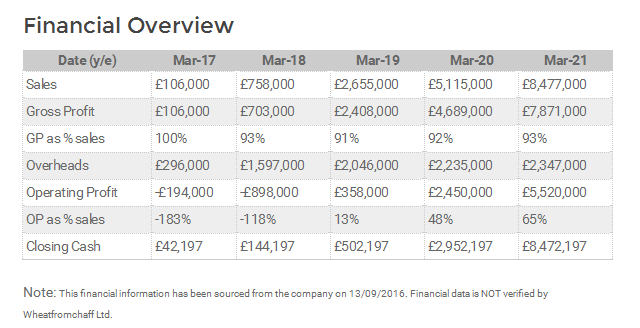

财务状况

注意:这项财务资料来源于公司2016年10月14日

评分

管理(81%)金牌:

技能(81%):创始人已经证明了其管理能力,团队的其余部分包括公司所需要的营销和品牌发展能力。

经验(81%):创始人有强大的项目启动经验和行业知识。他们从品牌创立以来就一直从事有利可图的业务。

承诺(80%):创始人已投资(年限)超过9年,建立了一个300万英镑的营业额公司。

产品(80%)金牌:

市场(79%):食品市场估计在全球价值超过140亿英镑,烘焙食品行业占据了19%的份额。此外,英国的饼干市场价值超过40亿英镑。

产品(83%):Biscuiteers已经建立了一个广泛的社交媒体网络,已经有强大的市场吸引力,仅去年一年完成超过52k的网上订单。

竞争力(79%):Biscuiteers在这个领域是一个成熟的企业,其广泛的产品,季节性和进一步定制的产品应该能帮助它继续增加在该行业的市场份额。

投资(76%)金牌:

盈利能力(81%):Biscuiteers明确关注并展示其利润率的提高,足够的盈利已分配到推动企业增长。

现金周转(76%):该公司自成立以来一直是现金交易,固定定价模式和这一轮融资应该提供足够的流动资金来交付计划。

回报(70%):投资者不会享受这项投资的税收减免,但投资者可以预期4年后超过5倍的回报。

结论

管理团队已经能够利用到目前为止的低市场支出来增加Biscuiteers的客户数据库和品牌知名度。计划增加的支出应通过吸引新的国际客户和利用其不断增长的社交媒体存在来提供所需的牵引力。

虽然投资者的主要问题可能是缺乏EIS税收减免,如果足够的剩余现金产生,公司似乎相应降低风险,并有意图分配股利,所以投资者可能看到短期内的回报。此外,如果团队能够提供销售预测并且此后维持相似的增长率,投资者可能期望在退出时获得大的回报。

2.Bluebella

商业简介

Bluebella是一个内衣、睡衣品牌。过去,收入是通过家庭产生的,但现在公司正在以电子商务、批发市场为基础的模式。 产品存放在ASOS,House of Fraser,Figleaves等等,并批发到超过25个国家。这轮投资将用于通过营销和新的网站资源实行扩张计划。

- 行业:零售行业

- 筹资额:50万英镑

- 平台:Crowdcube

- 评分日期:2016年11月22日

- 阶段:扩展

- 地址:英国—伦敦

- 估价(pre money):约477万英镑

投资资金与投资者情绪

目标:50万英镑,11月11日开始集资,至15日集资19万。

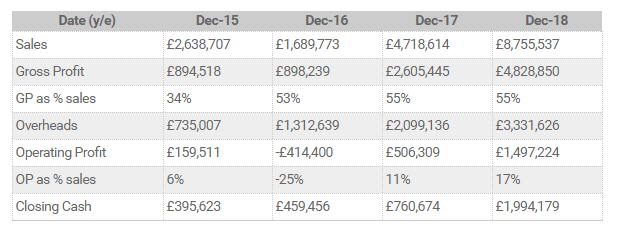

财务状况

注意:本财务信息是2016年11月11日来源于公司

评分

管理(87%)金牌:

技能(81%):这几乎是创始人唯一的工作,她表现出了很强的能力,不断成长,赢得许多奖项,还建立了一个强大的团队。

经验(90%):品牌总监拥有广泛的内衣行业经验,商业主管带来了零售市场的丰富知识,还有一个强大的顾问委员会支持。

承诺(90%):创始人自2005年启动Bluebella以来已经全面承诺:董事会顾问都将加入董事会,担任主席职位资助。

产品(69%)银牌:

市场(80%):全球内衣是一个数十亿英镑的行业,在线部分近年来经历了显著的增长。

产品(83%):Bluebella是一个获奖的品牌,多年来已经获得了优质的新闻报道,有许多令人满意的客户评价。

竞争力(43%):优质内衣在合理的价格点将提供一些优势,然而这是一个高度分散的市场,竞争将是激烈的,特别是在线。

投资(66%)银牌:

盈利能力(81%):在11月和12月需要15万英镑的收入,看起来今年的预测将会实现。美国的一家代理机构已被任命为担保和支持批发产品。

现金周转(77%):我们很担心公司现金不足,但成功的筹资应该能提供足够的资金来实现计划。

回报(40%):如果预测交付,那么投资者可以看到大约3-5倍的回报。令人放心的是,早期投资者满足他们的按比例要求,他们持有优先股。

结论

Bluebella团队成立11年以来,现在已经在全球范围内,创造了品牌知名度。 这当然是一个非常有竞争力的空间,但是公司还应用高质量产品和可承受的价格点以及定制化产品来吸引顾客,特别是自从推出新网站以来高水平的重复购买。

决定将业务从许可中撤出对于Bluebella的成功绝对至关重要。这导致收入减少,但电子商务部门同比呈现强劲增长。如果Bluebella可以提供计划,它应该是良好的形状是一个有吸引力的收购目标。

注意:尚未收到Bluebella的商务计划,因此这项评级是基于Crowdcube的成绩提供的。

3.BuilderStorm

商业简介

BuilderStorm提供了一个建设项目管理软件。商业模式基于收取年度订阅的年费,从2,850英镑到20,100英镑。目前有17个活动客户端使用该软件。这一轮投资将用于营销,开发和员工。

- 行业:商业服务行业

- 筹资额:10万英镑

- 平台:Crowdcube

- 评分日期:2016年11月03日

- 阶段:扩展

- 地址:英国—东南

- 估价(pre money):约125万英镑

投资资金与投资者情绪

目标:10万英镑,11月15日完成集资,获14万多英镑。

OFF3R网上投票:20人喜欢,78人不喜欢

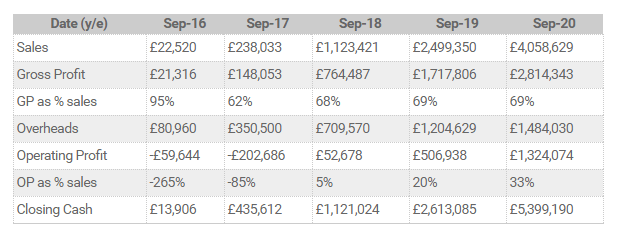

财务状况

注意:这项财务资料来源于公司2016年11月03日

评分

管理(62%)银牌:

技能(54%):这是CEO在管理方面的第一个角色,但他已经具备了很强的个人技能,包括一个获过奖的CMO。

经验(54%):CMO只有五年的经验,CEO带来建筑行业的丰富经验。

承诺(79%):创始人迄今为止收到的薪水很少,已经投资了3万英镑,但明年他们的薪水占这一轮的90%,他们打算在盈利前偿还他们的贷款。

产品(51%)银牌:

市场(50%):该计划提供了对建筑行业的广泛分析,然而英国建筑管理软件市场不到1亿英镑,尽管市场正在增长。

产品(60%):目前有17个活跃的客户端在使用BuilderStorm,而其中有10个处于免费试用期,其中许多已经留下了发光的客户见证。

竞争力(43%):强大的功能相对较低的成本提供了优势,公司有良好的谷歌排名,但竞争不断增长,有几个资金充足的老牌(行业竞争对手)。

投资(72%)银牌:

盈利能力(81%):预测是积极的,从2019年每月签约超过20个新客户将是要求,但该计划允许一个大的营销预算,CAC预计每个新用户1,250英镑。

现金周转(84%):一个有吸引力的模型,我们期望产生重要的客户终身价值。 投资者应该注意,今年的计划还需要40万英镑。

回报(50%):我们预计SaaS模式可能会产生3-5倍的销售额,尽管投资者可能在不到6个月内面临稀释,但如果计划顺利执行,回报可能是10倍。

结论

看来,BuilderStorm自推出以来一直在微调其产品,而不是营销,但是经过合理的早期牵引和体面的试验性反馈,它现在准备加快其营销活动,并尝试捕获一部分不断增长的施工管理软件市场。一个免费试用版可用于吸引潜在客户,然后公司将尝试将12%转换为付费客户。

总的来说,BuilderStorm有一个有吸引力的模型和营销预算来支持该计划。 然而,销售团队需要在未来几年内大幅增加,毫无疑问,随着贝恩资本(Bain Capital)的努力,贝尼资本(Bain Capital)为了保持和增长市场份额而努力。

4.Carbon Smith Brewing

商业简介

Carbon Smith是一个新兴的实验啤酒厂,在Machester的Piccadilly Beer Mile的拱门上运营。虽然非常小,该业务已经开始盈利,并已收到客户和媒体的良好评价。这些资金将用于扩大生产能力,并增加服务,如为公众提供酿造空间和啤酒水龙头。

- 行业:饮食行业

- 筹资额:10万英镑

- 平台:Crowdcube

- 评分日期:2016年6月15日

- 阶段:扩展

- 地址:英国—西北

- 估价(pre money):约40万英镑

投资资金与投资者情绪

目标:10万英镑,6月27日大概集资2万,至7月4日结束集资,共获2万多,众筹未达到目标金额。

财务状况

注意:这项财务资料来源于公司2016年6月1日

评分

管理(48%)铜牌:

技能(35%):基本操作角色由创始人填补,创始人是一个成熟的酿酒商。但是对于他来说,企业管理是非常新的领域,而且没有顾问。该团队还缺少销售或者营销专家。

经验(10%):该团队很年轻,拥有极少的商业经验—自2013年创始人大学毕业以来,基本上是他唯一的工作。

承诺(100%):创始人自2013年以来一直在Carbon Smith工作,团队成员似乎都充满激情,能够完全致力于业务的成功。

产品(47%)铜牌:

市场(70%):工艺酿造是英国一个快速增长的部分,许多新的微型酿酒厂开放,并试图为其多样,独特的味道命名。

产品(50%):Carbon Smith的酿造商已经收到了来自客户和专业媒体的良好评价,而创始人已经开发了一系列的食谱,并与其他啤酒厂合作。

竞争力(20%):每年都有许多新的小型啤酒厂开业,因此在一个分散的市场上有很多竞争。然而,每一家都具有难以窃取的独特的风味特征。

投资(35%)铜牌:

盈利能力(35%):Carbon Smith的财务预测表明非常迅速的增长,但营销预算是微不足道的,没有初步销售渠道的迹象。

现金周转(50%):Carbon Smith的成本得到严格管理,在新设备盈利的初始显示资本支出将用于支撑业务,防止未来业绩不佳。

回报(20%):这个推销最可能的机制是以股票回购作为重点。未来几年的退出需要高的销售数量,才能让投资者看到巨大的回报。

结论

Carbon Smith的团队年轻而缺乏经验,但是创始人已经证明他是一个有才能的酿酒商。尽管经营业务盈利到这一程度是有希望的迹象,但不同的性质的业务表明,应该有更多经验丰富的专家协助销售和营销,并为他们分配更大的预算以合作。

创始人与很多潜在的分销商建立了合作关系,例如在The Bottle Shop和一个酒吧网络中,作为啤酒供应方,这些可能就是增长的起点,1月17日的118,000英镑的销售是非常乐观的。

5.Influencer

商业简介

Influencer通过社交媒体将品牌与知名人士(影响者)连接起来,为品牌营销。该业务模式基于收取品牌和影响者交易额的20%,并且订阅计划来遵循。该公司目前正在与超过20个品牌和超过100名影响者合作。这一轮投资将用于开发一个新的Web应用程序,这将提高与更多影响者合作的能力。

- 行业:媒体与创意服务

- 筹资额:10万英镑

- 平台:Crowdcube

- 评分日期:2016年10月31日

- 阶段:扩展

- 地址:英国—伦敦

- 估价(pre money):约75万英镑

投资资金与投资者情绪

目标:10万英镑,10月31日集资快13万,至11月1日结束集资,共获15万多,众筹达到并超过目标金额。

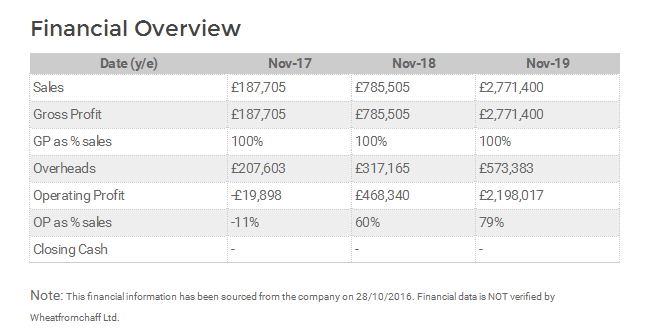

财务状况

注意:这项财务资料来源于公司2016年10月28日

评分

管理(56%)银牌:

技能(73%):该团队包括公认得奖的年轻企业家。业务发展的创始人和主管都具有营销和品牌知名度方面的专长。

经验(73%):所有的团队都有早期业务的经验。主席和顾问委员会补充团队内有限的几年经验,并将提供宝贵的支持。

承诺(20%):创始人已经投资了18,200英镑,但是他目前好像还在念大学,其他团队成员仍然是兼职。我们期待能看到主席注册为董事。

产品(67%)银牌:

市场(80%):影响力营销是一个快速增长的市场,估计在未来五年内全球价值将达到50亿至100亿美元。有证据表明,它为品牌提供了巨大的投资回报率。

产品(70%):虽然它已经成功地在短时间内注册了很棒的品牌,但Influencer仍处于初期阶段。它通过社交媒体获得了体面的新闻和创造了巨大的品牌知名度。

竞争力(55%):通过提供创意援助和灵活的预算,Influencer有许多优势,但这个市场将变得越来越具有竞争性,并且已经拥有了很多具有充分支持的玩家。

投资(52%)银牌:

盈利能力(65%):这种模式将高度依赖和最有价值的影响者签约来吸引最大的品牌。因此,令人放心的是,第一年有强大的营销预算。

现金周转(无):没有足够的信息来公正地评价这方面的业务。

回报(40%):建议的500万英镑+贸易销售是现实的,根据提供的预测。优先购买权仅适用10万英镑+的投资。较小投资者可能在进一步的回合中被稀释。

结论

Influencer由一群有动力的年轻企业家经营,他们通过在短时间内提高品牌知名度证明了自己的能力。这种模式将最终归结为能够注册一个比竞争对手的更好的影响者数据库。这将始终吸引着知名品牌。

“Influencer”品牌强调了影响力营销行业,它正在迅速增长,为品牌和影响者提供了巨大的价值。因此,我们担心该品牌尚未受注册商标保护。

两页总结意味着投资者可以看到10-15倍的投资回报率,但它也指出,货币前估值是500,000英镑,而不是750,000英镑。这一增长,加上预期25%的稀释,<10万英镑投资者可能面临限制回报。尽管如此,在第三年可以实现五倍的回报。如果您假设影响者可以在第三年实现EBIT预测,那么价值可能会高得多。

6.KalliKids

商业简介

KalliKids是一个基于儿童活动的在线社区,在父母与信任和批准的儿童活动提供者之间建立联系。Kallikids吸引了超过1400的活动提供商,并且已经有超过55万的独立访问者。这一轮投资将主要用于加速增长和进一步产品开发。

- 行业:互联网

- 筹资额:约5万英镑

- 平台:Syndicate Room

- 评分日期:2016年9月16日

- 阶段:扩展

- 地址:英国—东南

- 估价(pre money):约94万英镑

投资资金与投资者情绪

目标:255,001英镑,9月16日集资约12万,至11月3日结束集资,共获19万多,众筹未达到目标金额。

财务状况

注意:这项财务资料来源于公司2016年9月13日

评分

管理(87%)金牌:

技能(81%):KalliKids拥有涵盖的所有关键角色,拥有能被证明的的管理和营销技能,可在外包电话公司的帮助下推动商业化和销售增长。

经验(90%):该团队已经经历过这个阶段,并在之前取得了成功的退出,这些给他们足够的经验,能在经验丰富的顾问的帮助下迅速扩大公司。

承诺(90%):创始人在业务上已经投入了大量的时间和超过40万英镑,公司已经授予员工和非管理人员在时间和表现上选择的权利。

产品(77%)金牌:

市场(90%):KalliKids提供营销服务,帮助数以千计儿童活动市场的小公司在,这个市场只在英国的价值就约有140亿英镑。

产品(75%):KalliKids已经有了积极的证明和初步的市场牵引力。社交媒体的存在已经被加强,公司准备扩大其提供商网络。

竞争力(70%):公司对其竞争力有很好的了解,虽然对一些大型老牌企业和一些活跃的进入者仍然有足够的空间来扩大其份额。

投资(64%)银牌:

盈利能力(55%):虽然销售预测已经修订并调整为更加实际的财务模式,但我们希望看到更多的营销支出预算能够在2020年和2021年保持增长。

现金周转(60%):这一轮将提供足够的现金,以达到盈亏平衡,但进一步100万英镑筹集计划加快增长,虽然在这种情况下,现金头寸将减少到最低。

回报(80%):该公司的估值已经大幅下降,因此,如果一旦营业额超过400万英镑,这一轮的投资者可以期望超过十倍的回报。

结论

Kallikids的商业模式应该是可扩展的,销售增长是由一个有希望的外包电话销售业务驱动的,一旦下一轮完成,其规模将从4人增加到20人,然而我们担心电话销售和营销预算似乎不能完全支持加速 2020年后的收入。

该公司似乎比他们最近一次筹资预测的晚了高达6个月,但是他们将估值降低了三分之二,因此如果他们能够保持目前的进展,而不是一个更实际的计划,那么耐心的投资者可以在适当的时候获得可观的回报。

根据以上随机抽取的6个案例,可以看到CrowdRating的评价主要从管理、产品和投资三个维度评价,管理主要是考察团队,产品主要是商业模式,投资主要考察财务。评价方法采用了专家评价的方法,对项目进行较为细致的调研,调研模板统一。从众筹公司看,一个重要的特点是以实体企业为主,并且企业多有一定的前期财务数据,前期运营状况较为稳定,市场需求较为明确。目前,我国众筹项目中,有一定数据的项目前期无营收,市场前景不明朗,商业模式不清晰,英国CrowdRating评价的项目实践,给我国众筹行业提供了启示,作为众筹平台,需要关注具有模式、团队及市场更为踏实的项目端。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号