本文共字,预计阅读时间。

资金诱惑是悬在网贷平台头上的达摩克利斯之剑,为了规避平台挪用借投人资金的风险,2016年8月24日出台的《网络借贷信息中介机构业务活动管理暂行办法》中明确要求“网络借贷信息中介机构应当实行自身资金与出借人和借款人资金的隔离管理,并选择符合条件的银行业金融机构作为出借人与借款人的资金存管机构。”根据网贷之家研究中心不完全统计,截至2017年5月8日,已有广东华兴银行、江西银行、徽商银行和浙商银行等39家银行布局网贷平台资金直接存管及嵌入式存管业务。共有205家正常运营平台与银行完成存管系统对接并上线,占网贷行业正常运营平台总数量的9.26%。

虽然资金存管发展已颇具规模,但仍有很多人对其中的操作一头雾水。为了避免被不合规银行存管系统带入歧途,本文即通过对资金存管业务所涉及的监管文件、账户体系、业务模式、申请条件及存管费用等逐一解读,以供大家参考。

1.最近出台的关于网络借贷资金存管的文件

《网络借贷信息中介机构业务活动管理暂行办法》(银监会令[2016]1号2016年8月17日)

第二十八条网络借贷信息中介机构应当实行自身资金与出借人和借款人资金的隔离管理,并选择符合条件的银行业金融机构作为出借人与借款人的资金存管机构。整改期不超过12个月(2017年8月16日)。

《网络借贷资金存管业务指引》(银监会令[2017]21号2017年2月22日)

第二条本指引所称网络借贷资金存管业务,是指商业银行作为存管人接受委托人的委托,按照法律法规规定和合同约定,履行网络借贷资金存管专用账户的开立与销户、资金保管、资金清算、账务核对、提供信息报告等职责的业务。存管人开展网络借贷资金存管业务,不对网络借贷交易行为提供保证或担保,不承担借贷违约责任。

第三条本指引所称网络借贷资金,是指网络借贷信息中介机构作为委托人,委托存管人保管的,由借款人、出借人和担保人等进行投融资活动形成的专项借贷资金及相关资金。

第十二条(八)存管人应对网络借贷资金存管专用账户内的资金履行安全保管责任,不应外包或委托其他机构代理进行资金账户开立、交易信息处理、交易密码验证等操作;

整改期不超过6个月(2018年8月21日)。

《暂行办法》和《指引》对网络资金存管业务的实行和双方权利义务做了明确的规定。要求存管应由商业银行独立完成,且托管人需具备一定的准入标准。为行业设立较高隐性进入门槛,有助于促进行业自清,但同时,《指引》指出,银行只监督资金流转,不对网络借贷交易行为提供保证或担保,不承担借贷违约责任,可见风控还依靠平台自身。

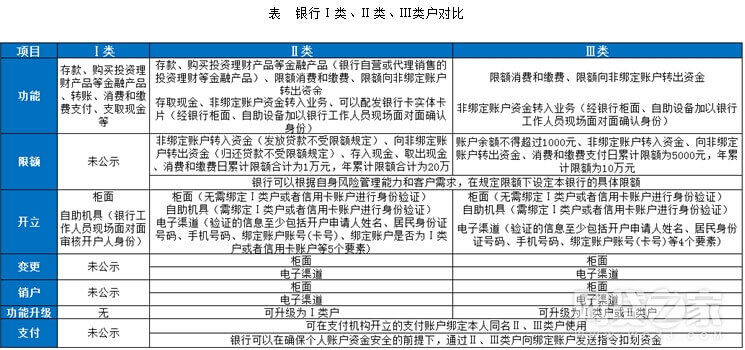

2.银行Ⅰ类、Ⅱ类、Ⅲ类户对比

根据人行下发的《中国人民银行关于改进个人银行账户服务加强账户管理的通知》(2015年12月25日)和《中国人民银行关于落实个人银行账户分类管理制度的通知》(2016年11月25日)中对Ⅰ类、Ⅱ类、Ⅲ类的说明,整理得出三类账户在功能、限额、开立、变更、销户、功能升级和支付上的异同。

由上述可以看出,Ⅰ类户是一个正常的全功能银行账户,可以存款、购买投资理财产品等金融产品、支取现金、转账、消费及缴费支付等,且无限额要求。Ⅱ类户满足日常资金及理财需求,支持存款、购买投资理财产品等金融产品(银行自营或代理销售的投资理财等金融产品)、限额消费和缴费、限额向非绑定账户转出资金。Ⅲ类户相当于零钱包,可以办理限额消费和缴费、限额向非绑定账户转出资金业务。三类账户设置,兼顾了操作简便和风险隔离。

从上述人行账户系统展示的功能和限额可以看出,采用Ⅱ类户在合规性方面应该强于Ⅲ类户,因为人民银行对于Ⅱ类户的监管明显强于Ⅲ类户,目前占有大部分市场份额的华兴银行、浙商银行、徽商银行都是采用Ⅱ类户。但是从操作性、灵活性、以及限额等问题来看,Ⅱ类户在处理网贷资金存管上要逊色于Ⅲ类户。有的专家说:“银行体系阻隔互联网金融风险的需要,网络借贷资金存管系统需作为一个全新的账户体系,独立于人行系统之外。”这应该是个伪命题。目前,部分银行选择在直销银行体系内开立资金存管账户系统,将此系统与人行系统相连。

3.电子户(直联)、大账户、嵌入式的账户体系图及对比分析

电子户(直联)和大账户体系是银行直接存管模式的两种账户体系。

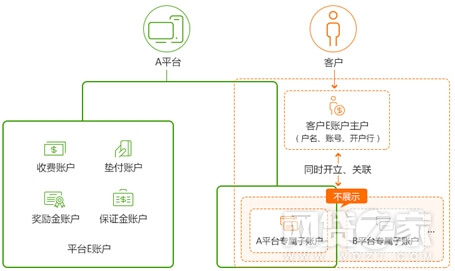

3.1电子户(直联)的账户体系

电子户(直联)的账户体系思路为,平台在银行开设银行资金专用账户,用于汇总出借人资金划拨或拆分借款人资金至出借人;客户在存管银行开设个人电子户,同时开立、关联各平台专属子账户,平台专属子账户与平台端账户一一对应,登记客户交易数据、记录余额数据。客户资金留在个人电子户中。电子户唯一,平台端只展示唯一客户电子户,不展示平台专属子账户,平台专属子账户可在银行电子户页面查询到。

电子户(直联)目前是最为合规但是较为麻烦的资金存管账户体系。不仅有力地实现了客户资金与平台资金的分离,且一旦发生需冻结平台账户资金的情况,客户的资金由于存在个人电子账户中,并不会发生同时被冻结的情况。但此账户体系在资金划转和客户操作上都比较麻烦。

图 电子户(直联)的账户体系

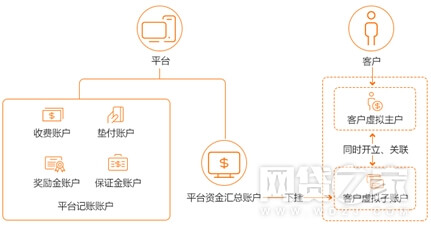

3.2大账户的账户体系

大账户的账户体系思路为,平台在银行开设银行资金专用账户,即资金存管汇总账户,客户资金留在汇总账户,与平台自有资金隔离,防止挪用;客户在汇总账户下开设客户虚拟子账户,登记客户交易数据、记录余额数据,与平台端账户一一对应,日终对账,确保账实相符。

大账户虽实现了客户资金与平台资金的分离,但一旦发生需冻结平台账户资金的情况,客户的资金由于存在于汇总账户,会发生同时被冻结的情况。

图 大账户的账户体系

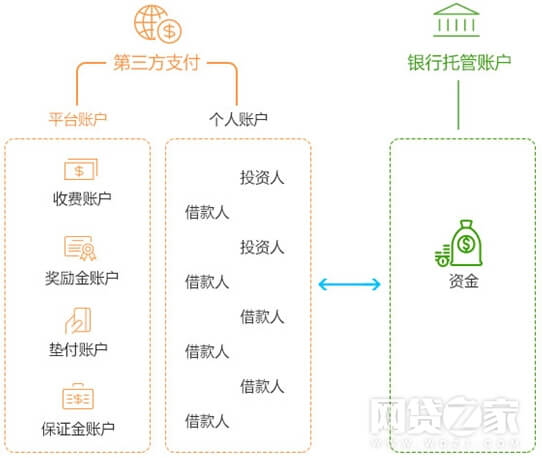

3.3嵌入式的账户体系

嵌入式的账户体系思路为,客户通过银行和第三方支付均可开通银行存管账户,但考虑到便捷性,一般通过第三方支付开通个人存管账户,此账户映射到存管银行上。银行给到个别支付接口到第三方支付,由其进行资金的结算及接受银行指令调配的资金划拨。

嵌入式的账户体系中,客户资金与平台资金的分离,且一旦发生需冻结平台账户资金的情况,客户的资金由于存在个人账户中,并不会发生同时被冻结的情况。同时,此模式结合第三方支付的优势,客户操作上简单,但由于存管业务非完全独立,故存在一定的合规风险。

图 嵌入式的账户体系

3.4联合存管的账户体系

联合存管的账户体系表现的比较灵活,既有采用嵌入式的账户体系,也有采用如下图的账户体系。该体系下,银行只负责资金管理,没有相应的账户体系,根本满足不了监管要求,但是对于投资人和不了解账户体系的平台,很难进行分辨,已经发生多起平台上当受骗的案例。

图 联合存管的账户体系

4.网络借贷资金存管的主要模式对比

自《网络借贷资金存管业务指引》的正式发布以来,网络借贷资金存管业务进程明显加速。目前网络借贷资金存管主要有直接存管、嵌入式存管、联合存管三种模式。

直接存管模式下,银行会为平台开设存管账户、投资人和借款人的独立个人存管账户、以及根据实际情况开设的风险备用金账户和担保公司账户。存管银行会监管投借人账户的充值、提现等支付结算和资金流向。

嵌入式存管模式,投资人与借款人都开立了专属的个人银行账户,银行给到个别支付接口到第三方支付,由其进行资金的结算及接受银行指令调配的资金划拨,发挥资金通道作用。

联合存管模式,一般要求第三方支付机构或网贷平台在存管银行开设存管账户,并根据平台发出的相关指令完成充值、投资、提现等功能,由银行监管资金流向,但不会为投资人开设个人账户。

对于以下情况,希望平台方和投资人进行仔细辨别:

(1)除了和银行签订存管协议外,还需要和第三方支付公司签订支付协议;

(2)只与唯一一家第三方支付公司进行合作的银行存管系统;

(3)充值、提现等操作需要通过第三方支付系统画面进行操作;

(4)网银转账仍然收取手续费;

(4)操作起来感觉和第三方支付的大账户或小账户模式没有太大区别的银行存管系统。

出现以上1-2条的情况下,很可能是联合存管或嵌入式存管,但也不是绝对。

4.1开户流程对比

在三种存管模式下,开户所需填写的信息比较相似。主要有姓名、身份证号、手机号、交易密码、绑定银行卡号、开户行信息等。

直接存管模式下,跳转到银行页面填写开户信息,在银行页面完成存管开户。开户过程中的短信验证码由银行发送。合规。签订协议为银行网络借贷交易资金存管业务三方协议。部分银行开户较为麻烦,需要安装控件。

图 直接存管模式-开户

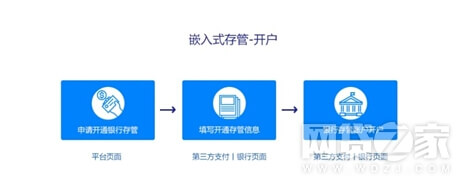

嵌入式存管模式下,跳转到第三方支付和银行共同页面填写开户信息,在第三方支付和银行共同页面完成存管开户。开户过程中的短信动态密码由第三方支付公司发送,有合规风险。签订协议为第三方支付服务协议、第三方支付-银行嵌入式资金存管四方协议。总体开户流程便捷。

图 嵌入式存管模式-开户

联合存管模式下,跳转到第三方支付页面填写开户信息,在第三方支付页面完成存管开户,为第三方存管账户。开户过程中的短信验证码由第三方支付公司发送,且支付公司分配存管账户初始登陆密码。签订第三方支付公司专属账户协议。总体开户流程便捷。

图 联合存管模式-开户

4.2充值对比

在三种存管模式下,充值主要流程比较相似,涉及充值申请、选择充值方式、输入交易密码或充值短信验证码。

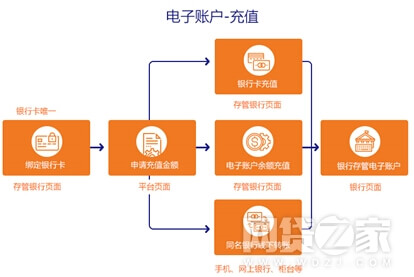

直接存管模式下,跳转到银行页面实现充值流程,充值方式支持银行卡在线充值、电子账户余额充值和同名银行线下转账。短信验证码由银行发送。合规。支持多种差异化充值方式,特别支持同名银行线下转账,转账额度限制较小。充值需输入交易密码,稍显麻烦,但安全。

图 直接存管模式-充值

嵌入式存管模式下,跳转到第三方支付和银行共同页面实现充值流程,充值方式支持快捷支付和网银支付。短信动态密码由第三方支付公司发送。有合规风险。支持快捷支付和网银支付充值,有额度限制。充值需输入交易密码,稍显麻烦,但安全。

图 嵌入式存管模式-充值

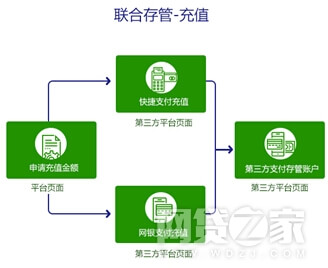

联合存管模式下,跳转到第三方支付页面实现充值流程,充值方式支持快捷支付和网银支付。短信验证码由第三方支付公司发送。有合规风险。支持快捷支付和网银支付充值,有额度限制。部分平台不需输入交易密码,充值便捷。

图 联合存管模式-充值

4.3提现对比

在三种存管模式下,提现主要流程比较相似,涉及提现申请、选择提现到账、输入交易密码或提现短信验证码。

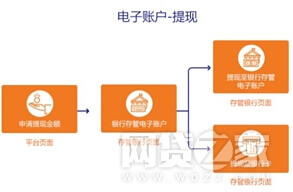

直接存管模式下,跳转到银行页面实现提现流程,支持提现至银行卡和电子账户。短信验证码由银行发送。合规。支持提现至电子账户和银行卡,需输入交易密码,稍显麻烦,但安全。部分银行初次提现需要进行人脸识别认证,麻烦。

图 直接存管模式-提现

嵌入式存管模式下,跳转到第三方支付和银行共同页面实现提现流程,支持提现至银行卡。短信动态密码由第三方支付公司发送。有合规风险。支持提现银行卡,需输入交易密码,稍显麻烦,但安全。

联合存管模式下,跳转到第三方支付页面实现提现流程,支持提现至银行卡。短信验证码由第三方支付公司发送。有合规风险。支持提现银行卡,操作便捷。

图 联合存管模式-提现

4.4合规性对比

根据《网络借贷资金存管业务指引》(银监会令[2017]21号2017年2月22日)第十二条(八)的规定,存管人应对网络借贷资金存管专用账户内的资金履行安全保管责任,不应外包或委托其他机构代理进行资金账户开立、交易信息处理、交易密码验证等操作。故上述三种模式中,直接存管最为合规,联合存管因未为投资人开设银行存管账户,已被认定为不合规。嵌入式存管模式合规性待定。

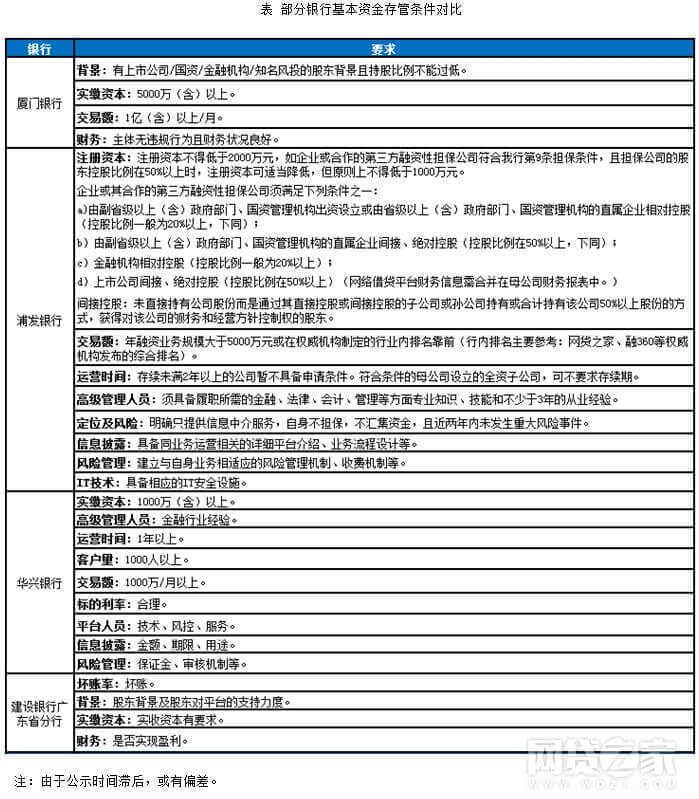

5.不同银行资金存管条件对比

每家银行对于平台的准入条件有差异,本文根据银行自主提供及网上信息整理出部分银行的资金存管隐性对接门槛,见下表。

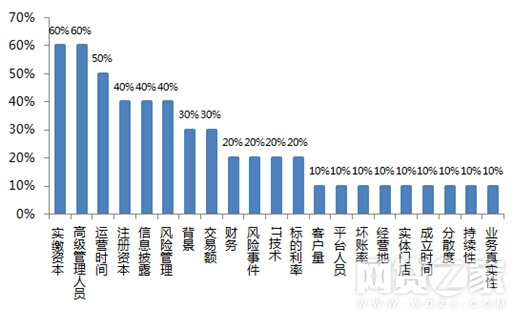

上述十家银行资金存管门槛统计结果显示,银行对实缴资本和高级管理人员最为重视,有要求的平台占比达60%,其次是运营时间,占比50%,注册资本、信息披露和风险管理(含保证金、风险准备金要求)占比40%,背景及交易额占比30%。此外,对财务、风险事件、IT技术、标的利率、客户量、平台人员、坏账率、经营地、实体门店、成立时间、分散度、持续性、业务真实性等也有不同程度的要求。

图 各存管条件银行占比

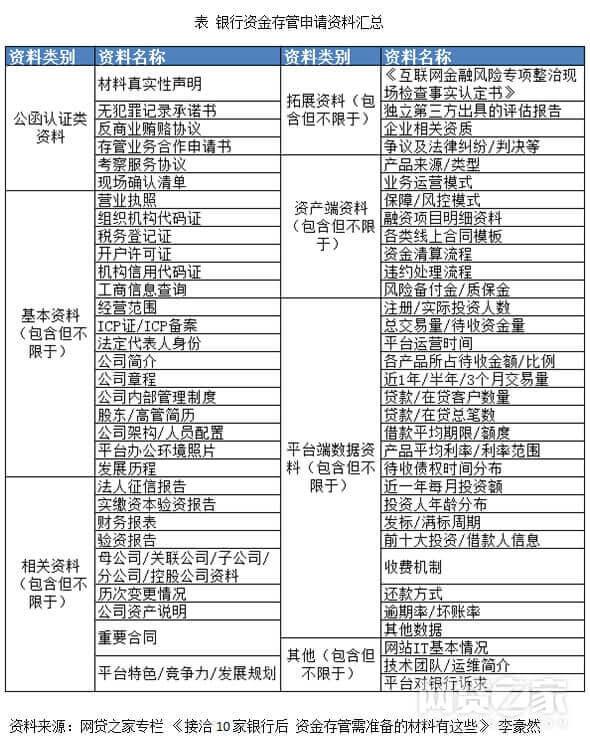

除上述隐性门槛要求外,银行还要求诸多材料以审批及上会使用,各家银行要求的资料大同小异,一般银行规模越大,准备资料越多。本文根据一位平台从业人士的经历汇总出以下申请资料。可见银行要求平台提供的资料细而杂,但重点突出,着重关注平台的资产规模、背景、风控、可持续性。

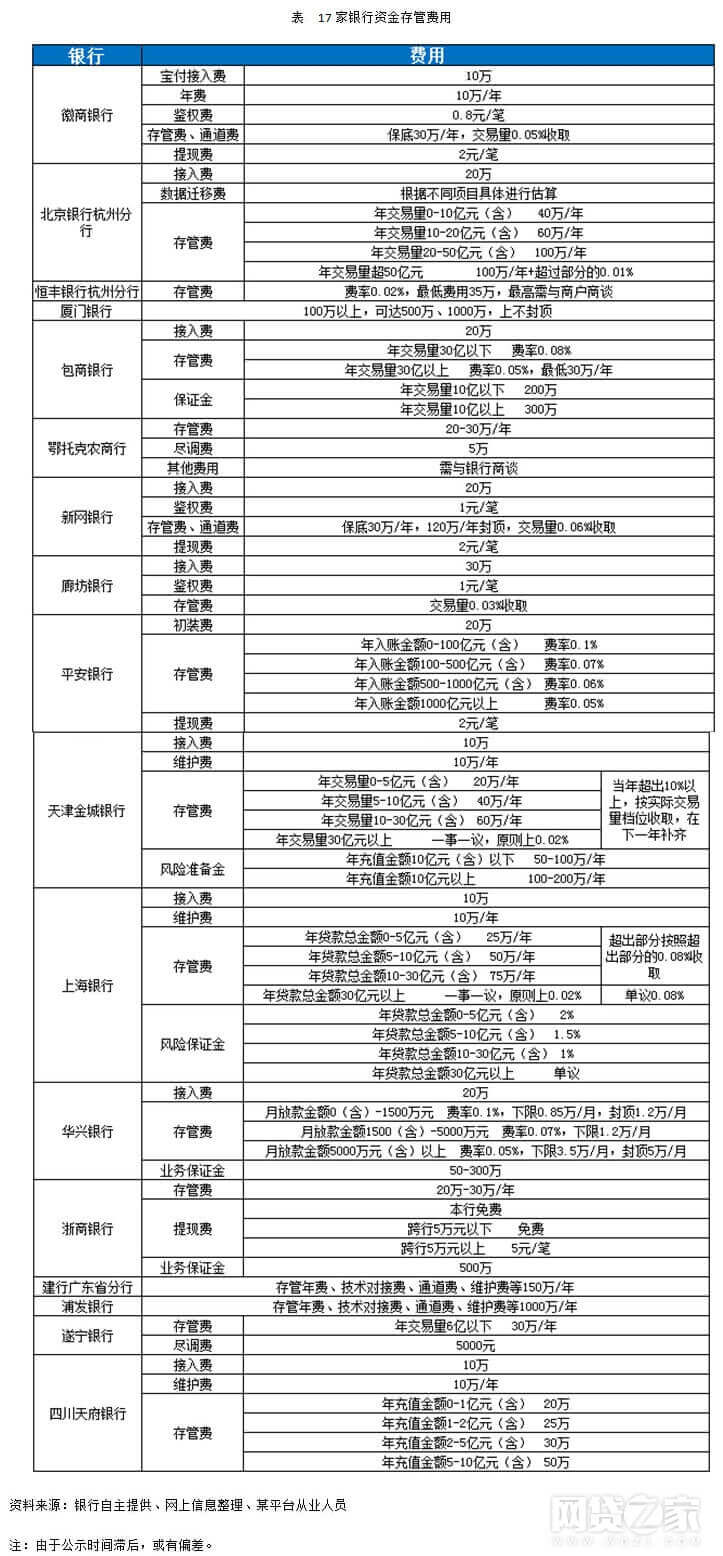

6.不同银行资金存管费用对比

银行资金存管费用主要有系统接入费用、系统维护费用、存管服务费用、充值/交易费用、提现费用、尽职调查费用等。各家银行收取名目不一,部分银行要求平台缴纳业务保证金。总体来看,银行存管价格不菲,一般每年动辄百万,乃至千万。可见,高额的存管费用也成为平台合规的一项隐形门槛。

本文根据银行自主提供、网上信息及询问平台从业人员,整理出17家银行的银行资金存管费用,见下表。

由上表可见,系统接入多为一次性收取的固定费用,一般在10-30万元;系统维护费用为按年收取的固定费用,一般在10万元/年;存管服务费用按年收取,有固定计费和按交易额计费两种方式,采用分级费率,即交易额增大,费率递减,一般在0.02%-0.1%;交易/充值费用按交易额和交易笔数按年分级收费;提现费用按交易额和笔数按年分级收费。

网络借贷资金存管对接工作任重道远,希望此篇对网络借贷资金存管业务的解读能为各方带来一定的参考。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号