本文共字,预计阅读时间。

消费金融是近两年互联网金融中最为火热的细分领域,其在2015年迅速崛起,2016年呈现爆发式增长。目前,涉足消费金融领域的主要有消费金融公司、网络小贷公司、银行、分期公司、P2P平台等各类型公司。其中持牌机构包括消费金融公司、网络小贷公司以及银行等。

本文将主要通过分析消费金融公司2016年财务情况,来看看消费金融领域的现状和趋势。

一、消费金融公司总体情况

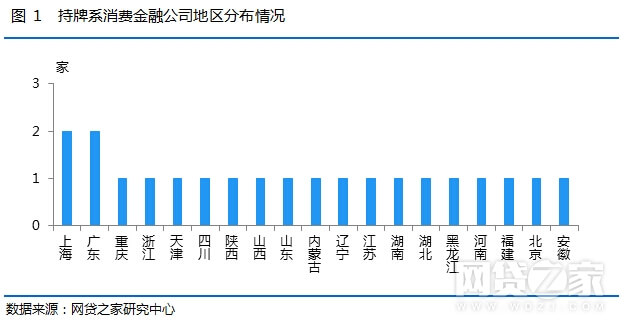

虽然目前开展消费金融业务的公司有很多,但真正获得消费金融牌照的企业却只有极少数。据网贷之家研究中心不完全统计,截至2017年5月17日,共有21家公司获得消费金融公司牌照(含已获银监会批复但未开业的公司),主要分布在19个地区,其中上海和广东分别有2家,其余地区各有1家,区域分布较为分散,主要是由地方性商业银行出资设立。

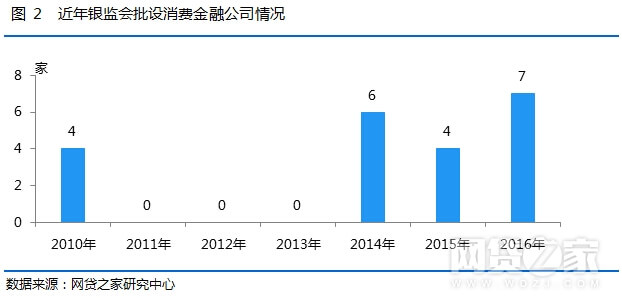

2009年8月13日,中国银监会正式发布《消费金融公司试点管理办法》,2010年银监会首批中银消费金融、北银消费金融、锦城消费金融和捷信消费金融等四家消费金融公司,由此拉开消费金融正规军的序幕。从近年来持牌系消费金融公司发展来看,持牌系消费金融公司数量增长十分缓慢,2011-2013年没有新批消费金融公司,2014年以后银监会基本以每年6家左右的速度进行批设。笔者认为增长缓慢原因主要有两个,一个是消费金融公司门槛过高,从目前设立的公司背景来看,有18家是由银行直接出资设立,占总数的85.71%,另一个是从目前已设立的公司地域分布来看,银监会可能考虑到区域发展情况和目前处于试点阶段,基本按照一省一家,经济发达地区可适度放松的原则进行批设,而且主要是由当地地方性商业银行出资设立。另外,据了解华夏银行、江苏银行等6家公司也陆续发布公告宣布拟设消费金融公司。

二、消费金融公司2016年盈利情况

1.总体财务数据情况

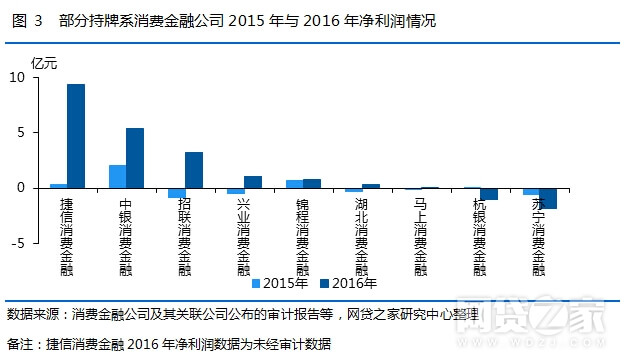

据网贷之家研究中心不完全统计,截至2017年5月17日,有10家持牌系消费金融公司公布了2016年财务信息。其中捷信消费金融2016年成绩最亮眼,各项指标均位居榜首,2016年实现净利润9.31亿元,营业收入更是高达68.26亿元,新增贷款发放量超过494亿元,2016年年末贷款余额为379.2亿元。另外有5家公司公布或可通过审计报告计算得到不良贷款率,其中捷信消费金融2016年年末不良贷款率最高,达到4.45%;招联消费金融2016年年末不良贷款率最低,仅为0.82%,低于同期银行不良贷款率。根据银监会公布的2016年银行业运行情况快报,2016年年末商业银行不良贷款率1.74%。具体财务数据情况如表1。

2.净利润情况

从这9家披露净利润的数据来看,2016年各大消费金融公司发展迅猛,有7家实现了盈利,这7家2016年总净利润高达20亿元。其中有4家公司净利润达亿元,捷信消费金融2016年净利润最高,高达9.31亿元,同比增长超27倍;中银消费金融表现也相当不俗,紧随其所,2016年净利润也高达5.37亿元,同比增长168.5%;招联消费金融和兴业消费金融2016年同比增长均超300%,实现扭亏为盈,净利润分别为3.24亿元和1.02亿元;湖北消费金融和马上消费金融在2016年也实现了扭亏为盈。不过有两家2016年净利润仍为负数,其中苏宁消费金融2016年亏损达1.89亿元。另外华融消费金融2016年税前利润亏损了3680万元。

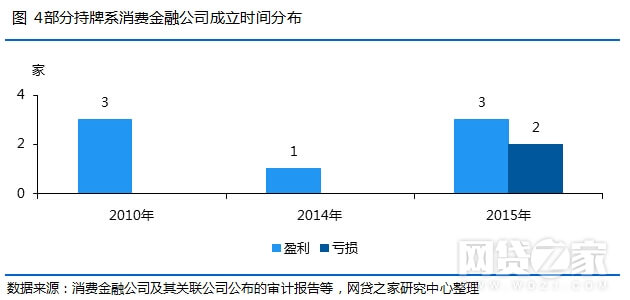

从披露财务数据的9家消费金融公司成立时间来看,2015年之前成立的消费金融公司除苏宁消费金融和杭银消费金融均实现盈利,且2010年成立的公司净利润普遍高于之后成立的公司,可见运营时间与公司的盈利能力成正相关关系,随着公司运营时间的推进,公司盈利能力越来越强,而且基本在成立1-2年后实现盈利。

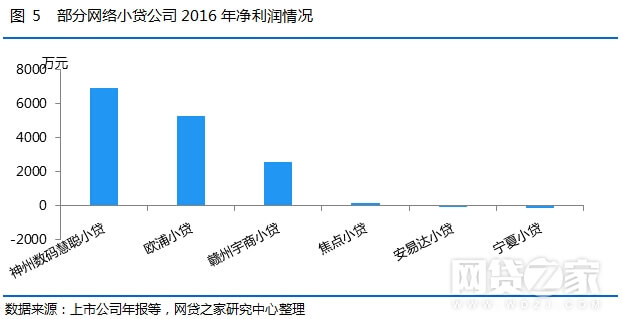

再来看看同样作为持牌系正规军的网络小贷公司2016年盈利情况。据网贷之家研究中心不完全统计,截至2017年5月17日,有6家网络小贷公司公布了相关财务数据,4家在2016年实现盈利,其中重庆市神州数码慧聪小额贷款有限公司2016年净利润为6903.3万元;南京市焦点互联网科技小额贷款有限公司成立仅4个多月就实现盈利,2016年净利润为107.77万元;2016年年底成立的钱包金服小贷和安易达小贷由于成立时间短出现亏损,但是亏损较小,分别亏损89.12万元和23.68万元。

从披露的2016年净利润数据来看,网络小贷和消费金融公司的盈利能力均较强,基本在成立1-2年内实现盈利。虽然两者同为持牌系放贷机构,但业务仍存在一定差异。消费金融公司由于是面对个人发放消费贷款,其客户来源主要为线下合作商户、中介机构推荐以及股东企业推荐等,而网络小贷公司主要是通过互联网在全国范围发放贷款,主要服务的客户是其产业链的用户,虽然有部分网络小贷通过互联网开展消费金融业务如蚂蚁小贷,但更多的网络小贷公司更偏向于中小企业和个体户。

3.资产负债率

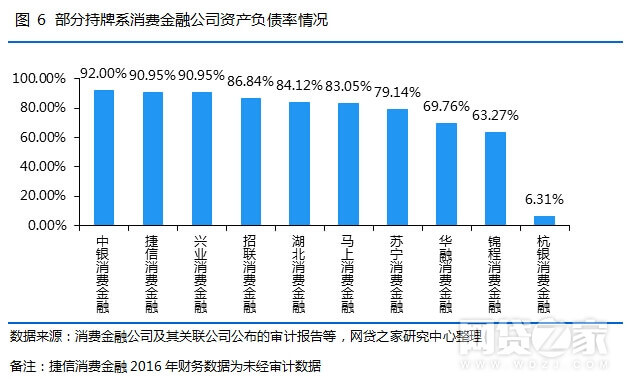

从2016年披露财务数据的消费金融公司来看,除杭银消费金融外,其余9家消费金融公司的资产负债率均在60%以上,并有3家资产负债率超90%,其中中银消费金融的资产负债率最高,高达92%。总体来看,消费金融公司的资产负债率普遍较高,基本在70%-90%。主要是由于消费金融公司利用自有资金或通过同业拆借、银行融资、发行金融债券等负债方式获取资金开展放贷业务的特性导致其资产负债率相对较高。

三、首批消费金融公司近年盈利能力发展对比

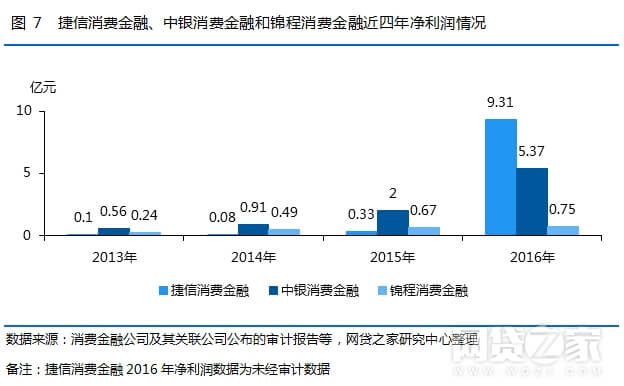

首批四家消费金融公司自2010年获银监会批准开业已走过7个年头,除北银消费金融公司外均披露了相关财务数据情况。从披露的近四年捷信消费金融、中银消费金融和锦程消费金融净利润情况来看,捷信消费金融前期发展较为缓慢,但在2016年出现爆发式发展,净利润同比暴涨27倍;中银消费金融发展最为稳定,呈稳步增长趋势;锦程消费金融虽然也是稳步增长,但可能由于地域位置及发展战略等原因,发展速度过于缓慢,被后来者陆续超过。作为首批消费金融公司没有把握住先发优势其实是有点可惜,不过可能也意识到这点,今年4月锦程消费金融在西南联合产权交易所发布公告,称拟采取“增资扩股+股权转让”的方式引进2-3家具有互联网金融经验与大数据及信贷模型运用能力、消费场景及消费客群渠道优势的战略投资者。

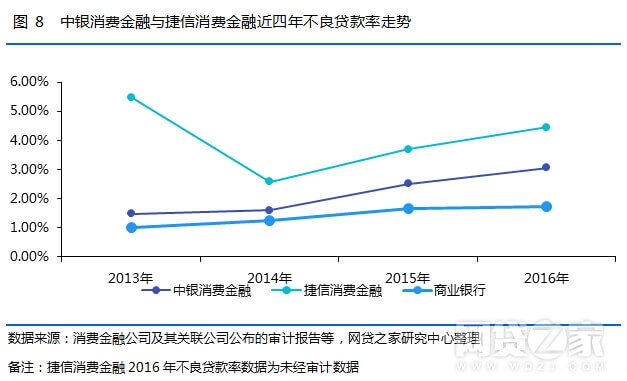

从捷信消费金融和中银消费金融公布或通过审计报告计算得到的近4年不良贷款率来看,捷信消费金融的不良贷款率一直远高于中银消费金融。另外随着公司放贷速度加快和贷款规模的扩大,不良贷款率也会随之上升,2016年年末捷信消费金融和中银消费金融不良贷款率分别达到4.45%和3.06%。并且不良贷款率远高于同期商业银行不良贷款率,并且有拉大的趋势。

四、总结

2016年消费金融公司发展势头迅猛,贷款规模也进一步扩大,盈利能力也明显增强,不少公司实现扭亏为盈。本月初蚂蚁花呗联合DT财经发布《2017年轻人消费生活报告》,数据显示,在目前花呗总用户数中,90后占据半壁江山,占比47.25%,并且近4成90后用户将花呗设为其支付宝首先的支付方式,可见人们的消费观在改变,变得更为开放。随着消费观更为开放的90后、00后步入社会,消费金融市场可能会进一步扩大,前景仍很广阔。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号