本文共字,预计阅读时间。

近来伪存管问题屡见不鲜,困扰着投资人。此前14部委联合召开的处置非法集资部际联席会议,公安部相关负责人指出,对于声称与银行“战略合作”或者声称群众的资金由银行托管、监管,但实际上仅仅是在银行开立有账户的现象,务必高度警惕。笔者将为投资人支几招识别真伪存管。

资金存管一直以来都是网贷投资人和业内人士关注的焦点,也是目前平台实现合规的重点之一。但近来伪存管问题屡见不鲜,困扰着投资人。此前14部委联合召开的处置非法集资部际联席会议,公安部相关负责人指出,对于声称与银行“战略合作”或者声称群众的资金由银行托管、监管,但实际上仅仅是在银行开立有账户的现象,务必高度警惕。笔者将为投资人支几招识别真伪存管。

一、银行存管现状

据网贷之家研究中心不完全统计,截至2017年5月24日,共有418家正常运营平台宣布与银行签订直接存管协议,约占同期P2P网贷行业正常运营平台总数量的18.88%,其中有214家正常运营平台与银行完成直接存管系统对接并上线,占P2P网贷行业正常运营平台总数量的9.67%。从目前来看,效果仍不尽如人意,仅有不到一成的平台上线存管系统。

在与平台签订直接存管协议的银行中,广东华兴银行与97家平台签订协议,位居榜首;其次是江西银行,签约63家;徽商银行和浙商银行排名第三和第四,分别签约36家和34家;新网银行排名第五,签约27家;其余银行分别签约1-20家。

虽然监管层明确要求平台不得用“存管人”做营销宣传,但随着银行存管成为投资人选择平台的标准之一,各家平台仍积极宣传银行存管以此为背书,其中不乏一些不良平台利用“伪银行资金存管”进行宣传,迷惑投资人,如此前爆雷的金融桥就曾宣传平安银行存管,实为假存管。因此识别真伪存管在投资过程中显得尤为重要。

二、识别真伪存管三步走

笔者根据经验总结了一下识别真伪存管的三步,具体为:弄清平台存管进度→开户体验识别真伪存管→跟银行核实平台存管情况,另外同一个银行存管的平台开户流程基本一致。接下来将具体介绍这三步走流程。

第一步,弄清楚平台存管进度——签约对接中or已上线。投资人需弄清楚平台宣传的银行存管是处于签约对接阶段还是已完成系统对接并上线,这个可以直接看平台公告、询问客服或银行。投资人需注意签约与上线的区别,签约仅是代表平台与银行达成资金存管业务的意向协议,资金并没有交给银行存管,只有完成存管系统对接并正式上线之后资金才是银行真正存管。

第二步,从开户体验上识别真伪存管。根据今年2月底出台的存管指引,联合存管被判死刑,此类模式下银行不为投资人开立子账户,由第三方支付代为投资人开立存管账户。操作上与原来相比变化并不大,注册完成之后,注意提示开通的帐户是第三方支付账户而不是银行存管账号,开通第三方支付账户之后整个存管开户过程就结束。此模式由于不合规,除了此前存留此类模式的平台外银行没有新开展此类业务,不少此前为联合存管模式的平台也重新选择与其他银行签订直接存管协议,或者与存管行重新签订直接存管协议升级为直接存管系统。本文将重点介绍如何识别直接存管真伪情况。

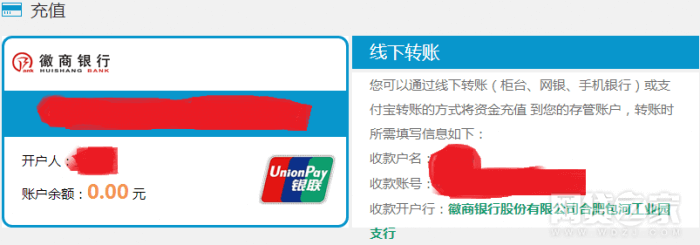

从目前上线的直接存管系统来看,银行为投资人开立的账户类型有电子账户和虚拟账户两种。先来说说电子账户式直接存管,这种模式较好识别,注册之后会提示开通存管账户,在开通的时候会提示填写相关身份信息并有存管三方协议,开通成功后会出现类似于以下个人独立的电子账户。需要注意的是此模式下开通的电子账户开户人一定是投资人个人,而不是平台运营公司。目前为投资人开立电子账户的存管行有徽商银行、广东华兴银行、浙商银行、江西银行和民生银行等。

目前也有不少银行为投资人开立的子账户为虚拟账户,采用无痕体验,这种模式从体验上较难识别,部分银行虽有开户环节,但由于开通的是虚拟账户,不显示具体账户信息,并且支付通道往往为第三方支付,如厦门银行,在开通的时候也需要填写身份信息和显示资金存管三方协议,跳转页面显示的是厦门银行域名,但前端并不显示存管账号。甚至有些银行连开户这一环节都省略,由银行自动开户,毫无存管痕迹,如广发银行跟存管上线前的体验完全一样,这类基本上从体验上无法识别,只能通过第三步进行核实。

第三步,直接跟银行咨询核实平台存管情况。目前不少银行采用的是无痕体验,从体验上看不出来是否上线存管,只能跟银行直接核实真实存管情况,但目前仅部分银行可通过客服或公众号来进行核实平台存管情况。笔者整理了部分银行的联系方式可直接核实具体平台的存管情况。

最后再举个伪存管的例子来具体看一下,此前爆雷的金融桥曾宣传平安银行存管,笔者在其网站关闭前夕体验了一下,在开通的时候显示的是招商银行存管协议,开通之后显示电子账户虽然写的是招行的电子账户,但其实账号开户行是平安银行,并且账号的开户人是平台运营公司名,并非是投资人本人,出现此类情况投资人需谨慎,伪存管的可能性极大,需要直接跟银行核实。

三、投资人识别存管的误区

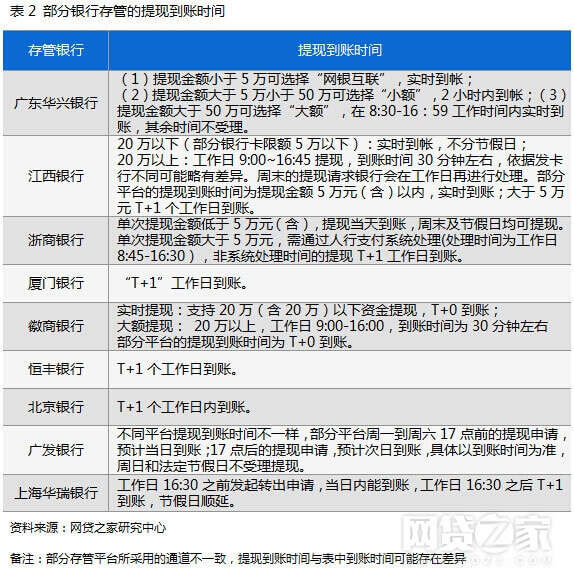

不少投资人认为可从提现到账时间识别真伪存管,如果提现不能实时到账的话就是不是真存管,这个观点是错误的。其实资金到账时间与存管模式无关,而与出入金采用的通道不同有关。据银行业内人士介绍,走第三方支付出金(提现),如果不垫资就只能是T+1到账,如果垫资可以做到T+0。走人行大小额支付系统或者超级网银的话可以做到实时到账。其中大小额支付系统指大额支付系统和小额支付系统,大额支付系统按照国家法定工作日的8:30 ~ 17:00运行,根据指令逐笔实时发送,全额清算资金;小额支付系统主要处理跨行同城、异城纸质凭证截留的借记支付业务以及金额在规定起点以下的小额贷记支付业务(目前人行暂定为5万元〈含〉限额以下),实行7天×24小时连续不间断运行。笔者根据部分上线存管系统的平台提现到账时间整理了部分银行存管的提现到账时间,可能存在差异,具体如下表。

双系统并行模式存管也是投资人关注的重点之一。目前已上线存管的部分平台采用的是第三方支付系统与银行存管系统并存模式,即仅部分项目为银行存管。从目前采用这种模式的平台来看,以广东华兴银行和浙商银行存管的平台为主,此模式下的平台会明确标明银行存管标和第三方支付标,投资人也会有平台账号和存管账户两个账号,并且投资充值也会有明显区别。据网贷之家研究中心不完全统计,截至2017年5月25日,有43家平台采用的是双系统并行模式(不包括虽是双系统并存,但老平台已不发新标,仅供进行原有交易,明细查询及提现申请),不过监管层明确平台仅能选择一家银行作为存管机构,不可多头存管,这些平台应根据监管要求,尽快实现全银行存管。

四、总结

随着合规整改的大限将至,各家平台均在为大限到来之前完成银行存管对接而努力,但在这一过程中不乏伪存管平台企图欺骗投资人,虚假宣传,所以识别真伪存管在投资过程中显得尤为重要。投资人可通过开户体验、银行等多方识别和确认平台存管真实情况,不可过于轻信平台的一面之词,毕竟有一些不良平台企图鱼目混珠。

另外笔者也建议各大存管行能为投资人提供查询渠道,为投资人识别真伪存管提供便利。(文/王海梅)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号