本文共字,预计阅读时间。

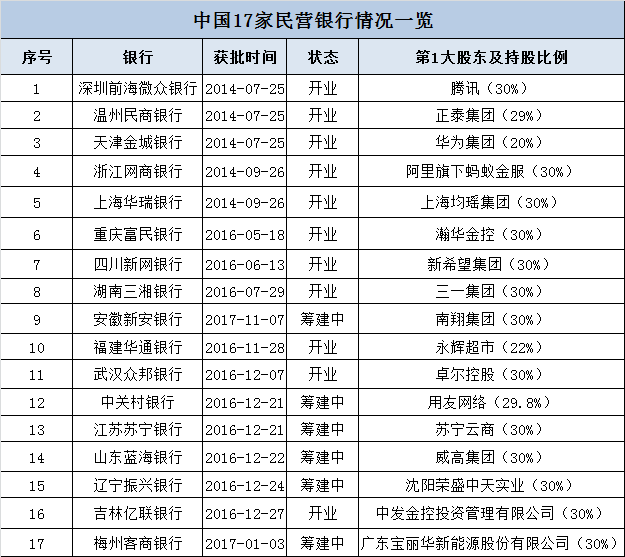

2017年5月,民营银行开业再掀高潮。5月16日,东北地区首家获批筹建和开业的民营银行——吉林亿联银行正式在长春开业;5月18日,武汉众邦银行也正式揭牌;至此,全国获批筹建的17家民营银行中,开门营业的民营银行达到了11家。

目前,仅还有安徽新安银行、北京中关村银行、江苏苏宁银行、山东蓝海银行、辽宁振兴银行、梅州客商银行6家银行还在筹备中,但据悉,这些银行在管理团队和人员配置方面多已基本到位。

据统计,除安徽新安银行在2016年11月获批,其他5家银行均为2016年12月——2017年1月获批筹建,按照6个月的筹建期,意味着这些银行最晚将在6月陆续向所在地银监局提出开业申请。业内人士表示,民营银行若6个月内不能完成筹备,可以提出申请延期,不过申请时间也不会很长,因此可以预见,在未来2个月内,还将有多家民营银行开业。据悉,日前,已获得山东银监局开业批复的山东首家民营银行——威海蓝海银行或6月开业,辽宁振兴银行目前也在筹建过程中,计划于今年6月底开门迎客。

民营银行全面开闸,各路资本扎堆开银行

作为中国新时期金融改革的重要内容之一,民营银行试点工作一直是各方关注的焦点。近几年来,国家相继推出一系列政策法规,推动民间资本进入金融领域。

2013年6月,国务院常务会议首次提出“探索设立民营银行”;7月,国务院办公厅正式下发《关于金融支持经济结构调整和转型升级的指导意见》,明确提出“尝试由民间资本发起设立自担风险的民营银行”;2014年3月,中国银监会正式启动民营银行试点工作,第一批5家银行,即深圳前海微众银行、上海华瑞银行、温州民商银行、天津金城银行以及浙江网商银行获准筹建,并在2015年相继开业;2015年6月,中国银监会颁布《关于促进民营银行发展的指导意见》,民营银行申请受理正式开闸,标志着民营银行试点改革步入常态化发展;2015年8月银监会推出市场准入实施细则,其中规定了民营银行一系列设立标准;2016年10月,发改委发布《促进民间投资健康发展若干政策措施》,要求依法依规加快民营银行审批,成熟一家,设立一家,防止一哄而起。

在政府推动下,被民间资本垂涎已久的传统银行业终于迎来大批玩家,从线下的传统企业到线上的互联网公司,再到电商企业等,众多企业都奔向价值不菲的民营银行牌照。如,腾讯、阿里、小米、苏宁、新希望、永辉超市、美团等等不同领域的企业都已纷纷进军银行业。

据统计,2015年以来,民营银行的数量迅速由5家增至17家,仅2016年一年就有11家民营银行获批筹建,业内人士表示,预计2017年将有更多民营银行获批、开业。

据媒体报道,这还只是冰山一角,去年,有高达178家银行进行了核准登记,至少50多家上市公司发布了公告,要进军民营银行。如此前,曾有消息传出乐视拟在山西申办民营银行。京东集团2017年开年大会上,刘强东也首度承认将申请银行牌照,并明确表示,有一天京东会申请自己的银行,或者控股一个银行。

跟互联网金融类似,民营银行是作为金融改革者的身份进入大众视野。在监管层看来,民营银行有别于现有的银行。有业内人士表示,监管层之所以对其大开绿灯,是想通过民营银行倒逼原有银行体系的改革。

银监会主席郭树清在其履新“首秀”上就对民营银行进入金融市场给予了肯定,称,“特别在金融服务不能覆盖或者覆盖不足、竞争不充分的地方更有必要。”

各路资本为何拼命开银行,前景如何?

2011年以来,中国银行业净利润增速连续多年下滑,直到2016年才止跌回升。然而,数据显示,2016年商业银行虽实现净利润16490亿元,但同比增长仅3.54%。尽管,这几年银行经营压力增大,日子不太好过,但是各路资本依然对银行牌照垂涎三尺。

自民营银行全面开闸以来,不到两年时间,民营银行便经历了从无到有的突破式发展。截至今年5月份,中国民营银行已达17家,从目前已经开业的11家银行来说,根据依托股东的特点,各家玩法各异,有的还是走传统化银行道路,有的定位于互联网银行,错位竞争优势逐渐显现。

“很多大公司发展到一定规模后就想涉足银行业,大多出于三方面原因,一是,相对而言,银行业是容易实现盈利的行业,有利可图;二是很多实业参与民营银行,是希望通过申办银行完善金融生态圈,有了自己的银行之后更容易盘活各种金融资源,三是传统银行需要互联网化,很多涉足民营银行的企业股东具有互联网背景,他们可以利用本身在互联网领域的背景和经验为所参股的民营银行提供经营上的帮助。并且,互联网银行没有线下物理网点,一切流程都在线上,在服务小微企业层面上,要比传统银行有优势。”一位业内人士表示。

据统计,目前,旗帜鲜明定位互联网银行的民营银行有8家,占到17家民营银行总数的将近一半。其他银行虽然没有明确定位互联网银行,如,辽宁振兴银行、湖南三湘银行也表示会依托互联网发展网络银行方面的业务。业内人士指出,在目前“互联网+”的大环境下,民营银行主打互联网牌可以说是一种趋势,这种轻资产模式也被认为是民营银行银行弯道超车比较好的载体。

那么,民营银行的盈利能力究竟如何?从第一批5家民营银行的数据来看,尽管成立的时间并不长,但2016年均已基本实现盈利,5家民营银行2016年净利润在数千万元至数亿元之间。

具体来看,截至2016年年底,华瑞银行资产规模达309.8亿元,贷款超过100亿元,净利润1.42亿元;天津金城银行资产规模达到220亿元,运营资产总额256亿元,净利润1.29亿元;其他3家民营银行年度数据虽无具体披露,但公开数据显示,截至2016年三季度,网商银行实现净利润2.28亿元;截至2016年三季度,微众银行实现净利润为9904万元;2016年上半年温州民商银行实现净利润0.19亿。

“银行的钱并不像有些门外汉想象得那么好挣。民营银行一出生就已面临刀光剑影,由于民营银行起步较晚,又恰逢经济进入“新常态”、利率市场化、金融脱媒加剧等一系列挑战,虽然目前民营银行运行平稳,但仍然面临着很多问题。目前看来,其对市场的撼动性还未表现出来,主要是补充小额、创新金融体系。民营银行在现有的银行业务中抢食不会那么简单,仍需苦练内功。”一位业内人士称。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号