本文共字,预计阅读时间。

2017年6月8日,分众传媒(002017.SZ)发布《控股子公司为开展“还呗”业务申请综合授信额度并提供担保的公告》。该公告显示,截至2017年4月末,还呗贷款余额30亿元;不良贷款率0.46%,远低于同业。这个2016年5月底上线的消费金融平台,交出了还不错的成绩单。

A股公司“临幸”

2015年8月3日,上海数禾信息科技有限公司(简称“数禾科技”)成立。

2016年1月29日,七喜控股发布《七喜控股:关于收购股权的公告》,宣布七喜控股全资子公司上海求众信息技术有限公司(简称“上海求众”)拟对数禾科技进行投资额总计为1亿元的股权投资,其中:上海求众以0.1亿元收购数禾科技现股东王健瑾所持有的数禾科技40%的股权及其相应的全部附属权利和利益;拟以0.9亿元对数禾科技进行增资(其中超过注册资本部分0.8亿元作为股权溢价计入数禾科技资本公积)。上述交易完成后,上海求众持有数禾科技70%的股权。

据《七喜控股:关于收购股权的公告》,数禾科技2015年度未经审计的净利润为负0.05亿元,其中2015年第四季度净利润为负0.04亿元。截至2015年12月31日,数禾科技资产总额0.06亿元,负债总额为0.01亿元,净资产为0.05亿元。

很快,分众传媒借壳七喜控股在深交所上市。分众传媒从七喜控股处获得数禾科技70%的股权,布局金融。就这样,数禾科技上了市值过千亿,年营收过百亿的分众传媒的车。

据第一消费金融了解,数禾科技在运营的品牌为拿铁智投和还呗,前者为资金端,后者为资产端。

《七喜控股:关于收购股权的公告》显示,拿铁智投一开始布局的产品有拿铁智投微信公众号和拿铁智投APP。拿铁智投微信公众号最后一次更新时间为2016年8月7日,该文阅读量仅331次。拿铁智投APP推荐偏股、偏债或者混合型理财产品。现在看来,拿铁智投似乎同国内的智能投顾大环境一样,不温不火。

与拿铁智投的沉寂不一样的是,还呗站上了消费金融的风口。

助贷模式

还呗官网介绍,“还呗是一款低息分期代还信用卡的互联网金融产品,为优质信用卡用户提供低息、高效信用卡账单分期的APP。还呗帮用户低息代还信用卡,用户再分期还款给还呗,并且还呗的利息是信用卡还款利率的5折优惠,额度30000。”

“还呗”业务主要面向的客群主要为信用卡持卡客户中的高价值客群,这类客户年龄集中在25-35岁之间,大专及以上学历占比超70%,业务呈限额、分散的特点。这部分人还款能力稍差,或有分期还款习惯,能接受最低还款或者分期还款,并能按照循环或分期时间表来进行还款,是目前信用卡发卡行的主要利息收入来源。

一位曾与还呗合作过的业内人士告诉第一消费金融,还呗的分期利率根据不同人的资质会浮动,最优客户年化12左右,相对于同类产品卡卡贷、小赢卡贷利率偏低,对标产品为萨摩耶金服的省呗。

“还呗”业务模式是数禾科技通过与银行及其他金融机构的合作,以助贷的形式为广大信用卡持卡客群提供信贷产品服务。

该模式下涉及三个业务主体:个人用户作为资金需求方在线提交申请;还呗作为居间服务平台主要负责用户获取、客户初步筛选与信息撮合,向客户收取服务费;商业银行及其他金融机构作为资金提供方负责最终客户审核与贷款发放,向客户收取利息。

还呗作为客户与银行中间的第三方服务机构,当客户出现违约不能到期偿付其借款本息时,数禾科技将替代客户向银行进行补偿,再向客户进行追索。信用卡代偿这一商业模式确立后,还呗开始了内测。

内测来了3万次外部申请

2016年6月8日分众传媒发布的《为控股子公司提供担保的公告》显示,截至2016年5月31日,数禾科技资产总额0.9亿元,负债总额0.08亿元,净资产0.8亿元。2016年1月1日至2016年5月31日,数禾科技营业收入为0.02亿元,净亏损0.2亿元。

数据显示,还呗自2016年2月底首次发布以来,外部客户申请量突破3万,但该项目仍在内测阶段,尚未正式对外开展业务。

同时,分众传媒称,由于“还呗”项目的业务发展需要,数禾科技已与恒丰银行上海分行合作成立“恒丰-数禾消费贷”项目,分众传媒拟为其提供单笔金额不超过4.5亿元,累计不超过10亿的连带责任担保,用于数禾科技与恒丰银行上海分行合作项目“还呗”的信贷资金风险敞口覆盖(指因债务违约行为导致的可能承受风险的信贷余额)。

担保范围是数禾科技如果未能按协议约定的时间要求为借款逾期客户足额代偿本金及利息以及补充足额保证金,则分众传媒将在恒丰银行上海分行邮件发送补款通知书后一个工作日内补足所需代偿本金及利息及保证金。

分众传媒在分析提供担保的原因时称,提供担保可以在较大程度上降低数禾科技资金成本,提高盈利能力,表示在未来一年向其提供不超过3亿元的财务资助。

追加担保

2016年12月6日,分众传媒发布的《为控股子公司提供担保的公告》,截至2016年9月30日,数禾科技资产总额0.8亿元,负债总额0.1亿元,应收账款项总额0.0005亿元。2016年前三个季度,数禾科技营业收入0.0006亿元,净亏损0.3亿元。

前述公告中,分众传媒称已对数禾科技提供了单笔金额不超过4.5亿元,累计不超过10亿元的连带责任担保,称将继续为其追加提供3亿元的连带责任担保;同时,为数禾科技在其与上海银行福民支行的业务合作中提供单笔不超过4.5亿元,累计不超过5亿元的连带责任担保。

并且,分众传媒透露了“还呗”项目的正式上线时间为2016年5月底。截至2016年12月6日,“还呗”注册用户数约250万,授信客户数约20万,累计放款额约9亿元。

2017年6月3日,分众传媒发布《关于小额贷款公司获得开业批复的公告》,称重庆市渝北区金融办同意重庆市分众小额贷款有限公司的开业申请。该小额贷款公司可通过网络平台在全国范围内开展业务,属于网络小贷。渝北区金融办对沈杰任董事长兼法人,隆军、徐志刚任董事,孔祥龙任监事,徐志刚任总经理,叶蒸蒸、赵尽染、马霖任副总经理,王晶晶任财务负责人无异议。上述人员中,沈杰、隆军、孔祥龙和王晶晶来自分众传媒;徐志刚、叶蒸蒸、赵尽染和马霖均为数禾科技团队,此前来自招商银行信用卡中心。

有了网络小贷牌照,还呗的合规问题已然解决,剩下的就是钱的问题。

集合资金信托计划融资

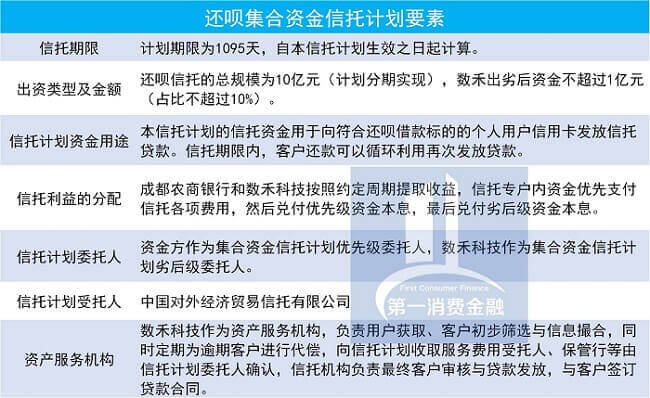

2017年6月8日,分众传媒发布了《分众传媒信息技术股份有限公司控股子公司拟与成都农商银行合作设立集合资金信托计划的公告》,同意数禾科技与成都农商银行开展信托模式项下的资金合作,即数禾科技与成都农商银行合作设立集合资金信托计划——还呗集合资金信托计划(暂命名),总规模为10亿元。

分众传媒认为设立集合资金信托计划有三方面意义。

第一,拓宽融资渠道。原有系统直联模式数禾科技与银行零售信贷系统直接对接,而集合信托模式中数禾科技可与银行资产管理部门、信托财富管理部门、企业资金等多重资金方依托信托通道进行合作,拓宽资金来源渠道。

第二,提高资金利用效率。原有银行系统直联模式下,数禾科技需要按照贷款余额在合作银行存放5%-10%比例的保证金,这部分保证金只有银行同期活期存款的收益,集合信托模式下同比例的这部分资金可以用来放款收取利息,获得较好的资金收益。

第三,提高资金获取速度。原有系统直联模式需要与每家合作银行进行系统对接,预计耗时1-2月时间;集合信托模式只需要与选定的信托公司进行一次系统对接,合作的资金方直接打款至信托专户中通过信托计划放款,更加便捷。

据诺亚财富一位人士提供给第一消费金融的数据,从2015年至今年3月底,信托渠道的平均收益率从9以上降到了7以下。算上其他的费用,信托渠道的资金成本近两年来呈现下降趋势是毫无疑问的。

2017年6月8日,分众传媒同时发布了《关于向控股子公司提供财务资助的公告》。前述公告称,分众传媒审议通过了《公司关于向控股子公司提供财务资助的议案》,同意分众传媒或下属子公司以自有资金向控股子公司数禾科技提供不超过5.5亿元的财务资助,用于数禾科技日常运营资金、还呗业务保证金补充、集合劣后资金需求等。

这笔财务资助资金收取一定资金使用费用。年借款利率为参照央行2015年10月24日最新发布的一年以内(含一年)(贷款基准利率)(年利率4.35%)。

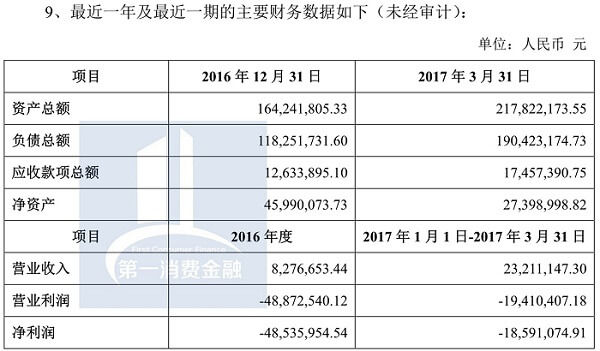

截至2016年12月31日,数禾科技资产总额1.6亿元,负债总额1亿元,应收账款总额0.1亿元,净资产0.5亿元。2016年度,数禾科技营业收入0.08亿元,净亏损0.5亿元。

截至2017年3月31日,数禾科技资产总额2亿元,负债总额1.9亿元,应收账款总额0.2亿元,净资产2.7亿元。2017年一季度,数禾科技营业收入0.2亿元,净亏损0.2亿元。

在2016年12月31日的负债总额中,包含向分众传媒取得的0.327亿元财务资助款项;数禾科技2017年3月31日的负债总额1.9亿元中,包含向分众传媒取得的1.205亿元财务资助款项。

打铁还需自身硬。能够获得分众传媒、银行业金融机构持续资助的还呗,与还呗将风险控制得恰到好处有莫大关系。

0.46%的不良率

2017年6月8日,分众传媒还发布了《控股子公司为开展“还呗”业务申请综合授信额度并提供担保的公告》。该公告称,数禾科技拟为开展还呗业务向商业银行及其他金融机构申请不超过110元的综合授信额度,在此额度内向还呗业务用户发放贷款,额度可循环使用,即客户还款后释放额度可用于新的贷款发放。同时,数禾科技为此向商业银行及其他金融机构提供全额本息担保。

“还呗”业务模式属助贷模式。目前国内助贷业务模式下,信息服务机构为客户进行违约代偿,是固有的交易结构,需要承担相应的风险。为了确保履行代偿义务,数禾科技在合作商业银行及其他金融机构按照贷款余额的5%-10%放置保证金用于风险劣后,当借款人还款逾期时,合作商业银行及其他金融机构从保证金账户扣除相应本息。

分众传媒认为,经统计“还呗”业务目前维持在较低的风险水平。

截至2017年4月末,数禾科技的贷款余额30亿元,对应商业银行及其他金融机构应收本息金额为31亿元。其中,逾期4天及以上贷款余额0.5亿元,占比1.6%,对应商业银行及其他金融机构应收本息0.5亿元;不良贷款(逾期3个月以上)余额0.1亿元,占比0.46%,对应商业银行及其他金融机构应收本息0.1亿元。

同时,截至4月底,数禾科技存放合作商业银行及其他金融机构的保证金余额为1.7亿元,远高于商业银行及其他金融机构应收本息数。

另外,从vintage口径计算,截至4月底,客户归户计算的不良资产比例为0.9%,处于行业较低水平。

从客户每月到期还款情况来看,4月逾期4天及以上(即需要数禾科技进行的代偿)的金额占比已经降至2.5%,且近月呈逐步下降趋势。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号