本文共字,预计阅读时间。

从2007年6月首家网贷平台成立到2017年6月,网贷行业已经经历了整整十个年份。期间,随着理财市场需求不断,更多P2P网贷平台涌进市场,同时问题消息不绝于耳,行业迎来大洗牌。网贷行业经历了从最初的缓慢发展到野蛮发展再到现在合规整改发展的三个发展阶段。以下我们将从多维度数据对P2P网贷行业十年来的变化进行解读分析。

平台数量及分布

截至2012年12月底,P2P网贷行业正常运营平台数量仅增至150家,相比其后的发展,前5年网贷平台数量增长速度较慢。随着互联网技术的日趋成熟、理财需求的日趋庞大,截至2015年底,网贷行业正常运营平台数量大幅度增至3433家,相比2012年增长超过3000家,增长幅度超过20多倍。不过,平台数量野蛮增长的背后,跑路、提现困难等乱象不断,不少投资人的资金造成损失。伴随着网贷行业正式归银监会管理,无监管也成为了历史。2015年12月底银监会等多部委共同发布《网络借贷信息中介机构业务活动管理暂行办法》(征求意见稿),网贷行业发展也进入了一个新阶段。

从2016年1月开始,网贷平台数量持续下降,期间各类监管配套工作的出台使得新上线平台数量一降再降,更加速了网贷行业存量清理的过程。截至2017年5月底,正常运营平台数量已经下降至2148家,相比2015年底的数量,下降了37%,P2P网贷行业已经从“野蛮发展”阶段迈向了“规范发展”的新阶段。由于平台整改的脚步尚未停歇,预计2017年网贷行业运营平台数仍将进一步下降,具体下降速度取决于备案及合规情况,未来平台数量将跌破千家。

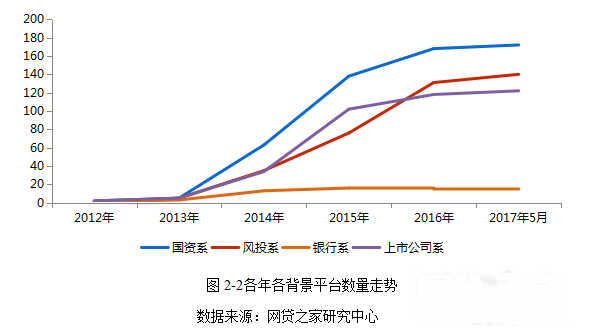

根据网贷之家研究中心不完全统计,2012年底,各派系背景的平台数量均不超过2家。随着网贷行业日益快速的发展,2015年资本涌入进入高峰,其中,上市公司系、国资系平台数量分别相比2014年增长了68家、75家。不过随着监管趋于严厉,2017年各派系平台数量增长速度大幅度减少。截至2017年5月底,网贷行业历史累计获得风投的平台数量已经达到了140家,上市公司、国资入股的平台数量分别为122家、172家,银行背景的平台数量为15家。

对于平台,在行业集中度愈发增加的情况下,拥有一个强大的背景已经成了其生存发展重要的依靠,可以吸引更多的网贷投资新人进入。据统计,这些背景平台占据了行业超过6成的成交规模。

平台成交量

从十年网贷行业成交量走势看,总体呈现一个上升的态势,其中2015年、2016年、2017年前5个月累计成交量占历史累计成交量的比例达到了91%,可见网贷成交主要集中在最近几年。

2015年网贷行业历史累计成交量突破了万亿元大关,2016年P2P网贷行业历史累计成交量接连突破2万亿元、3万亿元两个大关,单月成交量超过2000亿元,2016年、2017年“网贷双11”单日成交量再次突破100亿元,2016年全年P2P网贷行业更是成交量达到了20638.72亿元,相比2015年全年9823亿元的成交量增长了110%,预计2017年全年累计成交量也将突破2万亿元大关。这一系列的成绩都反映了P2P网贷行业仍然获得大量投资人青睐的事实。

同样,近一年由于大平台的网络效应和规模效益会越来越明显,行业“二八”格局初现。

平台贷款余额

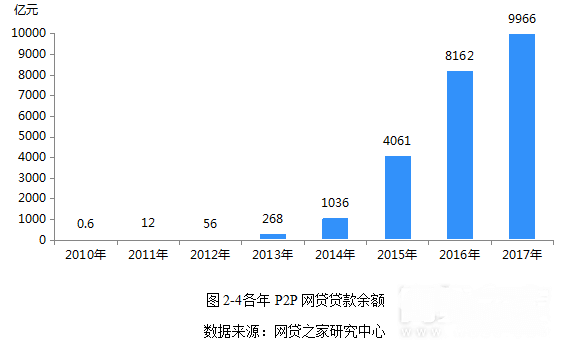

随着成交量稳步上升,P2P网贷行业贷款余额也同步走高,可见每一年时间内有资金涌入了P2P网贷行业,最近数年流入资金数额增长较多。截至2017年5月底,P2P网贷行业总体贷款余额已经达到了9966亿元,贷款余额万亿元大关近在咫尺。由于资金的主要去向仍是以“强背景”大平台为主,大平台的借款期限普遍较长,业务增长较快,因此使得贷款余额出现了较为明显的增长。

平台综合收益率

近十年网贷行业综合收益率呈现一个“倒V型”走势,2013年及之前数年的年化综合收益率呈现一个上升的走势,平台通过拉高收益率来吸引投资人,过高的投资收益率势必导致需要更高的借款收益率,对于中小平台无法承受经营压力,导致提现困难等问题频现。从2014年开始,P2P网贷行业疯狂的高收益对那些想要继续生存下去的P2P平台来说是不可持续的,行业的综合收益率开始出现下降走势。2017年前5个月综合收益率已经下降至9.42%,相比2013年下降了近1100个基点。

近几年网贷综合收益率的下降既有内在收益率价值回归的需求,也有外在宽松货币环境的原因。监管出台后,平台合规成本上升,使得平台不得不降息维持运营。同时近两年停业及问题平台不断地爆出,不少投资人风险偏好降低涌入强背景平台,强背景平台收益率普遍较低,使得网贷行业综合收益率持续下行。

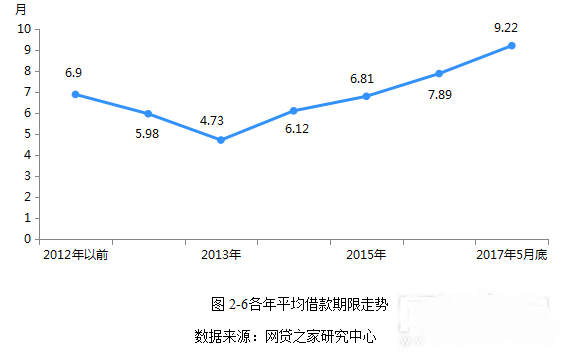

平台平均借款期限

与行业综合收益率走势相反,平台平均借款期限呈现先下降后上升的“V型”走势。这也反映了借款人的借款偏好,早前几年借款利率高企,借款人更倾向于短期借款。而随着近两年借款利率下降,借款人更倾向于长期借款。同时随着网贷平台进入存量淘汰阶段,大平台成交量高而平均借款期限长,影响行业平均借款期限拉长。2017年前5个月平均借款期限已经上升至9.22个月,相比2013年平均借款期限为4.73个月上升了4.49个月。

借款人概况

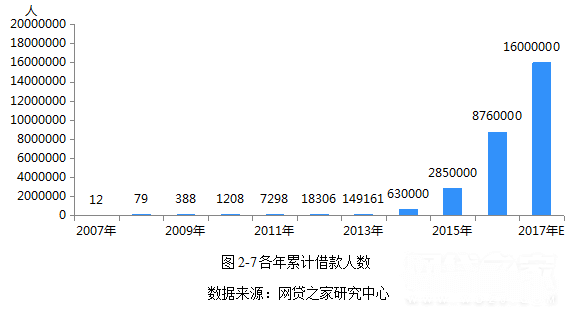

2007年至2012年的几年时间,网贷行业借款人数总体增长幅度较少,2012年全年借款人数不足2万人。不过2013年后随着网贷行业快速发展,借款人出现了快速的增长,2016年全年借款人数增至876万人,由于《网络借贷信息中介机构业务活动管理暂行办法》对于借款额度提出了限制,导致不少平台为迎合政策风向,发力小额消费金融,致使借款人数出现了较大幅度的增加。随着P2P网贷的定位逐渐清晰,小额金融普惠金融成了P2P网贷行业发展的主要方向,这也会使得越来越多有资金需求的人参与到P2P网贷行业中。按2017年前5个月发展态势,我们预计2017年全年借款人数或将增至1600万人。

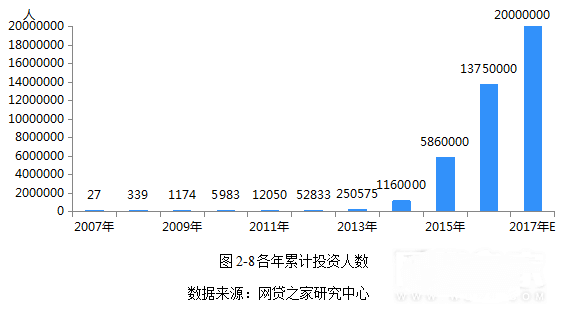

投资人概况

由于投资人是P2P网贷重要的参与方之一,投资人的加入将推动P2P网贷规模的上升。纵观投资人走势,截至2013年,网贷行业全年投资人数均不足百万人。2014年开始增长幅度较大,2016年P2P网贷行业投资人数已经达到了1375万人,2016年P2P网贷行业经历了监管政策从无到有的过程,互联网金融专项整治、线下理财机构倒闭等等消息影响了P2P网贷行业的发展,整个2016年全年累计投资人相比2015年仍然取得135%的增长幅度比较难能可贵,“网贷双11”众多平台推出力度较大的活动来吸引了较多的投资人。预计2017年全年投资人数将达到2000万人。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号